2020年秋以降のキャッシュレスの趨勢〜通信キャリア vs EC vs 銀行 vs コンビニ〜

このTweetでも書いたとおり、コード決済"内"のシェアはこれで概ね固定かな、という感想です。消費者還元も終了し、ド派手なキャンペーンも落ち着いて、加盟店開拓も一巡しました。おそらくコード決済市場は伸び続けて、このシェアを維持して各社拡大していくフェーズかな、と。

これ見る限りコード決済の趨勢は見えた。PayPay一強とかそういう話ではなく、一定コード決済が伸びていく中で、このシェアを維持して各社も伸び続ける。これだけ盛り上がったことでコード決済そのものが伸びたわけで、ある種全社勝ち組。Winner take Allの市場ではないので。https://t.co/mS3uTdnpzt pic.twitter.com/4Mm57jePE9

— 8maki (@8maki) August 20, 2020

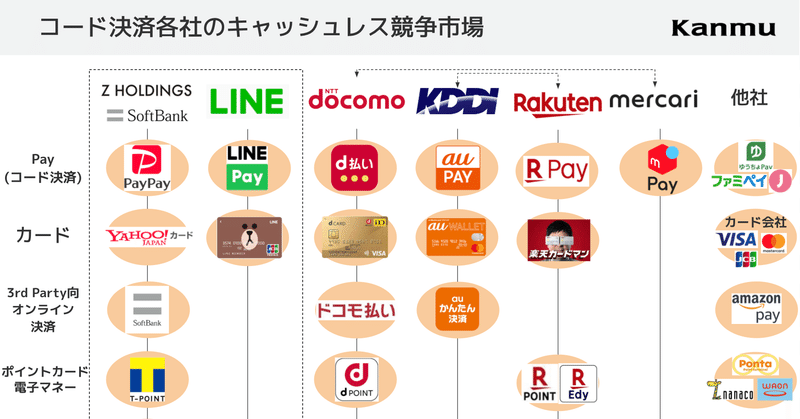

このシェアを見ると、やはり通信キャリア(楽天含む)が強いという状況ですね。通信キャリア系列でシェア88%です。単純にお金があるので、販促費使える&営業できるという部分と、契約時にアプリをプリインストールさせられる強さもあったのでしょうか。

※ちなみに調査方法は "SCI…全国15歳~79歳の男女52,500人の消費者から、継続的に収集している日々の買い物データ" とのことで、母集団にバイアスはありそうだけど、実決済データを使ってる分アンケートよりは精度高そう。

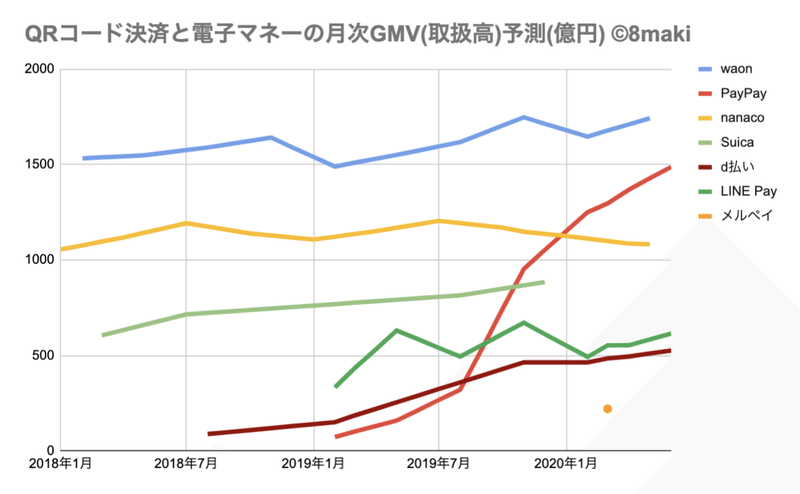

なお、自分が独自に調査しているデータで見ても、上記と大きな乖離はなさそうです。下記グラフではLINE Payがd払いより多いですが、これはLINE PayのVisa/JCBカードも含まれるためだと考えられます。

参考情報としてはこちらも。

ZHDとLINEの統合についての公取レポート、決済のことがふんだんに書かれている(特にQR)。

— 8maki (@8maki) August 5, 2020

さてここでクイズ、A社〜E社はどこでしょうか?!https://t.co/K9tLnWDysq pic.twitter.com/9491bVXUU2

■どこも赤字だから勝ち組じゃない?

という話について、確かにまだ単体では各社赤字のはずです。PayPayもまだ営利-158億円。

PayPayの決算

— 廣川航 (@hirokawa_style) August 11, 2020

売上 56.67億円

営利 -158.11億円

売上伸びてる&赤字縮小してる pic.twitter.com/S9FSVTvTW0

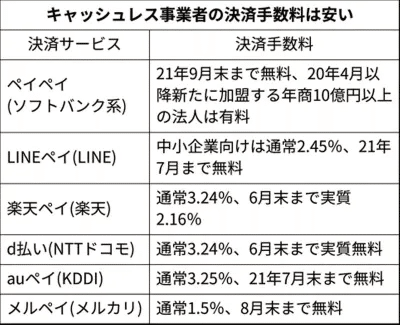

ただし、これはもう時間の問題だと思っています。ビジネスモデルが見つかっていないという論点は既に解決していて、7月から楽天ペイ/d払い等は既に加盟店手数料が有料化されているわけですが、上記シェアを見る限りだと(7月のデータ)取扱高は減退しておらず、加盟店はそのまま残っていると思われます。つまり、加盟店手数料を普通に取れる状態になっており、それは十分な収益源です。

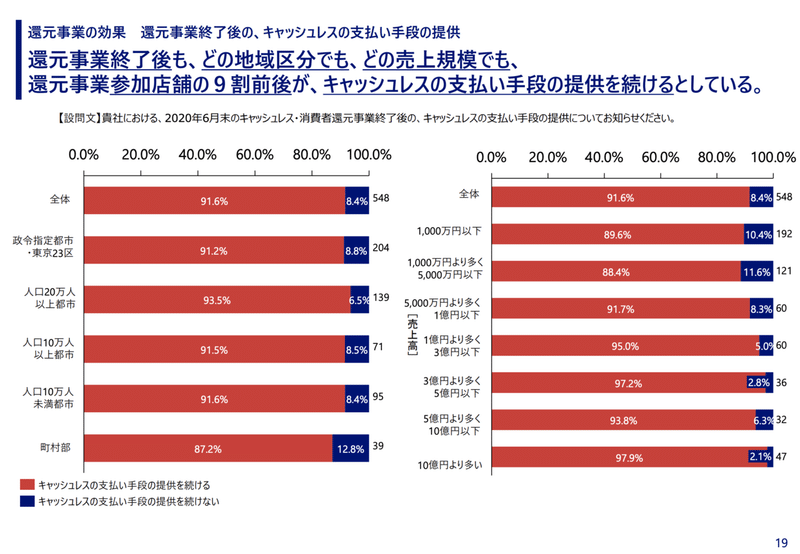

経産省の消費者還元事業のレポートによれば、消費者還元が終了してもキャッシュレス決済を提供し続ける加盟店が9割前後もおり、加盟店はそのまま使い続ける模様です。

特に通信キャリア系は、通信費と一緒に引き落とすキャリア決済で利用されている比率が高いと思われます。キャリア決済は貸倒れもありますし、通信費をカード決済している人はカードの手数料がかかるわけですが、両者とも3.24%未満のはずで、利益が出ているはず。つまり、d払いなんかは、既に決済単独で収益化されている可能性が高いと見ます。PayPayも赤字幅が縮小しており、加盟店手数料 有料化までの時間の問題だと思います。

■次なる戦場は?

コード決済"内"のシェア争いは一段落したとして、とは言え戦いは終わっておらず、より大きな視点での戦いが行われている認識です。注目している軸はここらへんでしょうか。

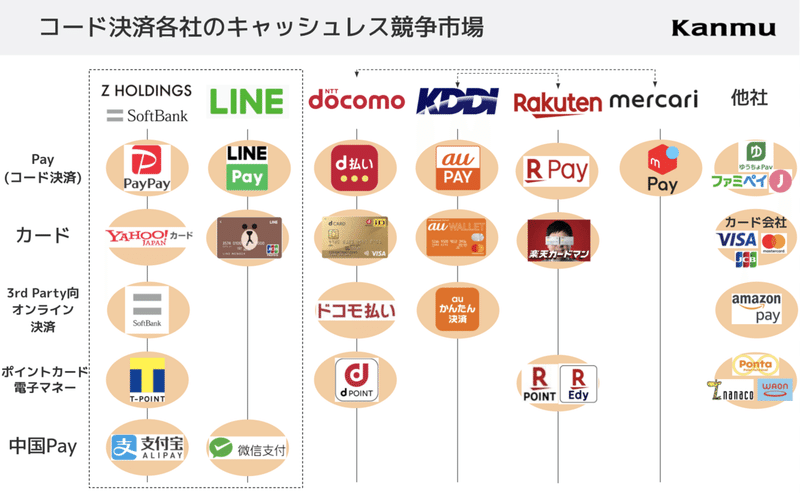

・クレカ(国際ブランド)vs ウォレット(主にコード決済)vs 電子マネー

・ECの覇権争い(ヤフーショッピング vs 楽天 vs Amazon vs メルカリ)

・決済データ収集(通信キャリア vs EC vs 銀行 vs コンビニ)

■クレカ(国際ブランド)vs ウォレット(主にコード決済)vs 電子マネー

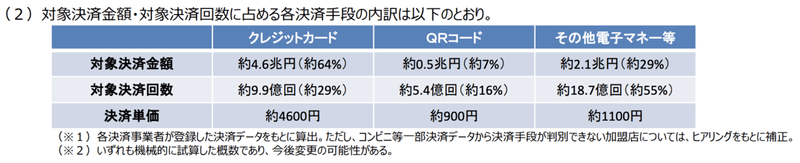

消費者還元のレポートを見ると、現状はクレカ/コード決済・電子マネーで明確に単価が分かれています。クレカは高額、コード決済・電子マネー決済という棲み分けです。

また、オンライン決済はクレカ比率は極めて高く、電子マネーにおいても、イオンはwaon、セブンイレブン/イトーヨーカドーはnanaco、駅ナカはSuicaという使われ方が主流なはずで、ユーザーの消費性向によって一定の棲み分けがなされている印象です。

ここを各社、違う領域を切り崩していくことが、次の戦略の中心になると推測しています。具体的にはこんなんか。

・クレカは非接触を通じて、少額決済へ

・コード決済は後払いを通じて、高額決済へ

また、自社ECを強めて、オンラインの経済圏を拡大

・電子マネー陣(主にwaon/nanaco/Suica)は、ウォレット(アプリ)化

して自社CRM強化

なお、これはちょっと単純化しすぎている部分もあって、後払いで高額決済を狙っているのはPayPayとメルペイで、楽天/d払い/au Payはそこをクレカ(楽天カード/dカード/au wallet)に役割分担させている印象です。実際、コード決済事業者の全てがクレカも自社で発行しており、一概にコード決済が高額決済を食いに行く、というシンプルな構図でもなく、キャッシュレス全方位戦略の中で、コード決済とクレカの比重が各社ちょっと違う。

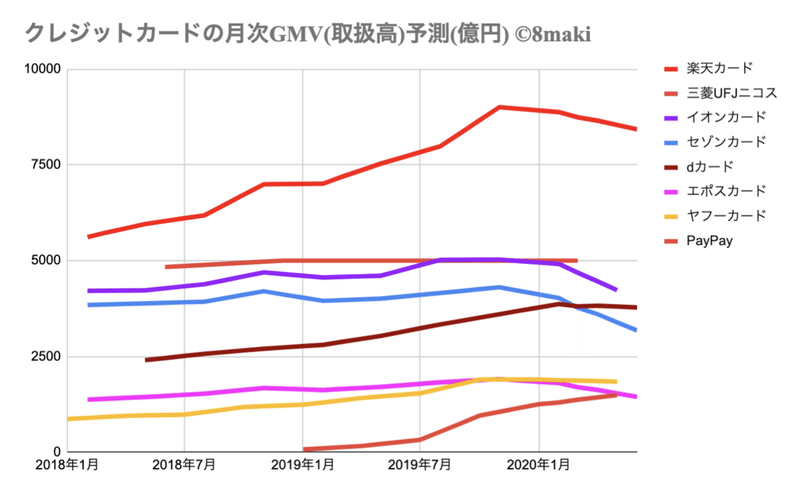

楽天なんかは、あらゆるキャッシュレス決済の中で最も成長している楽天カードを有しています。また、実はdカードの伸びも、注目していて、今季はセゾンカードの取扱高を超えてました。このことから、なんとなく後者陣営は、PayPayを一強にしないためにコード決済やってるのでは?と少し勘ぐってます。

もちろん、クレカ vs コード決済という対立構造も微妙で、実はウォレット事業者もクレカ出してる。クレカの筆頭格である楽天カードなんかは、全てのウォレットの成長を足した額くらい伸びてる(直近はあれとして)。 pic.twitter.com/4x42Kh7jP5

— 8maki (@8maki) August 20, 2020

なお、電子マネー陣営は、モバイル化を進めている印象。セブンイレブンアプリ、イオンウォレット、モバイルSuicaですね。既存の電子マネーはオフライン処理(物理カード側に残高が乗る)なのでCRMしにくい問題を、アプリを使って解決・保管しようとする流れかと思います。そのアプリに決済を乗せるか?何を使うか?等は各社ちょっとずつ違う。

■ECの覇権争い(ヤフーショッピング vs 楽天 vs Amazon vs メルカリ)

その全方位戦略と絡んでキャッシュレス以上に重要なのが、ECの派遣争いです。詳しくは下記note見ていただきたいのですが、何より注目すべきはZHDとLINEの統合で何が起きるか?です。個人的にはペイの部分よりかは、ECを中心としたヤフーのインフラにLINEのソーシャルグラフが乗ったらどうなるか?という部分が未知で、大きくゲームチェンジする可能性を秘めていると思っています。

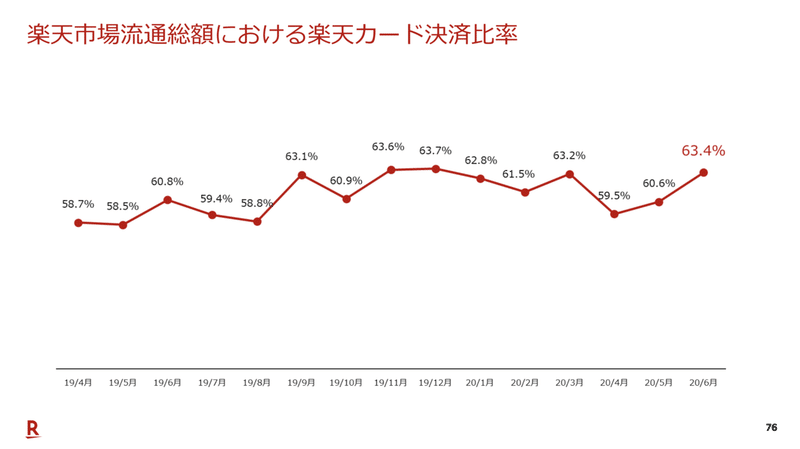

結局、取扱高を増やすにしても、オフライン加盟店の営業/提携においてはもう大きな動きは見出しづらく、一番伸ばしやすいグループ内決済を増やすことに各社力点の置き始めている印象です。また、楽天カードの楽天市場内シェアは60%前後で推移しており、一つの目標としてここまで持っていけるわけです。単純計算ですが、自社のECが1兆円伸びたら必然的に自社キャッシュレス手段も6,000億円増えるわけです。

なお、ドコモやauは、自社ECのおいてあまり目立った動きを観測できていませんが、実はキャリア決済の浸透度は重要だったりするのかもしれません。感覚的に各社、年数千億円以上の取扱高があるはずで、特に若い人向けのEC/ゲーム課金では一定のシェアを誇っており、このパーツがどう作用してくるかは注目です。

■データ活用(銀行 vs コンビニ vs 通信キャリア vs EC)

そして、各社自社キャッシュレスを広める目的は微妙に違うわけですが、CRMも含めた広義の決済データ活用という点で見ると、銀行やコンビニも重要なプレーヤーとなってくるわけです。

コード決済を普及させる&収益化するのにネックとなっているのが、チャージ時にかかる手数料(主に銀行からの振込手数料)と、加盟店へ支払う売上の振込手数料です。要はプリカの課題ですね。チャージの手数料は、事業者によって違いますが、最安値が50円だとして、1000円チャージで50円かかってたら5%費用がかかるわけで、赤字が確定するわけです。また、加盟店への支払いも、仮に月に100万加盟店いるとしたら、他行宛振込手数料が安くても100円はかかるとして、それだけで月に1億円かかるわけです。しかも、それは月に1回の支払いの前提で、加盟店としてはもっと早く、何回でも支払ってもらいたいわけです。まさにその部分を経産省で議論中です。「キャッシュレス決済の中小店舗への更なる普及促進に向けた環境整備検討会」

また、全銀ネットで議論されている第2全銀の話につながるわけですが、ここでの中心人物は銀行で、彼らの方針も重要です。今今のインフラであれば、銀行がキャッシュレスを提供したほうが上記観点では安く提供できるわけで、やりようによっては一発逆転の策もなくはないかもしれない。実際、Jデビットを使ったBank Payなら加盟店への売上振込を3営業日でできる触れ込みもあります。あるいは、個人間送金を激安にできるインフラが作られたら、少額・小規模加盟店の決済は実質送金でよくね?ということが起きえて、米国のZelle、スウェーデンのSwishのような銀行主導の送金(からの決済)インフラというのもなくはないシナリオです。

また、コンビニを中心とした小売側も無視できない存在で、ファミペイがじわじわと取扱高を伸ばしている印象。5末時点で540万DLとのことで、下記の目標値と比べると、540億円程度は利用されている計算です。PayPayが1.2兆円/年予測で、nanacoが1.4兆円/年と考えるとまだまだの規模ですが、強い小売がコード決済/電子マネーを自社でやる、というのは汎用キャッシュレス手段陣営からすると一定脅威となります。なぜなら自社決済なら、売上が必ず確保できて、さらに他社に払うべきキャッシュレス決済の手数料も下げられるわけで、インセンティブを張りやすいからです。

なお、先日、セブンイレブンアプリがPayPayを導入する、というニュースが発表されました。ある種、PayPayがブランドとしての機能を提供する形です。セブン側からすると、決済手段は何でもよく、セブンイレブンアプリの体験向上とデータ収集が主目的なのでしょう。PayPayのこういうハウス決済への入り方は非常にうまいな、と思いました。ある種、コード決済の圧倒的シェアNo.1だからできるプレイでもあります。

こうなってくると、対立構造だけではなく、このレイヤーでは敵だけど、このレイヤーでは組む、ということが今後も起きていくものと思われます(ドコモとメルカリの提携然り)。

■まとめ

とまあ、一つの戦略拠点を争っているわけではなく、様々な切り口から様々なプレーヤーが絡みはじめていて、第2ステージが始まっていると実感いたしました。

サマると、ZHD+LINEの件と、第2全銀による振込手数料がどこまで下がるか?(短期・長期両軸で)が個人的には最注目ポイントです。

■宣伝

こういう大きなうねりがさらに加速している市場になってきている印象でして、打ち手次第では大きく成長できる可能性を秘めていると益々感じています。Winner takes Allではない市場であることを再確認しましたし、一つのセグメントでユニークなポジションを取れればそれだけで一定の規模を実現できるくらい大きな市場です。そんな業界に興味ある人、事業を作っていきたいと思う人は、弊社のBizDev職にご応募いただければ!

もちろん、BizDev以外でもエンジニアを中心に広く募集しております。

この記事が気に入ったらサポートをしてみませんか?