【100%加入している!!】意外と知らない火災保険

こんにちは。

今回は、意外と知らない火災保険についてお話していきたいと思います。

皆さん、火災保険と聞いてほとんどの方が「入ったっけ」、「あ、忘れてた」という人が多いのではないでしょうか?

特に、持ち家の方加入しているのに忘れてしまっている方はもう一度思い出してみてください!そのまま放っておいたら権利放棄しているのと一緒ですよ!!

火災保険というものは、実は100%入る保険なのです。

そのタイミングは、マイホームを購入するときです!!

しかし、この100%入らなくてはならないのが罠でもあるのです。。

なぜなら、多くの人が100%入らなくてはいけないのだから安いのでいいやとか、家事の時にしか使えないからいいんじゃないなどこのテンションだと思います。

それに、伴い保険営業マンも正直この商材については、100%売れるものだからこそ楽したくなるものであると思います。

だからこそ、この100%を活用し権利を最大限使っていきましょう!

1.火災保険の基礎知識

2.補償額について

3.請求フロー

1.火災保険の基礎知識

まず、火災保険は損害保険の中の商品です。

損害保険といえば、自動車保険や傷害保険、自転車保険なども利用する機会が多いのではないでしょうか。

その中でも、火災保険はマイホームを購入、賃貸契約したときに100%加入することになる保険です。

火災保険は、主に建物の火災や、風水害による損害を補償する。

という内容となっております。

この中で、キーワードになる部分は、風水害にも使えるという部分になります。

皆さん考えてみてください。

マイホームを購入して、火災に合う確立と風水害に合う確率どちらが高いと思いますか?

断然、台風、大雪、大雨などの被害を受ける可能性のほうが高いですよね!!しかし、多くの人がこの部分を知らないのではないのでしょうか。

正直、メインは風水害での利用になると思います。

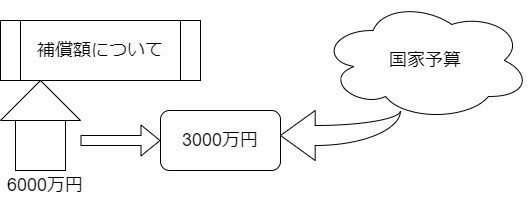

2.補償額について

お家の金額の約50%が保証されるのが、火災保険です。

Ex.6000万のお家では、3000万の保証が利用可能です。

この中から、風水害の場合補償金額の中から活用され、200万請求可能な場合請求後の保証金額は、2800万になる計算です。

台風による甚大な被害が出た地域も少なくない中で、3年以内の申請であれば問題なく請求できる権利ですので活用するべきであると思います!!

そして、火災保険は、自動車保険などのように請求後次年の保険料が上がったりもしません。

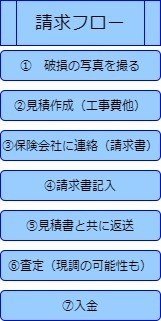

3.請求フロー

上記のような、請求フローになると思いますが見積作成は非常に大変であり保険会社によっては、請求しても出し惜しむ会社さんもあるようですので業者さんなどを活用するのも手であると思います!

ちなみに、火災保険ですが

請求金額で入金された金額ですが、実は使途は自由なのです。

まとめ

保険の内容など、日本は金融知識が不十分な方が多い中そこで権利を放棄している人が大半ではないかと思います。

この、火災保険のことも知っている方は使い切ってから引っ越しを行うなど有効的に活用している方もいるの事実。

知識が、あるのとないとでは大きく差が出てきてしまうのでこういった内容も含め少しづつ金融知識向上できるよう学んでいきましょう!!

この記事が気に入ったらサポートをしてみませんか?