【日本株】エクストリーム(6033)- IT企業にエンジニアを派遣している成長企業!

キャッシュ・リッチで収益力の高い人材系サービス企業の第2弾です。

今回は、株式会社エクストリーム(6033)です。

ポイントは、これまでの成長実績や同社の業態を考えると(少なくとも)今後2~3年にわたって年率10%程度の利益成長は十分に見込めそう。にもかかわらず、現状の株価がとにかく割安、という点です。

どんな会社なのか?

デジタル系の人材を派遣している会社です。

ゲーム、スマホ・アプリ、ウェブ・サービスなどを開発する企業向けに、デジタル系のエンジニアやクリエイター、デザイナーなどを派遣しています(=デジタル人材事業)。

同社の場合、自社で雇用している人材をクライアント企業に派遣する「特定派遣」という形態です(雇用していない登録者を派遣する一般派遣とは異なる派遣形態です)。

あわせて、システムの開発を(人材を派遣するのではなく)同社が請け負うカタチで受託する事業も行っています(=受託開発事業)。

要は、デジタル系エンジニアやクリエイターなどを雇用し、ゲーム、アプリ、ウェブ・サービスなどを開発・運営する企業に対して、人材を派遣するか、開発・運営を請け負うかというカタチでサポートをする事業を行っています。

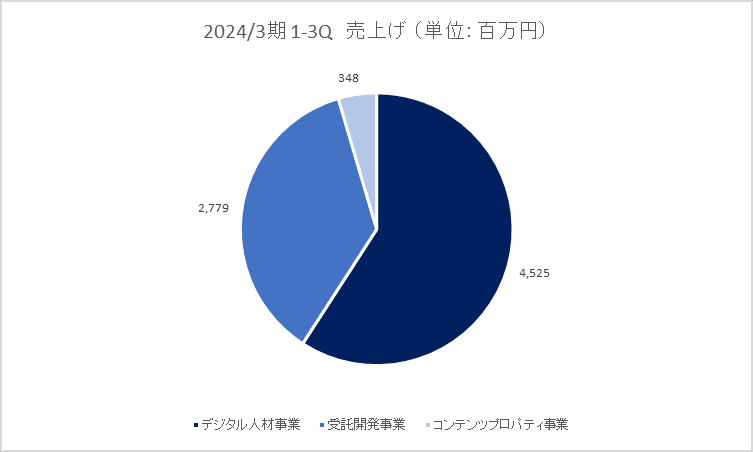

24/3期 1-3Qの「売上げの構成」は、以下のようになっています。単位は「百万円」です。

実は、上記した2つの事業以外に、同社は「コンテンツプロパティ事業」というのも行っています(上記”円グラフ”の一番薄い色の部分)。これは同社がこれまでに開発し、その著作権(IP)を保有しているゲームやキャラクターの権利を使ったライセンス・ビジネスになります。

同事業は、売上げ的には小さいのですが(売上げ全体の4.5%)、利益率が高いため、同社を評価する上で結構重要な要素になります。「受託開発事業」と比較すると、売上げでは8分の1しかないのですが、営業利益にするとほぼ50%になります。

以下が、各事業の営業利益の構成です(単位は百万円)。

実は、(詳しくは後述しますが)同社の利益(全体)は21/3期から減少・停滞しているのですが、その大きな原因がこの「コンテンツプロパティ事業」の売上げが落ちていることです。高い利益率の同事業の売上げが減少したことで、(売上げの減少自体は他の事業の売上げ増加でカバーできているのですが)利益の落ち込みはカバーしきれず、利益の減少・停滞となっています - この利益の減少・停滞が、株価が割安に放置されている原因のひとつになっているのかもしれません。

同社のこれまでの売上げと利益の推移は、以下のグラフのようになっています(単位は百万円)。

売上げは順調な成長となっています。

営業利益と当期利益は、21/3期に大きく落ち込んでいます。23/3期にかなり回復したのですが、今期の会社予想は「横ばい」ですので、やや停滞感があります - この落ち込みと停滞の原因が、前述したコンテンツプロパティ事業の売上げ減少です。

それでも、過去5年間の成長率(年率)は、売上げ22.0%、営業利益28.3%、当期利益36.1%となっていますので、しっかり成長はしています。

(少しくどくなりますが)利益成長とその内訳は結構、重要なポイントになりますので、もう少し詳しくご説明します。

まず、同社の3つの事業の売上げ推移が、以下のグラフです(単位は百万円)。

売上げとしては、デジタル人材事業が主力であり、順調に成長しています - 一番右の「棒グラフ」がやや短くなっていますが、これは「24/3期 1-3Q」までの実績ですのでご注意ください。

棒グラフが短いのでやや見にくいのですが、コンテンツプロパティ事業の売上げが、21/3期以降、減少に転じています。

同じ期間の営業利益のグラフが以下になります(単位は百万円)。

ポイントは、コンテンツプロパティ事業の営業利益です。19/3期、20/3期は、同事業が稼ぎ頭となっています。しかし、21/3期以降は、営業利益が縮小しており、これが同社の利益が(21/3期以降に)縮小した原因です。

コンテンツプロパティ事業は利益率が高いのですが、その事業の売上げが減少したため、利益への(マイナスの)インパクトが非常に大きくなっています。

ご参考までに、3つの事業の利益率のグラフを下記いたします。

それから、コンテンツプロパティ事業と受託開発事業の営業利益を抜き出したグラフを貼っておきます(単位は百万円)。

コンテンツプロパティ事業の営業利益が小さくなっているのがよくわかると思います。

と、同時に、受託開発事業の営業利益が23/3期以降、大きく伸びているのもわかっていただけると思います。

「会社全体」で見ると、足元、利益が停滞しているように見えるのですが、その中身は「稼ぐ事業が交代している」ということだろうと思います。よって、(このまま受託開発事業が順調に進めばですが)同社の利益は再び成長軌道に乗ることになります。

尚、コンテンツプロパティ事業の売上げ・利益が減少しているのは、直接的には「同社が保有するIPのコンテンツ力が低下している」ということだろうと推測します。

ただ、同社の業態(=デジタル人材の派遣や受託開発)を考えると、コンテンツプロパティ事業の売上げ・利益が減少していくことは必然のようにも思います。デジタル人材の派遣や受託開発という業務と、有力なコンテンツを創造する業務はあまりフィットがいいようには思えません。

それに、「ビジネスのボラティリティー」という視点からも、デジタル人材の派遣や受託開発という事業の方が遥かに安全・確実なように思います。

中長期的には、第2の柱がコンテンツプロパティ事業から受託開発事業へとシフトしていくことはとてもいいことのように思います。

ポイント① - とにかく割安!

同社の株価は4/4(終値)時点で、1,325円。時価総額にすると、72.9億円です。

そして、同社の今期(24/3期)の当期利益予想(会社予想)は8.25億円(EPS 149.96円)、ROEにすると21.01%、配当利回りは2.26%です。

これに対して、PERは8.8倍、PBRは1.5倍になります。

かなり割安に見えます。

キャッシュを比較的多く保有している会社ですので、それを加味して再評価すると、さらに「割安さ」が際立ちます。

同社は、24/3期 3Q末ベースで流動資産(現預金や売掛金等)が56.4億円、投資有価証券が12.6億円あります。

これに対して、流動負債(買掛金や短期借入金等)が23.2億円、長期の借入金が0.26億円あります。

投資有価証券を70%評価(簡易的に法人税分を差っ引き)としたうえで、資産から負債を引いてネット・キャッシュの金額を計算すると、42.0億円です。

時価総額(72.9億円)をベースにしたネット・キャッシュの割合は57.6% - (理論的にですが)同社を買収しても(=72.9億円で買収する)、そのうち57.6%(42.0億円)は同社のキャッシュで手当てできる、ということ。すると、同社の時価総額は実質30.9億円となります。

そのネット・キャッシュを加味したPERを計算すると、3.7倍ということになり、「割安さ」が際立ちます。

要は、そのままのバリュエーションを見ても、キャッシュを加味して見ても「とにかく割安だ!」ということになりそうです → 同社について、より深掘りしてみる価値がありそうです。

ポイント② - 年率10%程度の利益成長は見込めそう!

(前述のように)過去5年の成長率は、売上げ22.0%、営業利益28.3%、当期利益36.1%でした。

ゲーム、スマホ・アプリ、ウェブなどの開発需要は引き続き強いと考えますので、向こう2~3年のスパンで見た時に、年率10%程度の成長(売上げと利益)をすることは十分に可能ではないかと思えます(むしろ、もっと高い成長率になりそうです)。

また、受託開発事業という新しい事業も軌道に乗りかけていますので、利益の成長も十分に期待できるように思います。

仮に、年率10%の利益成長を実現した場合、2年後(26/3期)の当期利益は約10億円になります。年率10%の成長に見合ったPERとして16.5倍をベースにすると、その時(2年後)の時価総額は165億円、株価にすると3,000円と試算します - 現在の株価(1,325円)からすると、126.4%アップになります。

ここで「年率10%成長」の蓋然性が重要になるわけですが、個人的にはゲーム業界の動向にはあまり詳しくないので、ごく基本的な箇所の点検だけやっておこうと思います。

まず、大手ゲーム会社(大手10社)の直近の売上げを合計すると約7.7兆円になります。従業員数の合計は58,000人です。

その下請け開発会社なども含めると、エンジニアやクリエイターの派遣市場は(売上げ88億円、従業員数714人のエクストリーム社にとっては)十分に大きなサイズのように見えます。

また、ゲーム以外にも、スマホ・アプリやウェブを使った製品・サービスは今後とも増加していくと思われますので、エンジニアやクリエイターの方々への需要は継続するのではないかと思われます。

加えて、AIなど新しい分野への需要も増えてくると思われますので、需要は十分にある、と。

要は、我々の日常生活がスマホ(および、PC)をベースにしたものにどんどん移行しており、それを創る企業や人材への需要は当面は継続すると思われます。

そんなことで「需要サイド」には問題なし。

課題になるのは、「デジタル人材のリクルーティング」ではないか、と。

そして、優秀な人材を集めるためには、企業としての知名度と信頼感、給与を含めた待遇、おもしろい仕事ができるかどうか? おもしろい人達と一緒に仕事ができるかどうか?、用意されているキャリア・パスを含め、将来性を感じられる環境があるかどうか?、といった点が重要になるのかなと思います。

このあたりについては、現時点では情報不足ですので、追加調査が必要な領域です。

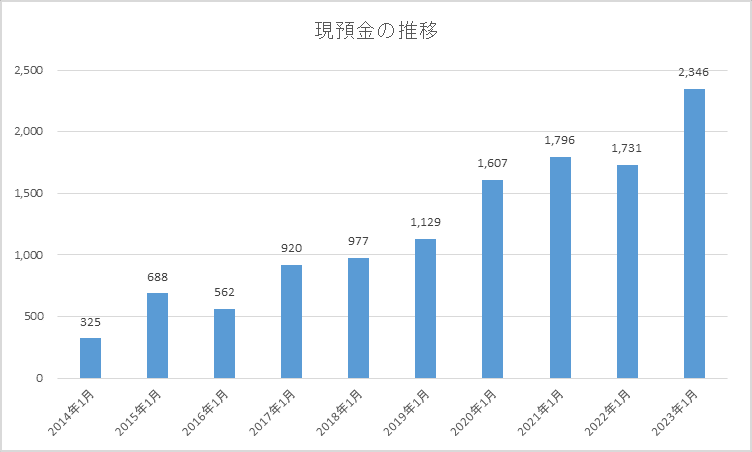

あわせて、同社のキャッシュ・フローの成長率にも言及しておきます。

以下のグラフは、同社の「現預金の残高」の推移です(単位は百万円)。毎年、着実にキャッシュが積み上がっています。

そして、以下のグラフが「同社が稼ぐ毎年のキャッシュ・フロー(営業CF - 設備投資)」の推移です(単位は百万円)。足元、年間10億円程度のキャッシュを稼ぐことができていますし、その「キャッシュを稼ぐ能力」はどんどん強くなっているように見えます。

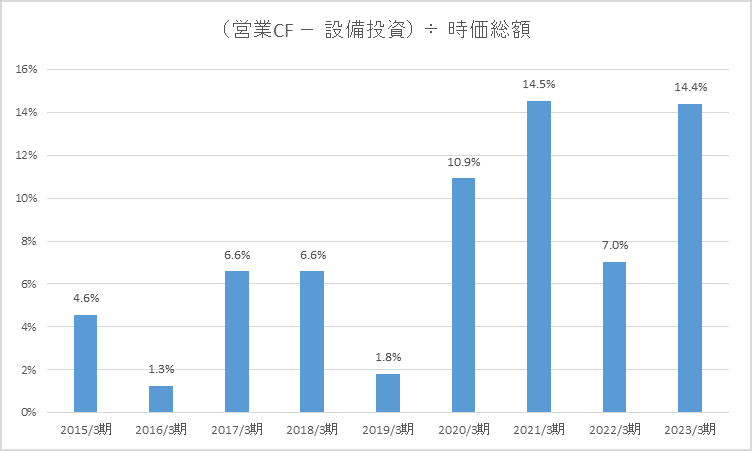

そして、こちらが「同社が稼ぐ毎年のキャッシュ・フロー(営業CF - 設備投資)を、その時々の時価総額」で割った比率です - 株価は毎年5月末(通期決算発表の月末)の終値を使用。時価総額に対して、どれだけのキャッシュ・フローを稼いでいるのか? という比率です。

直近だと、その比率は14%超になっています。時価総額に対して、キャッシュを稼ぐ能力が非常に高いということです - 企業価値の評価においては重要だと考えます。

ポイント③ - 株価が上がるためのカタリストは「継続的な利益の成長」と「東証プライム市場への移行」

と、言うことで、同社は少なくとも年率10%程度の成長はしそうだ。にもかかわらず、現在の株価はとても安い、という点は見えたと思います。

では、どうなれば、同社の株価は上がるのか? という点について考えてみたいと思います。

そもそも論として、現在、同社の株価が割安なのは上場しているのが「東証グロース市場」であることが第一の理由。第二は、利益の伸びが「直近2年間、横ばいだから」だと思っています。

それらが解決されれば、同社の株価は上昇する可能性が十分にあるのではないか、と。

ですが、東証プライム市場への移行には「時価総額が250億円」必要になり、すると「そのためには、株価が大きく上昇しなければいけない」という変な話になります。

なので、実際には「継続的な利益成長をすることで、(東証グロース市場のままでも)株価は上昇するのだろうか?」という問いになります。そして、(個人的には)答えは「YES」だろうと。

前述の通り、売上げと利益が年率10%以上で継続的に成長できれば、それを見ている投資家は必ずいる(のではないか)と思います。

そして、できれば配当性向を(現在の20%から)30%に上げることで、投資家のレーダースクリーンに映る可能性はより高まると思います。

ちなみに、足元、24/3期 3Qの決算では、売上げ(対前年同期比)18.0%、営業利益(同)36.9%増、当期利益29.4%増でした。順調に成長しています。

この成長率で通期を行けていれば、24/3期 通期の決算発表時には、株価が反応してくれるかもしれません。その後は、四半期毎の決算発表で順調な成長実績が示されると、株価はそれに反応していくのだろうと思います。

こんな感じです。

最後まで読んでいただき、誠にありがとうございました。

この記事が気に入ったらサポートをしてみませんか?