【金融機関との交渉術】借り換えではなく、今借りている住宅ローンの金利を下げるテクニック

住宅ローンの借り換えを行えば、金利を低くして総返済額を下げられる場合があります。

ただ、借り換えには手続きや普段聞き慣れない言葉が多く、素人には分かりにくいですよね。

メリットが出るとわかっていても、面倒なためほったらかしにしている方も多いです。

実は、借り換えをしなくても、交渉次第で今借りている金融機関の住宅ローン金利を下げてもらえる可能性があります。

金融機関に電話をして、

「住宅ローンの返済予定表を発行してください。」

と伝えるだけです。

住宅ローン借り入れをしてくれている顧客からのこの一言は、実は銀行の担当者にとって、ただ事ではないんです。

住宅ローン借り換えのシミュレーションをする際に必要なのが「返済予定表」です。

「返済予定表」とは

・現在の住宅ローン借入条件

・今後の返済予定

がわかる資料で、借り換え先の銀行に持参してシミュレーションしてもらう流れです。

借入当初に書類を貰うはずですが、借り換えを検討するのはその何年も後なので、手元になくて再発行を依頼される方が多い印象です。

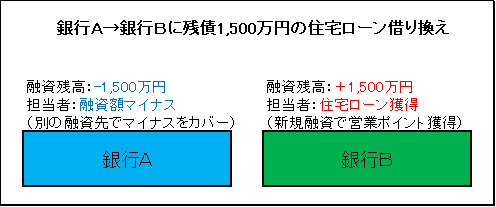

金融機関側からすれば、お客さんからの「返済予定表」というワードを聞いて、まず借り換えを連想します。

金融機関で働く人たちにとって、日々がノルマとの戦いです。

借り換えは、自分の銀行から、他の銀行に融資を持っていかれることを意味します。

せっかく積み上げた数字がごそっと減れば、当然他の顧客から同様に住宅ローンの契約を取り付け、数字をカバーしなければなりません。

営業をしていた経験から、今の融資を残しておいてもらうよりも、新規で融資を獲得してくるほうがはるかに労力が大きいのです。

そのため、なんとか借り換えを考え直してもらおうと、金利を下げる金融機関が多いということです。

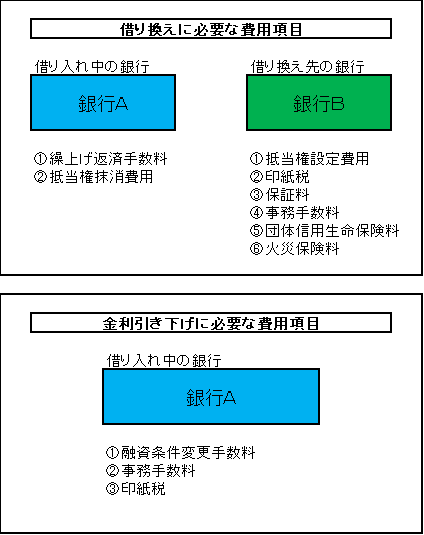

「借り換え」と「金利引き下げ」の作業負担の違い

また、借り換えが面倒な方でもオススメなのは、金利引き下げの交渉がうまく行った場合、以下の通り手続きの項目が少ないからです。

「借り換え」は、新たに住宅ローンを組むということなので、当初ローンを組んだ時と同じ作業が発生します。比較して、「金利引き下げ」は費用負担が小さくなる上に、スムーズに手続きが完了します。

ただし、金利引き下げにも条件はあります

すべての場合に金利引き下げで対応してくれるわけではなく

①住宅ローン残高が少ない(数百万円)

②元々の金利が低い

上記2つの条件の場合は、借り換えメリットが出にくい上、たとえ借り換えされても金融機関にとってダメージは少ないので

金利を下げる特別な対応はしてくれないでしょう。

借り換えで効果が得られると一般的に言われているのは次のいずれかの場合です。

・住宅ローンの返済残高が1,000万円以上ある

・現在の借入先と新しい借入先との金利差が1%以上ある

・返済期間が10年以上ある

上記の条件に一つでも当てはまる場合は、このテクニックを使ってみてください。

おわりに

現在借りている住宅ローン金利を下げてもらえた場合、手続き負担を最小で、返済額を下げることができます。今回お伝えした内容は、ベストな方法ではなく、「煩雑な手続きをしなくても今より安くなれば、、」という方にオススメなテクニックです。

特段わずらわしさがない方や、時間に余裕がある方なら、借り換えをした方が総額でメリットが出る他の金融機関にかけ合って、具体的な説明を受ける方がいいかと思います。

何も動かずに高い金利で放置しているのなら、今回の記事を読んで、行動に移してみてください。