フロス×積み立てNISAで人生逃げ切り

さて、今回は「積み立てNISA」についてのお話です。

投資と聞くと、たくさんの資産運用の本を読んだり、むずかしい用語がでてきて理解するのが大変そう。もう、情報があふれて何を信用していいかわからない。

それに絶対損をしたくない。

ぼくも、いろいろと投資経験(15年)があり、たくさん損をしてきました。ひとつ明確にいえることがあります。それは「投資はかんたんだ」ということです。適切に投資すれば損をする可能性はかぎりなく0にできるものよ。

ぼくが紹介する3つのことだけ覚えておけばいい。

3つです。じゃんけんでいうなら「グー、チョキ、パー」

めちゃくちゃ稼げるわけでもありませんがこれを守れば、投資で失敗する人や詐欺でだまされる人は限りなくいなくなる。

商材自動売買のツールを30万で購入したり、バイナリーオプションなどでだまされたり。そんな人は短期でガツンと稼ごうとしている人たちばかり。

そんな考えを捨て去って、この3つだけ覚えておいてほしいのね。

①インデックス投資

②積み立て投資

③年利は4%

まず①インデックス投資から

これは全体に投資するということ。これは世界経済が伸びていけば理論上、損をしないということなのね。日本は停滞していますが、アメリカ、中国、ブラジル、アフリカなんだかんだで人口も増えているし経済は伸びていくもんよ。

世界経済と連動して資産がふえていくという感じかな。だから損しにくい、初心者がやるなら100%インデックス投資だということなのね。

つづいて、積み立て投資について。

これは毎月、同じ額をコツコツと投資しましょうということです。この金額は個人でそれぞれです。毎月1万円でもいいのでとにかくスタートすることです。収入があがれば、その額を少しずつ増やすのもよい。

初心者が陥りやすいのが、株を買ってしばらくたって含み損……

損失が大きくなるのに耐えれなくて売ってしまうというパターンです。

売買で利益を出すには2回(安く買って、高く売る)も成功しないといけないので判断がむずかしく、初心者はどうしてもミスる。

そのミスをなくするのが毎月積み立て法。例えば○○ショックなどで株価が下がっても、安く買えるし、常に購入単価の真ん中にくるので安心だというわけ。

つづいて、年利4%について。

これ以上を目指すのであればハイリスクになるということです。

それに30万円の投資ツールを買えば毎月10万円入ってきますよ。とか完全に詐欺です。月利10%を超える商品は全部詐欺だと思ってほしい。

そんな商品があれば全員大富豪です。ありえないですよね。耳をふさぎましょう。

インデックス投資の利回りはだいたい4%だと考えてください。

例えば毎年40万円(毎月3万円ちょい)を年利4%を再投資していくと20年後どうなるでしょう。(積み立てNISA)

単純に貯金なら40万円×20年で800万円になりますが

つみたてNISAであれば800万円👉1,200~1,600万円になっている可能性が高いということです。

20年後に売却すると利益だけで400万~800万円

このつみたてNISAのよいところは運用益が非課税なところ。

本来であれば約20%の税金(今回のケースだと80万~160万円の税金がかかる)を徴収されるところ、税金がただです。

あなたが20代で投資をはじめ、40才過ぎで1,600万円あれば、最高です。

あなたの子どもが今、0才なら18年後に学費が400万円かかるとしても利益分だけで支払い可能です。学資保険なんて入る必要ないですよね?

世界はゆるやかにインフレになるものです。もし、あなたが「いやいや、デフレがこの後も20年間続くに違いない、というのであれば、貯金をしてください。」

選ぶのはあなたです。

じゃあどこでその金融商品を買うの?

はい、銀行以外のネット証券にしましょう。

楽天証券、SBI証券の2択です

商品はどれ選んだらいいの?

ぼくが毎月買っているのは

楽天・全米株式インデックスファンド

です。

追加情報としてNISAと積み立てNISAはどちらか一方しか口座を持てません。しかし、一般口座とNISA、一般口座と積み立てNISAというふうに普通の株式を買う口座との併用はできます。おまけの口座と考えてください。

積み立ての金額は毎日、毎週、毎月、3か月、年2回などペースを自分で設定できます。年間最大40万までですが少額でもOK。

月に3万はちょっと厳しいな、スキルや経験に投資したいというのであれば月1万でも良いと思います。

コツコツやつところが「フロス」とにていませんか?

なぜフロスと積み立てNISAで人生逃げ切れるのか?

お金の面でいうと、とにかく40歳を過ぎて教育費や介護費、マイホームの修繕費などいろいろ出費が重なるようになる。

さらに、毎月給料から介護保険料(40歳から徴収)なるものも差し引かれるようになる。

終身雇用も崩壊している現代社会、はっきりいって40~50歳の生産性は落ちる。今後アメリカ型の雇用に移行するので、40過ぎたあたりで雇用環境は厳しくなると思うよ。

歯に関しても、ぼくは20年以上臨床やってて、40過ぎたあたりから免疫力が落ちて、歯周病で歯を失う人が大勢出てくるのも見てきた。

歯を失って入れ歯になる中年はインプラントにするお金がないから保険の入れ歯を選択する人がほとんどなのね。

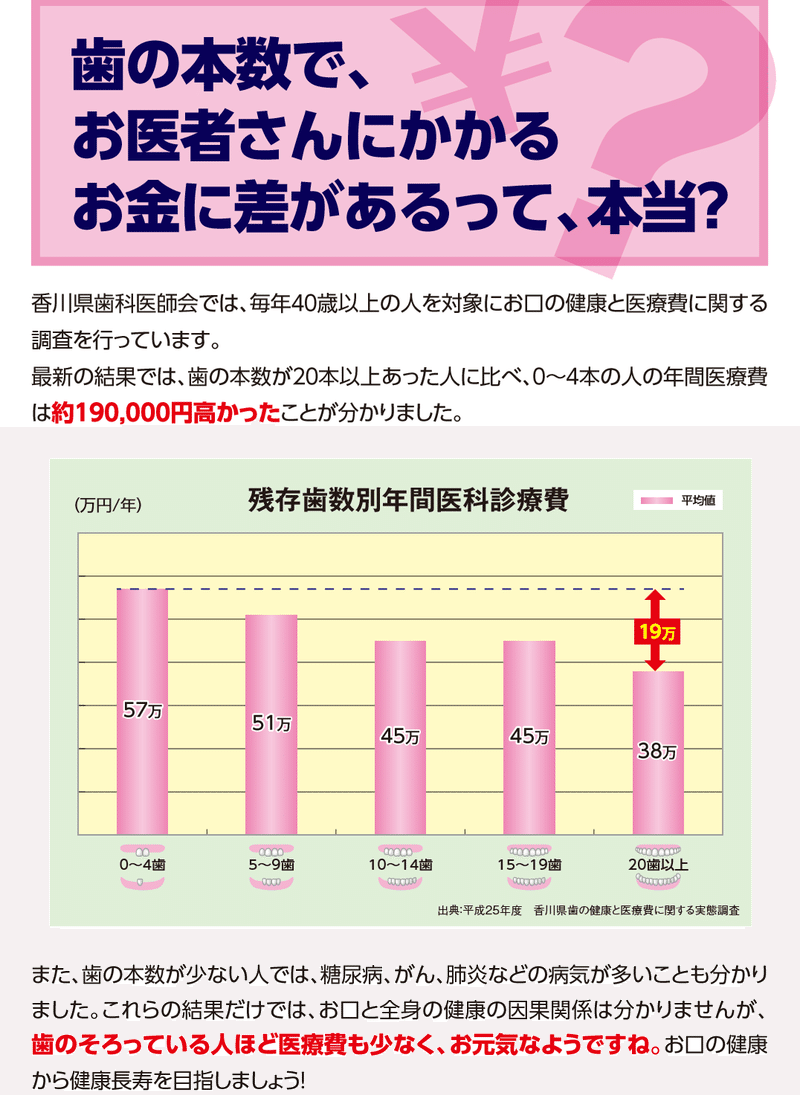

しかも下の表をみてほしいのね

歯がないと19万円も医療費が多くかかるようになるということ。

歯がないことは高くつく__。

はっきり言えるのが、備えてない人は40才を過ぎてお金と歯や健康面で困るということ。

でも、安心してください。

どんなひとでも成果を出す術は絶対にある__。

できるだけ早いタイミングで定期健診やフロスによって歯に、そして積み立てNISAによる投資を始めることが賢明な選択です。

フロスもやっていると変化を実感できます。積み立て投資だって「成果」を実感する。そして自分がうまくいっている感覚を見つける。少しでも「車輪」が回りだせば、あとは加速的に変わっていきます。

人は変われる。それを感じることです。そして、実際に行動してみることです。投資をしたことがない人は、勇気ある小さな一歩がいずれ人生を大きく変えるものよ。

ぼくの記事は無料です。有益だと思っていただいたらサポートいただけますと嬉しいのね。当院では月に1度来院したこどもたちに歯ブラシを配っていて、サポート収益はその購入代金に全額あてているよ。お母さんもとても喜んでいるし、それを心待ちにしている子どもたちもたくさんいるのね。