6/7(金)のマーケットレポート ☆☆☆

おはようございます。

昨日の米国株式は、主要3指数+小型株のラッセル2000はすべて下落でした。

特にラッセル2000は1%を超える大幅下落です。

S&P500は、引き続き、50日移動平均線よりも上にいます。

S&P500の6月月間騰落率はプラス幅をキープしています。(+1.3%)

年初来騰落率はプラス幅をキープしています。(+12.1%、為替込み+24.6%)

株価チャート

【米国市況】米国債利回り急伸、利下げ期待後退-ドル一時157円8銭

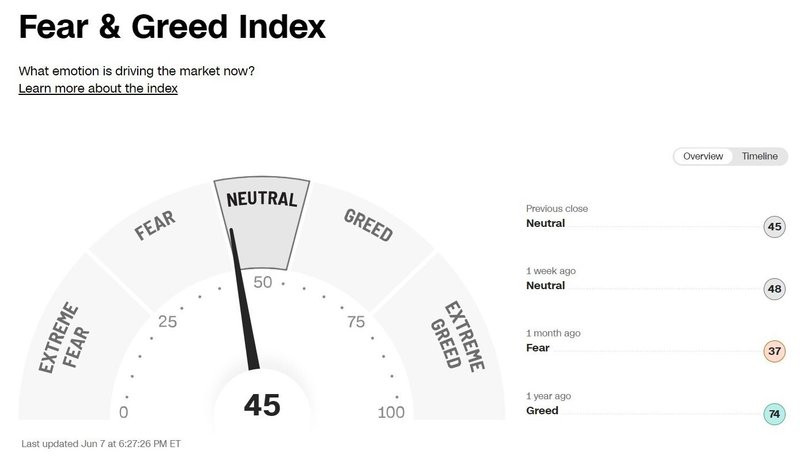

センチメント

Fear & Greed Indexのポイントは前日から変わらず、引き続きNEUTRALの水準です。

ここ最近のADline(騰落株線)を見ると、大型株が堅調な一方、小型株の勢いは完全になくなりました。

後述する経済指標により、米長期金利が急上昇したこともあり小型株に厳しい時期は続くかもしれません。

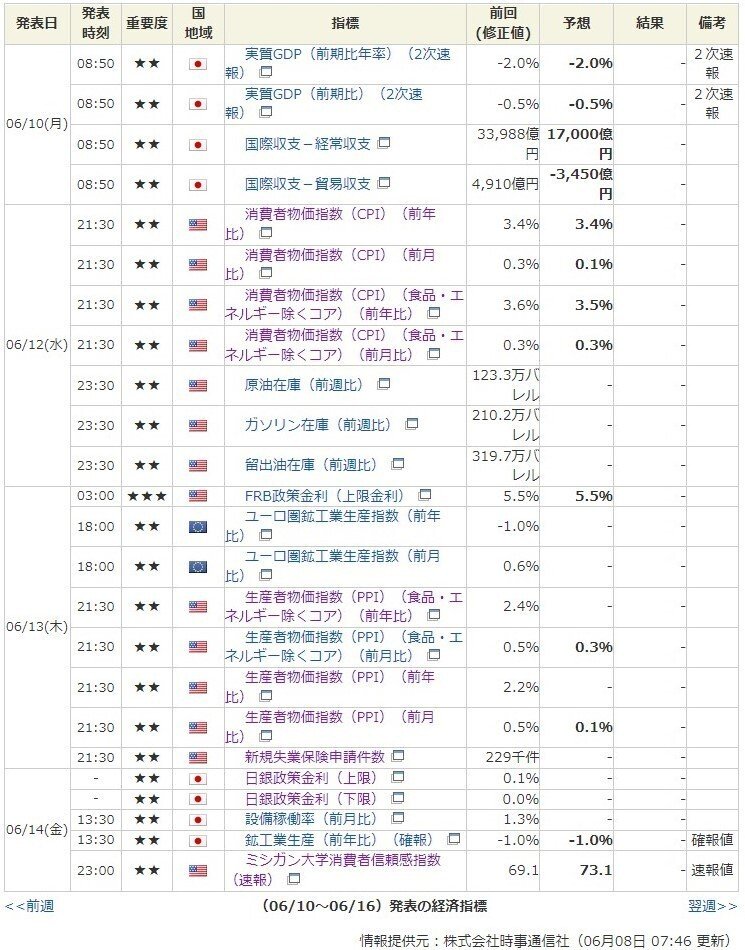

来週の経済指標/主要企業の決算発表スケジュール

Q1決算はほぼ終わり、注目は経済指標になります。

来週も重要経済指標が続きます。

その中での注目は、水曜日のCPI、木曜日のFOMCになると思います。

特にFOMCではドットプロットの発表があります。

この内容が3月FOMCからどう変化しているかをしっかりと注視していきたいと思います。

いろいろな材料が入り混じっていますが、6月も株価は堅調に推移すると見ています。

引き続きしっかりと数値を確認しつつ、どっしりと構えていきたいと思います。

改めて、円以外で資産を持つことの大切さを感じます。

米家計純資産、1-3月に過去最高を更新-株式相場の上昇寄与

インド株が大幅高-選挙結果受けた値下がり分、帳消しにする勢い

長期金利

米長期金利は、後述する経済指標の強い数値を受けて3.5%近い大幅上昇(債券価格下落)でした。

200日移動平均線を飛び越えて、短期トレンドの21日移動平均線まできました。

来週の経済指標、FOMCの内容で50日移動平均線を超えてくるのか、再度下落するのか注視していきたいと思います。

米国債利回りが上昇、予想外に強い雇用統計で利下げ見通し後退

ECB総裁、高インフレとの闘いまだ終わっていない-警戒続ける必要

為替

ドル円は、米長期金利上昇を受けて円安ドル高になっています。

ただ、米長期金利ほどには円安ドル高にはなっていません。

この辺は良かったかなと思います。

ドルインデックスは急反発し、50日移動平均線上に来ています。

円が対ドルで下げ拡大、一時157円台-米雇用統計で年内利下げ観測後退

メキシコ・ペソは週間で7%超下落へ、世界最高クラスから最悪に転落

原油

原油価格はほぼ横ばいです。

引き続き、50日、200日移動平均線を下回っています。

Bloombergによると「石油輸出国機構(OPEC)と非OPEC主要産油国で構成する「OPECプラス」が2日に生産削減幅の縮小計画を示したことを受け、アルゴリズム取引を行うトレーダーの間で売りが加速した。」

とのことです。

OPECプラス閣僚ら、原油相場の弱気な反応に否定的な見方

注目企業決算/ニュース

TSMC、5月の売上高は30%増-旺盛なAI需要が寄与

ゲームストップ株急落、注目のギル氏ライブ配信を受け下げ拡大

経済指標

昨晩は、大注目だった雇用統計が発表され、全体的に強い内容でした。

ただ、内容を見てみると、そこまで強い内容ではないなかというのが個人的な意見です。

雇用者増を見ると、レジャーや政府が多い一方で、時給が高そうな専門・ビジネスサービスの雇用者が多かったため、平均時給が予想を上振れたのかなと感じます。

一方気になるポイントとしては、労働参加率が減少したことと、フルタイム労働者が減少し、パートタイム労働者が増加したことです。

これを見ると、そこまで労働市場は強くなく、やはり徐々に弱くなってきているのではと感じます。

この辺をFOMC参加者がどう見てくるか、注視していきたいと思います。

米雇用者数は大幅な増加、賃金伸び加速-米利下げの予想後ずれ

【米雇用統計】年内は利下げ見送る可能性十分-市場関係者の見方

米雇用統計に使う家計調査、サンプル数削減へ-指標内容への影響懸念

金利見通し

上記経済指標の内容を受け、金利見通しが変化しています。

・利下げ開始:9月FOMC → 11月FOMC

・年内利下げ回数:2回 → 1回

と変化し、7月の年内利下げ確率がほぼ消滅しました。

9月以降の年内利下げ確率も下がり、かなりタイトになっています。

インフレはまだまだしつこいと思いますので、安易な利下げ期待は持てないと思っていますが

FOMCを前にこのくらいのタイトさなら、ある程度のタカ派的な内容でもサプライズにはならないのではと思います。

引き続き、しっかりとデータを注視していきたいと思います。

JPモルガンとシティ、7月米利下げ予想を撤回-強い雇用統計で修正

FOMC内の中立金利を巡る議論が再び活発化へ、米雇用者の大幅増で

EPS、PER見通し

FACTSETによると

2024年第1四半期決算で、S&P500種構成企業の99%以上が業績を報告しています。

うち、79%がEPSのポジティブサプライズを、61%が売上高サプライズを報告しています。

※先週は、S&P500種構成企業の98%が報告を終え、78%がEPSのポジティブサプライズを、61%が売上高サプライズでした。

※2023年第4四半期決算では、73%がEPSのポジティブサプライズを、64%が売上高サプライズでした。

※2023年第3四半期決算では、82%がEPSサプライズのプラスを、62%が売上高サプライズでした

通期EPSの前回比は

2024年 +0.02%

2025年 +0.07%

バリュエーションは、S&P500の12ヶ月先PERは20.7です。

このPER は5年平均の19.2、10年平均の17.8を上回っています。

※前回は、20.3でした。

今週も2024年、2025年とも、EPS見通しが上昇しています。

2024年第1四半期決算も、ほぼ報告を終えていますが、かなり良い感じだったと思います。

バリュエーションも若干上昇しましたが、高すぎない水準だと感じています。

長期金利上昇で多少苦しい局面ですが、しっかりと業績面でのサポートはあるなと感じています。

引き続き注視していきたいと思います。

免責事項

情報の正確性

当NOTEでは可能な限り情報の正確性を心がけていますが、安全性や確実な情報提供を保証するものではありません。

また、リンク先のサイトで提供される情報についても責任を負いかねますのでご了承ください。

この記事が気に入ったらサポートをしてみませんか?