5/31(金)のマーケットレポート ☆☆☆

おはようございます。

昨日の米国株式は、主要3指数+小型株のラッセル2000は、ナスダック以外はすべて上昇でした。

特にダウは1.5%を超える大幅上昇です。

S&P500は、引き続き、50日移動平均線よりも上にいます。

S&P500は、短期トレンドである21日移動平均線で反発した格好になり、引き続き強いトレンド継続です。

S&P500の5月月間騰落率はプラス幅で終わりました。(+4.8%)

年初来騰落率はプラス幅をキープしています。(+10.6%、為替込み+23.4%)

株価チャート

【米国市況】S&P500は3日ぶり上昇、最終盤に反転-157円台前半

センチメント

Fear & Greed Indexのポイントは3ポイント進み、引き続きNEUTRALの水準です。

ADline(騰落株線)も反転してきつつある感じがします。

来週の経済指標/主要企業の決算発表スケジュール

Q1決算がほぼ終わってきている中、来週も重要経済指標が続きます。

その中で、一番はやはり金曜日の雇用統計だと思います。

個人的には失業率と平均時給に注目しています。

インフレ鈍化の兆候は見えてきているとはいえ、まだまだ時間がかかると思った方がいいと考えています。

従って、FRBは簡単には利下げには動いてこないと思います。

ただし、「次の1手」は利上げではないと考えています。

後述するQ1決算は好調です。

金利の後押しなしでも十分に株価は伸ばしていけると考えています。

6月も株価は↑を見ています。

引き続きしっかりと数値を確認しつつ、どっしりと構えていきたいと思います。

改めて、円以外で資産を持つことの重要性を認識し、インフレ局面でのインフレヘッジの資産を持つことの大切さを感じます。

長期金利

米長期金利は前述の経済指標の影響もあり、連日の下落(債券価格上昇)でした。

ただ、引き続き21日、50日移動平均線よりも上で推移しているのと、途中で反発しているのは注意です。

来週の経済指標の行方次第で動いてくるので、引き続き注視していきたいと思います。

為替

ドル円は再び円安ドル高です。

米長期金利下落で日米金利差縮小にも関わらず再び円安になってきているのは心配です。

もうそんなに頻繁に介入は出来ないでしょうし。

なかなかこの円安トレンドは収まらないかもですね。

ただ、為替は本当に難しいので、分かりませんが。。。😣

政府・日銀の為替介入、過去最大の9.8兆円-29日までの1カ月間

原油

原油価格は下落です。

Bloombergによると「株価につれ安した。市場の関心は週末のOPECプラス会合に向けられている。」

とのことです。

OPECプラスもですが、中東情勢も気になります。

OPECプラス、6月2日の会合を対面方式に変更-リヤドで開催

フーシ派、少なくとも16人死亡と発表-米英軍によるイエメン空爆で

注目企業決算/ニュース

エヌビディアしのぐ300%高、AIブームで米電力会社の株価急伸

経済指標

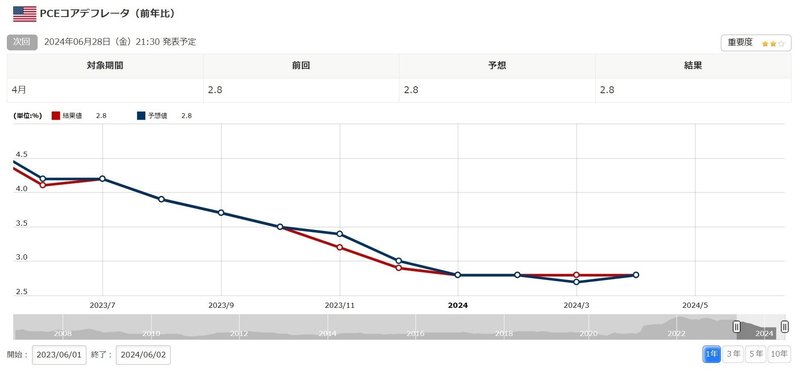

昨晩はFedも注視している経済指標のPCEデフレータの発表があり、総合、コアとも事前予想と一致しました。

内容を見ると、まだまだサービス支出の勢いが強いなということと、ハウジングが依然として高止まりしていることが印象的でした。

インフレ鎮静化にはまだまだ時間がかかりそうだなと思う一方、個人所得、個人支出は市場予想を下回りました。

だんだんと所得の伸びが鈍化してきたことで、財布の紐が堅くなってきている感じがします。

米PCEコア価格指数、4月は伸び鈍化-実質支出は予想外の減少

米PCE統計、インフレ「ゆっくりだが着実」に鈍化-市場関係者の見方

ユーロ圏インフレ、5月は2.6%に伸び加速-ECB利下げ直前

金利見通し

上記経済指標の内容を受け、金利見通しが変化しています。

・利下げ開始:11月FOMC → 9月FOMC

・年内利下げ回数:1回

と変化しています。

年内利下げ回数は1回と変化なしですが、7月以降の年内利下げ確率が若干ですが上昇しています。

個人的にはこのくらいのタイトさで良いのではと思っています。

インフレはまだまだしつこいと思いますので、安易な利下げ期待は持てないと思っています。

引き続き、しっかりとデータを注視していきたいと思います。

FRB、利下げに慎重な姿勢維持の可能性-インフレ鈍化傾向続くも

米インフレ率の2%回帰にあと3年必要も-地区連銀エコノミスト

EPS、PER見通し

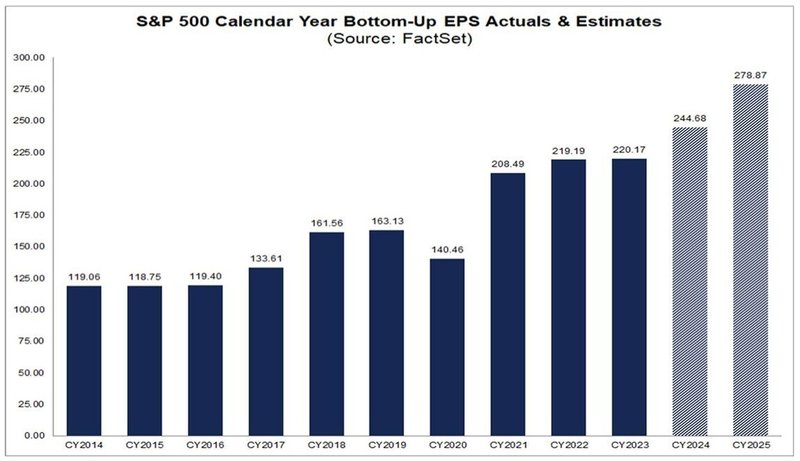

FACTSETによると

2024年第1四半期決算で、S&P500種構成企業の98%がが業績を報告しています。

うち、78%がEPSのポジティブサプライズを、61%が売上高サプライズを報告しています。

※先週は、S&P500種構成企業の96%が報告を終え、78%がEPSのポジティブサプライズを、61%が売上高サプライズでした。

※2023年第4四半期決算では、73%がEPSのポジティブサプライズを、64%が売上高サプライズでした。

※2023年第3四半期決算では、82%がEPSサプライズのプラスを、62%が売上高サプライズでした

通期EPSの前回比は

2024年 +0.01%

2025年 +0.01%

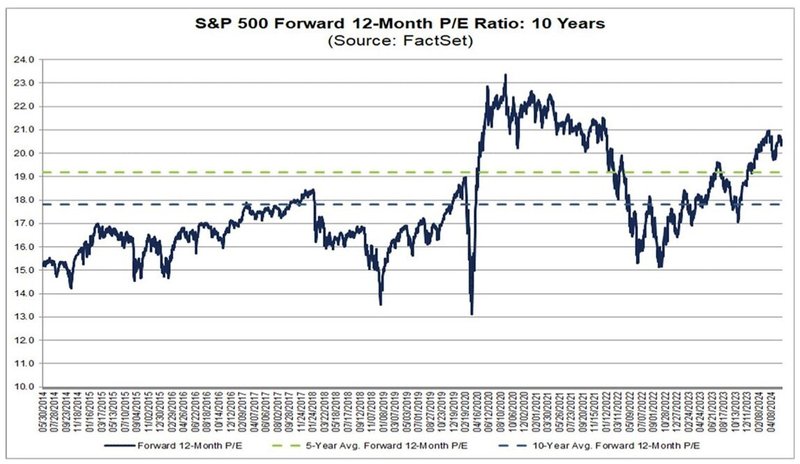

バリュエーションは、S&P500の12ヶ月先PERは20.3です。

このPER は5年平均の19.2、10年平均の17.8を上回っています。

※前回は、20.5でした。

今週も2024年、2025年とも、EPS見通しが上昇しています。

2024年第1四半期決算も、ほぼ報告を終えていますが、かなり良い感じで進んでいる印象です。

バリュエーションはちょうどいい水準だと感じています。

引き続き注視していきたいと思います。

免責事項

情報の正確性

当NOTEでは可能な限り情報の正確性を心がけていますが、安全性や確実な情報提供を保証するものではありません。

また、リンク先のサイトで提供される情報についても責任を負いかねますのでご了承ください。

この記事が気に入ったらサポートをしてみませんか?