過去100年のダウを確認してアノマリーを考える

株価の値動きには季節ごとのアノマリー、つまり

きっちりとした理論で説明できるわけではないのだけれど、上げやすい月、下げやすい月と季節ごとの法則性がある

ってのがありまして、無理やり理由をつければ企業決算にまつわる値動きや、税金の還付金、ファンド再投資や、ファンドの決算時の調整などなどそれなりの事が考えられます。

そんな中の一つ、米株について言われる最も有名だろうアノマリー

セル・イン・メイ

と言うものがありまして、今回のお題ははたして2022年の5月にセル・イン・メイの下落は来るのだろうか?というお話です。(日本ではありません、今回は米株についてです)

もちろん、米株について5月はパフォーマンスが悪いというのは周知の事実。

事実を確認しても面白くない。今回のポイントは、年初来の株価の動きから少しでも予測精度が上がらないかな?という事です。

僕は、過去の値動きを見る時、精度を上げるための一つの仮説をたてています。と言っても大したものではなく極単純に

その月の前の株価の動きが当月に影響する

というものです。株価の値動きは、アンダーシュート、オーバーシュート、つまり上げ過ぎや、下げ過ぎといった波があると思います。その波が今回の場合であれば、月のアノマリーに上乗せされている。と思うのです。

そういった考えで、今の株価を(ダウ)を見ると、ちょっとレアケースだということがわかります。

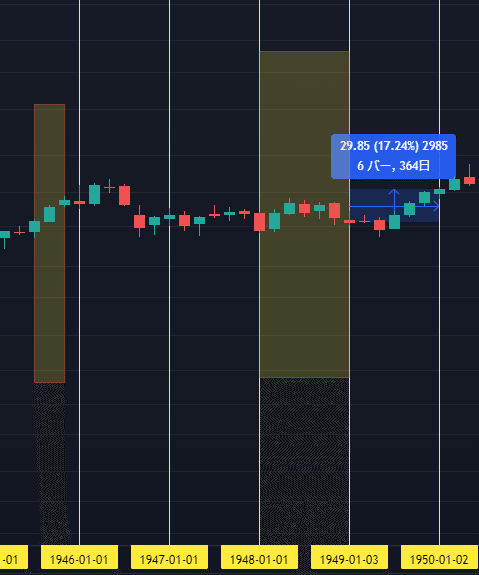

話を単純化するために、月足ではなく、2ヶ月足でチャートを見ます。

この通り、2022年4月現在、ロウソク足は二本続けての陰線になっています。つまり、2ヶ月単位で俯瞰すると、四ヶ月期間通して下げています。

2020年こそ陰線二本続いていますが、当年はコロナ発生時であり異常事態です。ここを除くと、過去15年遡っても、二本陰線が出ることはありません。こんなに弱いダウは近年なかったことなのです。

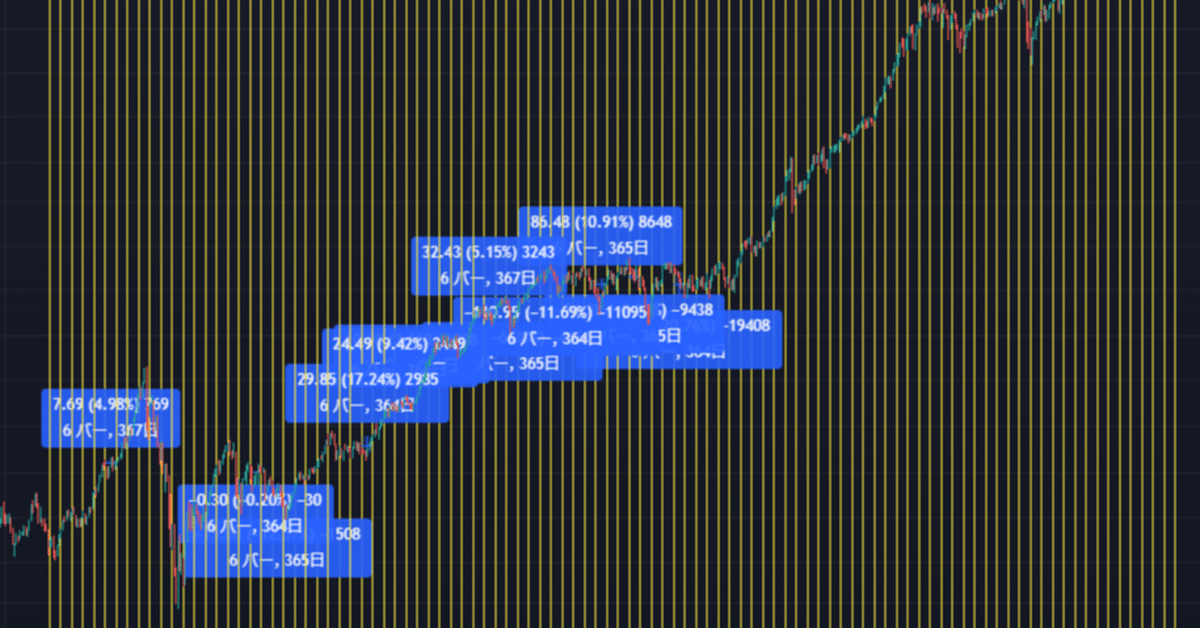

じゃあ、そういうケースが全く無かったのか?と思いっきり前に遡ってみます。すると、

40年ぐらい遡ると、そこそこそういうケースが出てきます。チャートが詰まって見にくいですが、青でマーキングしているところが二本連続で陰線が出ているポイントです。100年で12回ありました。

さて、それぞれのケースを値動きがどうだったか、一つ一つ検証していきます。

※ 次の見出し、各年毎のデータは飛ばして、データ検証だけ見ても問題ありません

各年毎のデータ

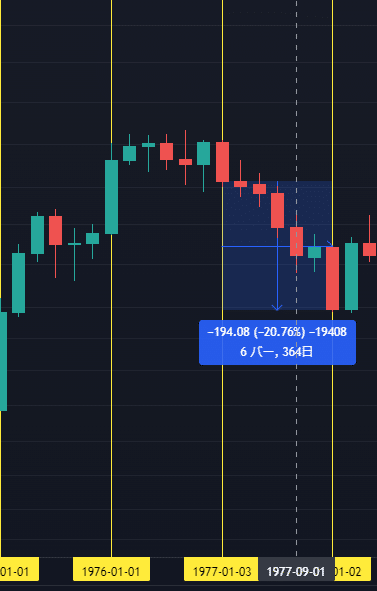

■1977年

まず、1977年

この年は年間20%下げています

実は、三年前の1974年がリセッションだったので二年前には株価が30%程上昇、前年は然程動かず、この年で下落しました。

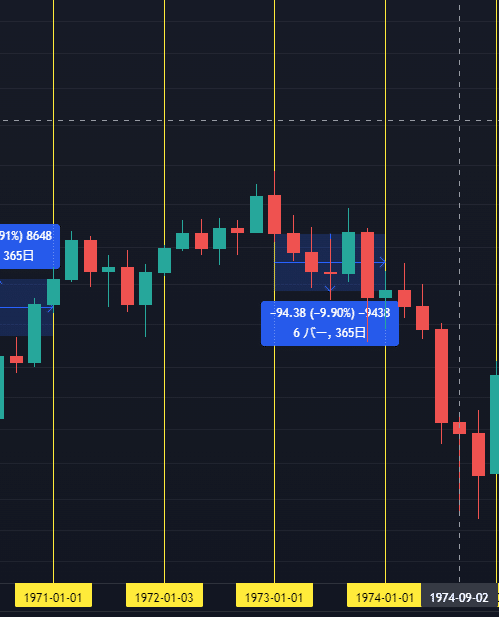

■1973年

次に、1973年

この年は翌年がリセッション(1973/11~1975/3)になるのでその前年(実際には少し重なっている)となります。このときのリセッションでは14%株価が下落していますが、この年でも10%下げていますね。二年で24%なんですが、値幅でいうと、45%程もあります。

■1970年

1970年のケースでは、10%も上げています。

注目すべきは、ここでもリセッションで、実は1969/12~1970/11の区間リセッションになっていてまるっと被っています。リセッション前か、リセッション中に株価は底打ちするので上にに行くのは自然なことだと思います。

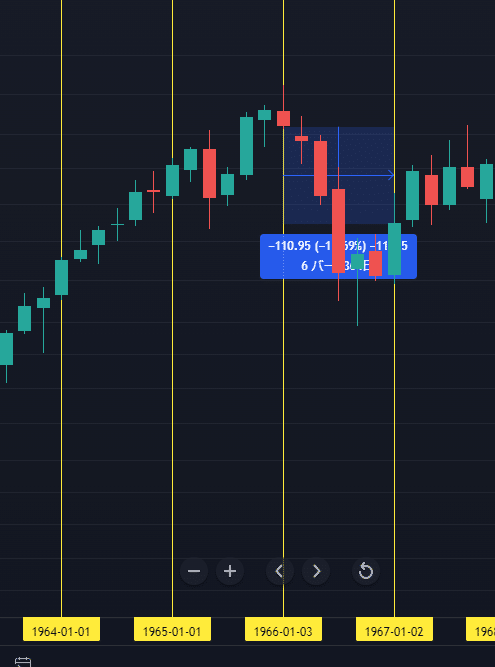

■1966年

1966年のケースでは、3年間ほぼ一本調子で上げ続けたあとの下落になっています。

■1960年、1962年

1960年、1962年については前後関係が連続しているのでまとめて書きました。実は、1960/4~1961/2の区間とその前、1957/8~1958/4がリセッションになっています。1960年についてはリセッション期間ということでここでも上がっています。5%UPですね。翌年は3%の上昇で、続く1962年では-6%となりました。

■1952年、1953年

1952年、1953年も連続しています。

1952年はリセッション開けに、株価が上昇しそろそろ次のリセッション来るか?というタイミングでした。実際、続く1953年の後半、1953/7~1954/5からリセンションになります。その時のリセッション前は然程調整が起こらず、結果として1952年は10%、1953年は3%と二年で大幅上昇でした。さらに前年前々年と遡ってもおよそ一本調子で上げています。

■1949年

1949年はリセッションの翌年になります。リセッション明けということで、この年は17%も上昇しました。

■1939年、1941年

1939年、1941年は、リセッション開けの翌年、一年またいだ翌々年になります。1939年はほぼ変わらず、1941年は-12%と下落しています。

■1926年

1926年は、約5%上げました。注目すべきは、その二年後。とんでもない長さのリセッションは入っていますね。株価とはと言うと、最大下落率90%

は?( ゚д゚)ハッ!

そう大恐慌です。

データ検証

単純にデータを並べるとこうなります

1977年 年間:-20% 5月:-1.5%

1973年 年間:-15% 5月:5月:-3.7%

1970年 年間:+11% 5月:-7%

1966年 年間:ー11% 5月:-6.5%

1962年 年間:-6.3% 5月:-16%

1960年 年間:-4% 5月:+5%

1953年 年間:-2.3% 5月:-3.6%

1952年 年間:+9% 5月:+6%

1949年 年間:+30% 5月:-4%

1941年 年間:+15% 5月:7%

1939年 年間:0% 5月:-2%

1926年 年間:+4% 5月:-8%

年平均0.8%

5月の平均-2.8%

年平均の0.8%は以前計算した、SP500の20年間の20年平均の約3%から離れていてやはり、全体のパフォーマンスは悪いようです。対して5月の平均は-2.8%

この結果だけ見ると、やはりセルインメイは効いていると思われます。

しかし、注目すべきはリセッションではないでしょうか?はじめはリセッションを考えなかったのですが、全体的に値幅が大きくなっていたり、前後で特徴的な値動きをしていたのでもしやと思い、チャートにリセッション時期を重ねてみました。

結果、この年初来からの下げが発生する珍しいパターンは、リセッション前後にあらわれているケースが多いとわかりました。1980年代以前は現代よりもかなり頻繁にリセッションがおきていた時代で、そういう意味でもその時代に今回のようなケースが頻発しているということもうなずけます。

2022年現在、リセッションが発生するのは最も早い予測が今年の末、遅くても2023年末には発生するのではないかと言われております。なのでリセッションが今回の件に大きく関わっていると考え、各データの中から、リセッションと全く関係がない。あるいは、リセッション後の回復期に現れたパターンを除外します。

すると

1977年 年間:-20% 5月:-1.5%→二年前にリセッション

1973年 年間:-15% 5月:-3.7%→リセッション直前

1970年 年間:+11% 5月:-7%→リセッション中

1966年 年間:-11% 5月:-6.5%→リセッションとは無関係

1962年 年間:-6.3% 5月:-16%→リセッション後

1960年 年間:-4% 5月:+5%→リセッション中

1953年 年間:-2.3% 5月:-3.6%→途中からリセッション

1952年 年間:+9% 5月:+6%→リセッション前(1年前)

1949年 年間:+30% 5月:-4%→リセッション後

1941年 年間:+15% 5月:7%→リセッションとは無関係

1939年 年間:0% 5月:-2%→リセッション後

1926年 年間:+4% 5月:-8%→リセッションよりかなり前

太字のところだけ集めて、再集計すると

1973年 年間:-15% 5月:-3.7%→リセッション直前

1970年 年間:+11% 5月:-7%→リセッション中

1960年 年間:-4% 5月:+5%→リセッション中

1953年 年間:-2.3% 5月:-3.6%→途中からリセッション

1952年 年間:+9% 5月:+6%→リセッション前(1年前)

年平均-0.26

5月の平均-0.66%

5月のマイナス幅がだいぶん減少しました。

ここでさらに、リセッションとセル・イン・メイの関係性を確認するために、年代別で並べるのではなく、リセッションが起きる時期でソートします。なお各種指標は遅行するため、リセッション中は、現在リセッション中だと分からない点にご注意ください。(1970年は今回該当しませんが後4つはありうるシナリオです)

1970年 年間:+11% 5月:-7%→リセッション中

1960年 年間:-4% 5月:+5%→リセッション中

1953年 年間:-2.3% 5月:-3.6%→途中からリセッション

1973年 年間:-15% 5月:-3.7%→リセッション直前

1952年 年間:+9% 5月:+6%→リセッション前(1年前)

データを見ると、おおよその傾向として、リセッションに入る時期が遅ければプラス、早ければマイナスになっているようです。

まとめ

以上、過去100年間のダウで、年初以来滑り出しが悪かったレアなケースについてセル・イン・メイが成立したのか調べてみました。

結果としては

年初来ダウが不調の場合は高い確率でリセッションが絡んでいる

→現在の動きと整合している?リセッションに入る時期が後にずれ込む(離れている)ほど、株価が上昇、セル・イン・メイは発生しない

という、なにやら当たり前にも聞こえる面白くない傾向があるように思われます。ただ見方を変えると、セル・イン・メイが発生しなかったならば、その年にはリセッションが発生しないかもしれませんね。まあ、あくまでかもしれない程度ですが。

ただし、この検討には穴があります。

1970年代と、現代では時間が離れて過ぎていて単純比較できるか怪しい点。(デリバティブなどの金融システム自体の変化や金融安定化の処置、その他諸々の経済構造の変化などなど)

さらに、リセッション前後では、株価の値幅が大きくなる(株価が大きく振れる)傾向が高まる、言い換えるとノイズ成分が多くなる。それにしてはサンプル数が少なすぎる。

という二点です。

そういう訳で、季節性、アノマリーについて考えてみました。実は同じような分析方法で、4月末に還付金で相場が上がるというのを検証したことがあります。

じっちゃまが4月SP4800ドル予想している件

— 黒羊TR (@BK21SHEEP) April 5, 2022

アノマどの位ぞや?

SPではなくダウで見てみました🤣

結果

日経に比べダウはやっぱり強い!ほぼ陽線

ただ

日経の時と同じ様に3月4月連続で上げた場合となると

35%の確率

また

5%以上⤴️は3回

7%以上は2回(10%)

絶対とは言い切れませんが十分有りえますね🤔 pic.twitter.com/djwSagBs5b

結論は、データを確認する限り、上がる確率35%と、あり得るとはいえ、確率的ににはかなり低かったわけです。

この様に相場を定性的な情報、つまり「還付金が積み上がっているので相場上がります!」と性質だけで安易に考えると予想精度が低下してしまうと思います。ですが還付金とその他の相場下落要因を合算(積算)して定量分析するのは現実的に不可能。そういう時は今回のように、ある程度条件を絞り込んだ過去データの分析を行うと、無いよりも遥かにましだし、絞り込まない場合と比較することでデータ分析の多面性が確保できる為、今回は微妙な結論にはなりましたが、やる事には意味があると思います。

まあ、本題とは少しずれますが、結論相場には決めつけが厳禁で、できるだけ客観的/多面的な分析をしておいたほうが無難じゃないかな?と思います。

2022年のケースにおいて、

■セル・イン・メイは通常だったらありえる(平均-3.6%)

■しかしリセッションが翌年以降発生する場合はセル・イン・メイは発生しない(かもしれない)

■また、当年から翌年の年初にリセッションが発生する場合、セル・イン・メイは発生する(かもしれない)

今日はそんな所で。

この記事が気に入ったらサポートをしてみませんか?