取り残される日本。日本型FinTechを考えるうえで注意すべき4つのポイント

<やばい!日本の金融は遅れている!>

日本の金融システムは世界と比べて10年は遅れている・・・

1年ほど前、会計士の一次試験に合格し、精神的にも時間的にも少し余裕がでてきた私は、ふらっと立ち寄った本屋で柏木亮二さん著「FinTech(日経文庫)」を読み、衝撃を受けた。そこには人工知能、ブロックチェーン、クラウド、といった新しいテクノロジーによって近い将来創造されるであろう新たな金融サービスと、海外ですでに始まっている新興FinTechベンチャーが既存の金融機関をディスラプトしている現状が記されていた。

今、世界の各地で新たな金融システムがうまれ、消費者の行動様式を変化させている。たとえばアフリカで普及しているM-PESA(エムペサ)というサービスは、ケータイを使って送金、現金の引き出しができる。ケニアのGDPの5割を超える金額がすでにこのM-PESAで動いており、マサイ族は出稼ぎに行って得たお金をケータイで自分の村に送金するという生活をすでに送っている。

新興国だけでない。ミレニアル世代を中心に急速にユーザー数を伸ばしているのが実店舗を持たない銀行、イギリスのAtomBankだ。同行は入金、振込など既存の金融機関が提供しているサービスを手軽にすばやく全てスマホ上で行うことができ、既存の業界を破壊しかねないことから銀行版Uberと呼ばれている。ユーザーの使いやすさを第一にサービスがつくられており、デザイン性が高く直観的に操作できる。生体認証を導入しており、顔認証、声紋認証を設定しておけばパスワードを覚える必要もない。あらゆる手数料は無料。実店舗をもたず徹底したコスト削減の結果は年利1.8%という高金利によってユーザーに還元する。

上記にあげたものは新たな金融システムのあくまで一例にすぎない。新しいテクノロジーを使った金融システムが急速に普及している海外と比べ、10年前と金融システムに大きな変化がみられない日本は非常に遅れている印象をうける。

<日本の特徴を理解せよ>

では海外で流行っている新しい金融システムをそのまま日本に持って来ればいいかというと、話はそう簡単ではない。日本には新たな金融システム普及において、他国と違う4つの特徴があるからだ。以下順にみていこう。

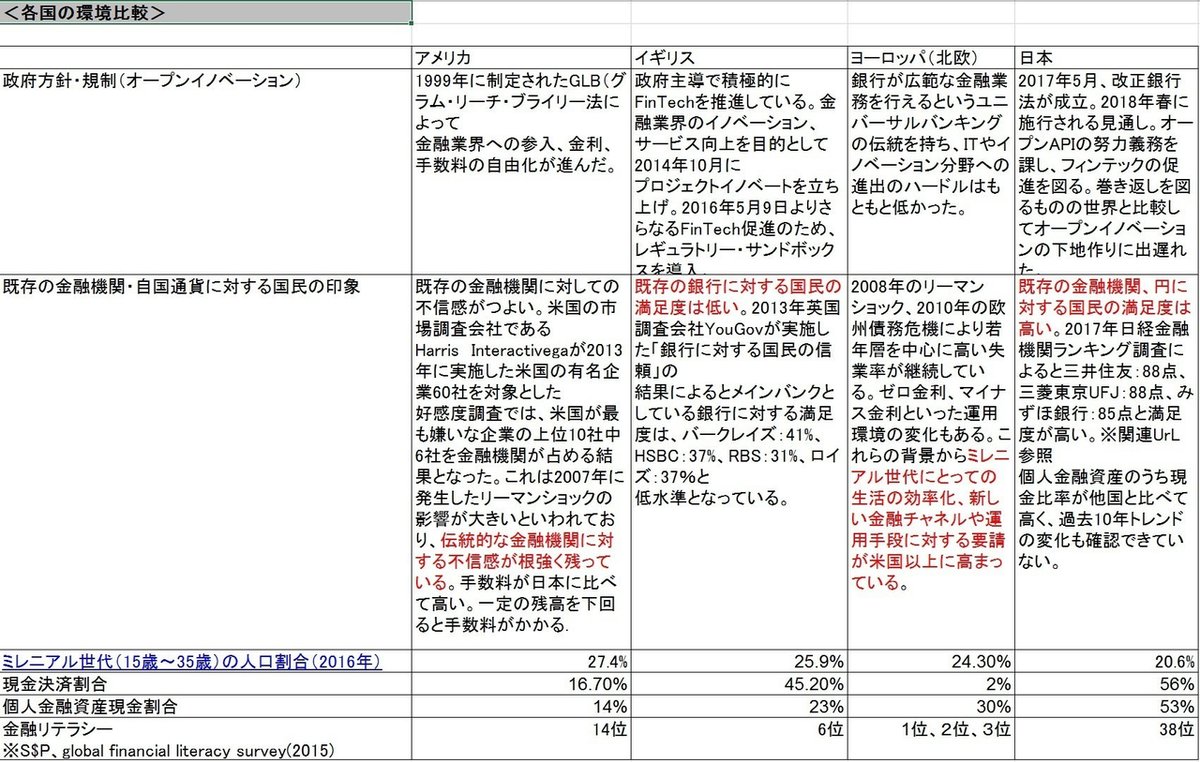

① 国民の現金決済割合の高さ。

国民の現金決済割合を海外と比較するとアメリカ16%、イギリス45%、北欧2%、日本56%と日本は断トツで高い。現金以外の決済手段が主流となっている他国に比べ、日本は現金以外の決済手段を用いるハードルが高いといえるだろう。

② ミレニアル世代の人口の少なさ。

ミレニアル世代とは年齢が17歳から36歳ほどの世代をさす。ネットの常時接続が完了した後に生まれ育ったことからデジタルリテラシーが圧倒的に高く、他の世代と比べて考え方、行動パターンが違うという特徴をもつ。

ミレニアル世代はスマートフォンの使用時間が長く、対面よりもオンラインでの購入を好む傾向がある。FinTechによる金融サービスのオンライン化はこの世代に一番影響を与え、コアターゲットになるだろう。

人口分布でアメリカと比較するとアメリカで最も人口が多いのはこのミレニアル世代である一方、日本で最も人口が多いのは団塊の世代である。そのためいままで日本は他国と比べてFinTechに取り組むインセンティブが小さかったと考えられる。

(J.D.POWERミレニアル世代レポートより)

③ 国民の金融リテラシーの低さ

各国の金融に対する国民の知識、理解がどれだけあるかをテストしたS&P Global Financial Literacy Survey(2015)によるとアメリカ14位、イギリス6位、北欧1位~3位、日本38位と日本はG8内で最下位であった。また日本は国民の金融資産の内、現金保有割合が53%と高いが(アメリカ14%、イギリス23%)これも国民の金融リテラシーの低さが関係していると思われる。海外ではロボアドバイザー(※1)、PFM(※2)といったサービスが急速に普及しているが、金融リテラシーが低く、投資資産保有率の低い日本では同様のサービスを展開しても海外と同じように急速に普及はしにくい環境にある。

※1・・AIが金融理論に基づいて最適な投資を自動でおこなってくれるサービス。

※2・・Personal Finance Managementの略。個人の資産や一か月の収支を管理してくれるサービス。

④ 国民の既存金融機関に対する満足度が高い。

一般的に他の先進諸国において既存の金融機関に対する満足度、信頼性は低い。アメリカの市場調査会社であるHarris Interactivegaが2013年に実施した米国の有名企業60社を対象とした好感度調査では、国民が最も嫌いな企業の上位10社中6社を金融機関が占める結果となった。イギリスのメガバンク4社の満足度は、バークレイズ:41%、HSBC:37%、RBS:31%、ロイズ:37%(2013年YouGov社「銀行に対する国民の信頼」調査)とこちらも低評価だ。

この低評価は2008年に発生したリーマンショック、2010年に発生した欧州債務危機の影響や手数料の高さに起因している。伝統的な金融機関に対する国民の不信感は新しい金融システムのニーズにつながり、サービスの乗り換えのハードルを下げる。

一方、日本では、三井住友:88点、三菱東京UFJ:88点、みずほ銀行:85点(2017年日経金融機関ランキング調査)と国民のメガバンクに対する満足度は総じて高い。そのため新しい金融システムが登場した際、日本は海外に比べそのシステムに乗り換えるインセンティブが低いと言える。

【日本の特徴まとめ】

① 国民の現金決済割合が高い。

② ミレニアル世代の人口が少ない。

③ 国民の金融リテラシーが他の先進諸国と比べて低い。

④ 国民の既存金融機関に対する信頼性、満足度が高い。

このように日本ではFinTechが他国と比べて浸透しにくい環境ができてしまっている。海外で流行ったサービスをそのまま日本に持ってくるだけでなく、日本向けにアレンジした、例えばシニア向けFinTechのような、日本型FinTechを構築する必要がある。

〈参考〉

この記事が気に入ったらサポートをしてみませんか?