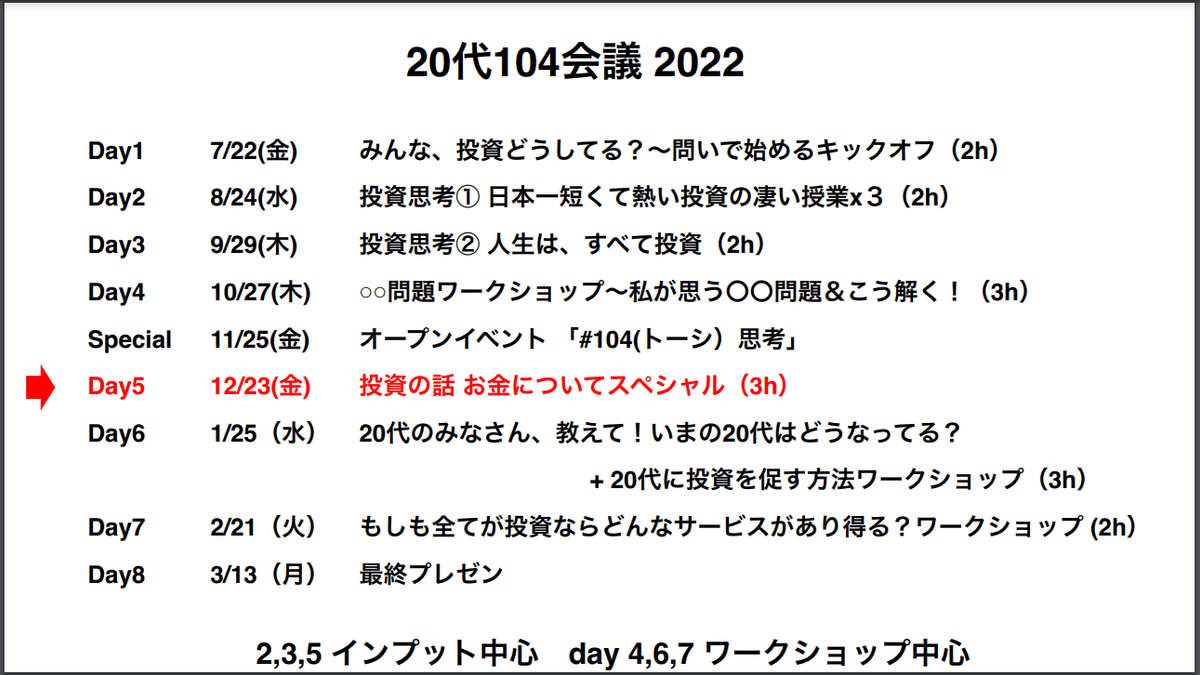

第5回20代104会議「投資の話 お金についてスペシャル~みなさんの手で投資教育を変えてください~」

電気代の値上げが話題になっている。増税や円安といったニュースを始め、近所のスーパーで「野菜ってこんなに高かったっけ?」と、インフレを感じる人も多いだろう。

そんな中で「自分は今の稼ぎと貯蓄のままで一生大丈夫!」と胸を張って言える20代はいるだろうか? 誰もが「今のままで大丈夫かな」と漠然な不安を感じている。不安とまではいかなくても、インフレや円安など「これからお金が必要になってきそうだな」という雰囲気をじわじわと感じ取っているのではないだろうか。

そんな『先行き不安』な20代にヒントを与えてくれる『104(トーシ)会議』というイベントが毎月、都内某所で行われている。主催者は「投資で未来を変えていく」というビジョンを持つ団体、104(トーシ)コンソーシアム。「投資の本質についての理解無しに、投資教育を進めるこの国はやばい」と思った金融機関ほか大手企業が集まって、未来を担う20代と投資思考を学ぶ異業種連合だ。

今までの104会議もnoteの記事で取り上げているので、気になるトピックがあったら是非見て欲しい。今回はDay5『投資の話 お金についてスペシャル』について、解説していく。

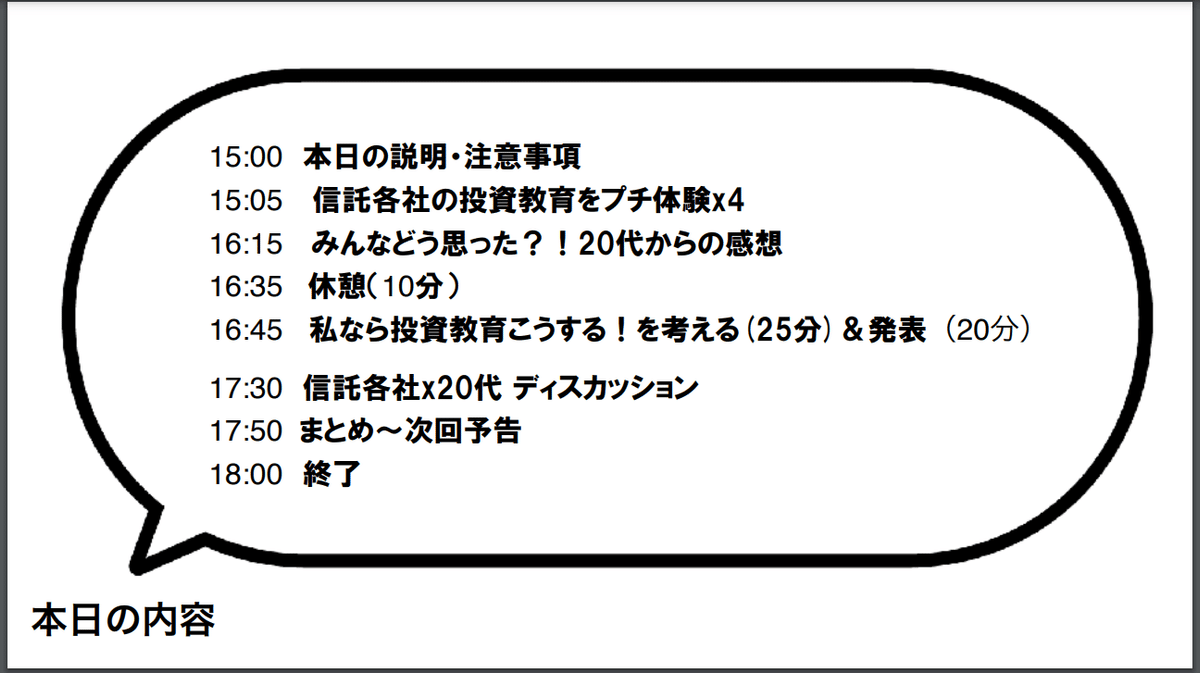

今回は「信託各社の投資教育をプチ体験」より、三井住友信託銀行の投資教育の一部をご紹介する。次回以降はみずほ信託銀行、りそな銀行、三菱UFJ信託銀行による投資教育のご紹介、そして20代の方たちからの「私なら投資教育はこうするな」というような率直な意見・アイデアもお送りするので、楽しみにしていてほしい。

今回、三井住友信託銀行の投資教育としてご紹介いただいたのは新入社員向けの「セミナー資料」だ。どのような構成・内容になっていたか、掻い摘んでご紹介したい。

1.どうして資産形成が必要なの?

「明るい未来を作るために、資産形成をしていかないといけない」。

「未来への不安に備えて」と言うよりも「やりたいことをやり、なりたいものになる。そんな豊かな未来を作る」ために投資は必須だと言う。

資産形成をしていく上で、まず考えなくてはならないもの。それは大きなお金が動くイベント、つまりライフイベントだ。

人生の三大費用は「住宅購入費」「医療費」「親の介護費」と言われている。20代の皆さんは、あまりイメージが湧かないかもしれない。実際にかかる費用は以下の通り。こちらはあくまで平均なので、「港区に住んで自慢したい」「サウナ付き物件が良い」など自分の描く「明るい未来」のために、これ以上の支出がかかってくる場合もある。

「将来お金がかかるから節約しなくちゃ」と思う必要はない。ただし、備えは必要だ。具体的にどうすればいいかというと「計画と準備」だ。特に、最初が肝心。具体的に何をやって行くべきかというと、実はとてもシンプルだ。

2.明るい未来への備え方

それは「給料のうちいくらかを、使う前に避けておく」こと。どうしても働いていると、お金を使いたくなってしまう。海外旅行をしたり、秘境に行ったり、20代だからこそできることだってある。またいつ感染症で行けなくなるかわからない。できるうちにやるべきだ。

しかし全て使ってしまっては、先ほどの三大費用に備えることはできない。そこでお金を使う前に貯蓄をする、つまり「先取り貯蓄」が推奨される。

毎月コツコツお金を積み立てていくわけだが、そのまま置いといても仕方がない。未来に使うためにどうやって増やしていくか? それは、しっかり避けたものを増やすということに繋がる。増やすための答えは、実は国や会社がしっかり用意してくれていたのだ。

3.具体的に何をすれば良いか

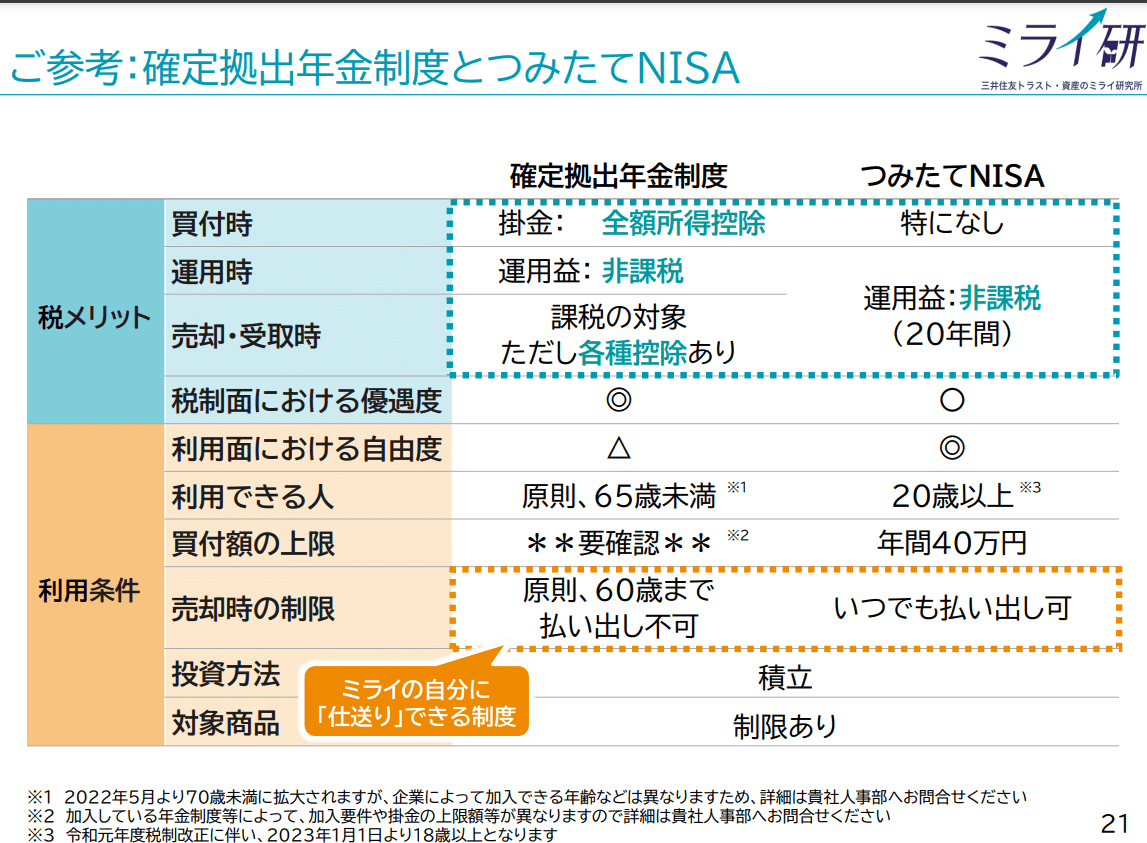

国や会社が用意してくれている増やし方は、 持株会、(つみたて)NISA、DC の三つ。

会社は従業員が豊かな未来をつくるために支援をしている。国も若い人がしっかりお金を貯めて使って(税金を納めて)もらわなくてはならないので、このような制度ができている。

まず、持株会。従業員が働くモチベーションとして、「会社と一緒に成長していこう」という気持ちを生かした仕組みである。奨励金を出すことも多い。会社としても株主を増やせるので、お互い win-win である。

次につみたてNISA。投資の利益は約二割が税金で持ってかれてしまうのだが、一定程度の非課税枠が設定されている。定期預金の利子に対してですら税金を持っていかれてしまうが積立 NISA ではかからない。運用益についても、預金の利子より上回るケースもある。

最後に確定拠出年金、通称DC。こちらも一定額を積み立てていくという点ではつみたてNISA と同様だが、60歳を過ぎないと引き出すことができない。年金のような制度なので、確定拠出「年金」。年間の積立額が所得から引いてもらえるため、所得税で優遇を受けることができる。

運用先が会社で設定されている場合は、企業型DC(企業型確定拠出年金)に加入することになる。一方で企業型DCに加入していない会社もある。その場合は個人で加入することができるが、自分で運用先を選ぶ必要がある必要がある。ideco(個人型確定拠出年金)と呼ばれる。

「先取り貯蓄って言っても、実際に投資してる人なんているの?」と思うかもしれない。実はアンケートによると、20代は手取りの18%、30代は手取りの16%を貯蓄に回しているという。

「え、意外とみんな先取り貯蓄×コツコツ積立してるんだ……」と感じた方も大丈夫。今からでも全く遅くない。インターネットでは情報があふれているし、ネットで口座を開設することもできる。

ぜひ明るい未来に向けてお金を避け、避けたお金を増やすことを実践してみてほしい。

4.この三井住友信託銀行の投資教育を体験した20代からは~

感想1:「投資初心者からすると、“貯蓄”と“積立”といった言葉の違いがわからないのではないでしょうか?」

―それは狙い通りなんです。知りたいと思っていただいたら、調べてみましょう!自分で調べれば気づきがあり、じゃあやってみようという気持ちにつながると思うので。

感想2:「自分に置き換えて考えてみると具体的にイメージしにくいです。」

「お金が必要なのはわかったけれど、実際に私がこれからどんなライフプランを歩んでいくかもまだ明確にイメージできてない中で、自分事として捉えられない・・・どっか他人事で、実際には行動に移らないのではないか感じました。どうしたら自分事になりますか?」

―ライフシミュレーション機能を使うのも一つの手です。今の段階で想定するライフプランをもとに自分オリジナルの必要金額が見えれば、イメージしやすいです。」

他に寄せられた感想:鋭い視点、20代らしい率直な意見たち

「ゆるく生きたい人とっては、お金を増やすインセンティブがないのでは? むしろ足りなくなるっていう恐怖の方が、行動するインセンティブにつながると思う」

「結婚式とか車とか型にはまったものよりも、例えば『急に世界一周行きたくなった』『急に起業したくなった』とか、そういったものの方が、お金を増やすインセンティブになるのでは?」

「『投資? めんどくさいな層』に向けてなのか、『投資しなきゃ!でもどうしよう層』に向けてなのか気になった」

今回はターゲットをひとくくりに向けたワンアプローチだった(あえてそうすることで、自分で調べさせるよう仕向けていた)。確かにリスク派かワクワク派かで、生き方は大きく異なる。多様性の時代、投資教育も様々な層に向けて行う必要があるのかもしれない。

次回は、他信託銀行の投資教育をご紹介していく。この機会に、自分だったらどんな投資教育を受けてみたいか考えていただき、今後に活かしていただければ幸いだ。

この記事が気に入ったらサポートをしてみませんか?