【速攻解説】まとめて知りたい、スタートアップ支援の全体像と「ベンチャーキャピタル×デジタル証券/ST化」

こんにちは、プログラマブルな信頼を共創したい、Progmat(プログマ)の齊藤です。

2023年12月13日に、プレスリリースを発信しました。

タイトルは、「スタートアップ投資を5年で10倍」とする政府方針実現に向けた、 “ベンチャーキャピタル×デジタル証券/ST化“の共同検討の開始について」です。

先日の日経電子版、日経朝刊でも報道されていた取り組みです。

プレスリリース等を実施したイベント週では、

情報解禁後いち早く正確に、背景と内容についてこちらのnoteで解説しています。

ということで、第13回目の本記事のテーマは、

「【速攻解説】まとめて知りたい、スタートアップ支援の全体像と「ベンチャーキャピタル×デジタル証券/ST化」」です。

結論

師走の忙しい皆さま向けに、はじめに端的に結論をお伝えします。

日本政府のスタートアップ支援策は2022年から包括的に開始され、KPIは「2027年度にスタートアップへの投資額を10兆円規模(10倍)に!」

政策の注力ポイントの1つが「ベンチャーキャピタルや個人からスタートアップへの投資の拡大」

「ベンチャーキャピタルファンド×デジタル証券/ST化」は、「LPS×特定受益証券発行信託」で実現する

デジタル証券/ST化で可能になるのは、「大規模資金のベンチャーキャピタルへの供給」と”小口化&流動性向上”による「ベンチャー投資の個人投資家への裾野拡大」

主要論点は「適格機関投資家特例業務」要件に対するデジタル証券/ST化ファンド(信託口)の位置づけ等

官民連携で丁寧にコミュニケーション/合計形成するための枠組みが、「デジタルアセット共創コンソーシアム(DCC)」内の”共同検討”の1つとして設置した「スタートアップ投資促進ワーキング・グループ(WG)」

DCCは、Progmat, Inc.が事務局を務める、”包括的な守秘義務契約”として機能する無償参加可能な枠組み

WGでの検討は2024年3月中に収束し、個別案件化や改正要望、スキームの横展開による「アセットタイプ拡張」に向けた中間報告公表が、2024年4月以降に実施される見込み

それでは、順を追ってみていきます。

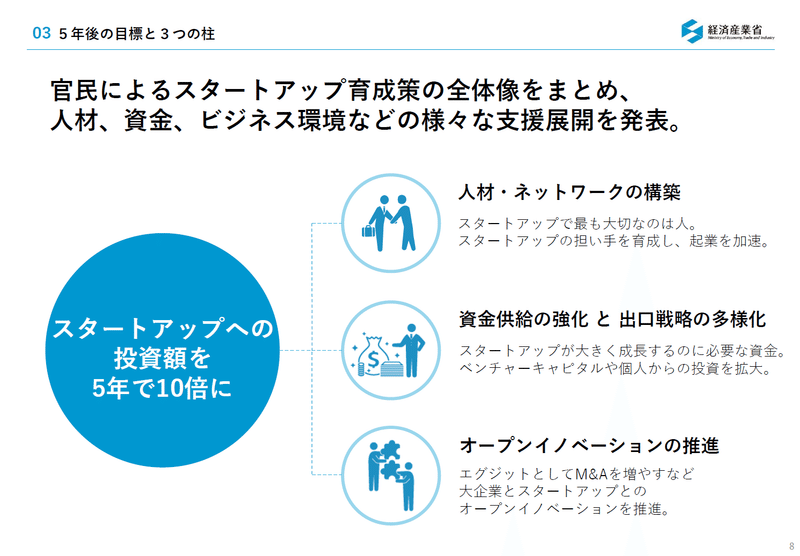

スタートアップ支援策の全体像とは?

”×デジタル証券化”を詳しく見る前に、背景となっている「スタートアップ支援策」の流れ/全体像を俯瞰しましょう。

以下、経済産業省さんの「スタートアップ育成に向けた政府の取り組みの解説資料」から抜粋してみていきます。

※まだご覧になっていないスタートアップ関係の方は、お時間のあるときに全スライド見てみることをお勧めします

https://www.meti.go.jp/policy/newbusiness/meti_startup-policy.pdf

なぜスタートアップなのか?

端的にいうと、戦後の”第1次創業ブーム”に次ぐ”第2の創業ブーム”により、次の経済成長を牽引するキープレーヤーが必要だから、という考え方になっています。

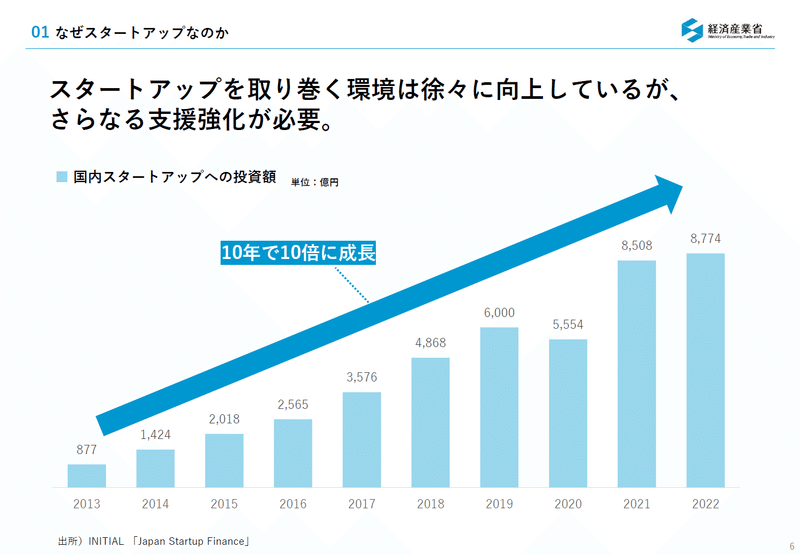

2013年~2022年までの10年間で、国内スタートアップへの投資額は「10年で10倍」に成長していますが、これを更に強化するという方針です。

スタートアップ支援政策の流れは?

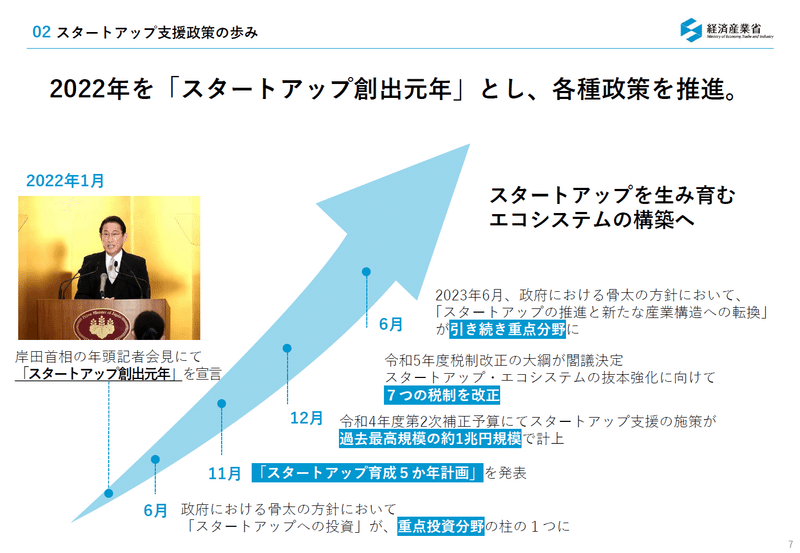

2022年1月に、岸田首相の「スタートアップ創出元年」の宣言がありました。(当然に、水面下で2022年に公表予定の各政策パッケージが調整されたうえでの宣言であることは想像に難くないですね)

同年6月の”骨太の方針”でスタートアップへの投資が重点投資分野の柱の1つとして明記され、同年11月の「スタートアップ育成5か年計画」発表に繋がっています。

具体的なKPIと施策のポイントは?

この「スタートアップ育成5か年計画」では、2022年年度+5年=2027年度のKPIとして、次のような定量数値が掲げられました。

スタートアップへの投資額を「10兆円規模」に!

(前述の「10年で10倍」の”実績”よりもペースアップした、「5年で10倍」という水準感)

投資水準の増加自体は「目的」というより「手段」であり、目的/目標は次の2点になっています。

起業数増加=スタートアップを「10万社」創出!

ユニコーン企業創出=ユニコーン企業を「100社」創出!

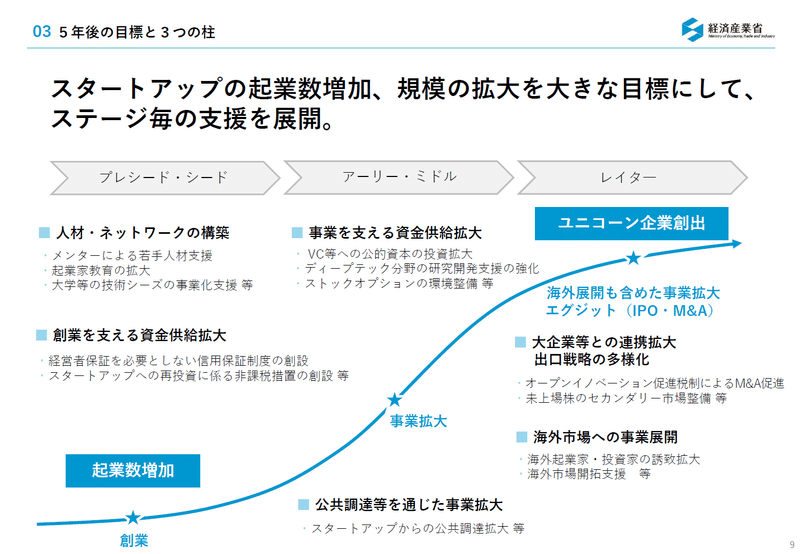

この目標を達成するために、スタートアップ企業の”成長ステージ×ヒト/カネ/環境”に焦点をあてた複合的な支援施策が順次開始されています。

記憶に新しい施策でいうと、次のようなものが直近で報道されています。

【例1】日経新聞報道(2023年12月11日)=「レイターステージ×出口戦略の多様化=未上場株のセカンダリー市場整備」

【例2】日経新聞報道(2023年12月9日)=「アーリー/ミドルステージ×資金供給拡大=ストックオプションの環境整備」

このように、各施策は突然降って湧いて出てきたわけではなく、政府の掲げるロードマップに沿って、官民で連携して具体化/調整してきたものが、満を持して順次情報公開されています。

このような流れの中で、「ベンチャーキャピタルや個人からの投資の拡大」という方針に沿った取り組みが、今回発表している「ベンチャーキャピタル×デジタル証券化」です。

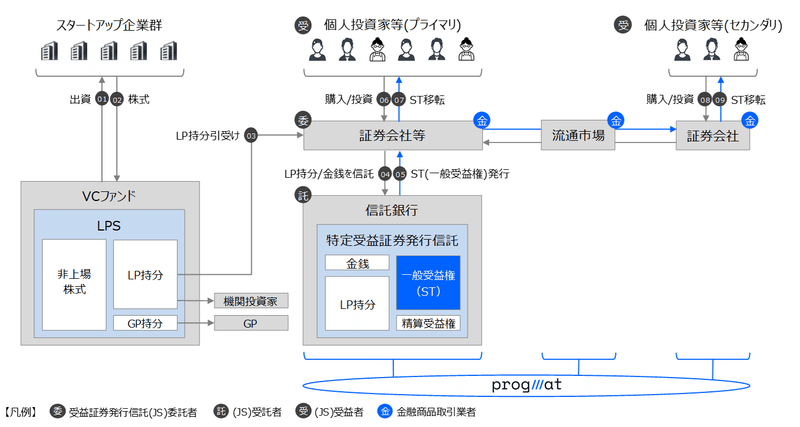

「ベンチャーキャピタル×デジタル証券化」の想定スキームは?

まずは、どんなスキームを想定しているか、主なポイントを見ていきます。

【STEP1】スタートアップ企業群←VCファンド(LPS)

まずは、スキーム概要図の左側からです。

”スタートアップ企業群”へ出資し、非上場株式を取得しているのが”ベンチャーキャピタルファンド”(以下、VCファンド)です。

このVCファンドで利用している「法的な器」が「投資事業有限責任組合(Limited Partnership, LPS)」で、「投資事業有限責任組合契約に関する法律(LPS法)」に基づいて設立されます。

LPSは、その名のとおり「組合」です。

したがって組合員がいるわけですが、LPSについては組合運営の全責任(無限責任)を負う「無限責任組合員(General Partner, GP)」に加えて、責任が出資した金額のみに限定される(有限責任)「有限責任組合員(Limited Partner, LP)」で構成されます。

全ての組合員が「無限責任組合員」になる民法上の組合や、業務執行の意思決定に「組合員全員の同意」が必要になる通常の有限責任事業組合に比べ、LPとして投資家が出資しやすく、且つGPとしてファンド運営者が自由に運営/管理しやすい「器」とされています。

通常、ファンドを作る際に金融商品取引法(金商法)上の「第二種金融商品取引業」や「投資運用業」の登録が必要ですが、「適格機関投資家特例業務」(金商法63条)の届出が認められるとこれらの登録が不要となり、低コスト/機動的にファンド組成を行うことが可能になります。

「適格機関投資家特例業務」の条件は以下のとおりで、多くのVCファンド組成では同特例の適用を受けているといえます。

適格機関投資家以外の有限責任組合員(LP)が一定の資格要件を満たすこと。

1名以上の適格機関投資家が出資していること。

適格機関投資家以外の出資者の数を49名以下とすること。

【STEP2】VCファンド(LP持分)←デジタル証券/ST化ファンド(特定JS)

次に、スキーム概要図の真ん中です。

デジタル証券/ST化にあたり、前述のLPSにおけるLPの1つとして、LP持分を信託財産とする”デジタル証券/ST化ファンド”を組成します。

そして、ファンド持分である信託受益権をデジタル証券/ST(ブロックチェーン上で移転可能なトークンのうち、有価証券を表象するもの)として小口発行し、個人投資家の皆さんも少額から投資可能になります。

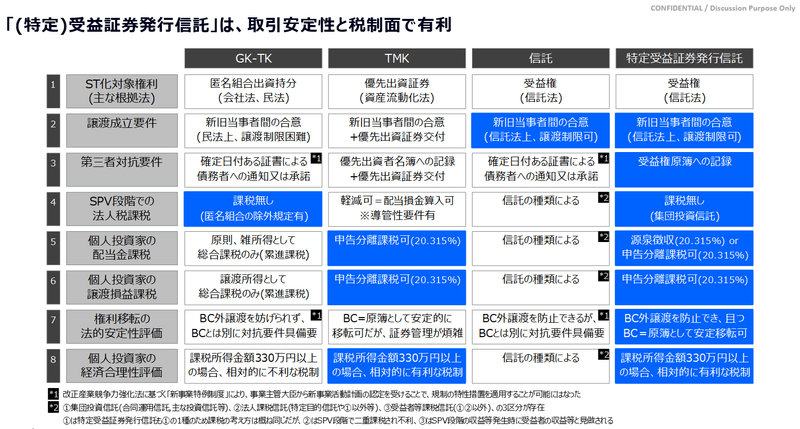

この”デジタル証券/ST化ファンド”で利用している「法的な器」が「特定受益証券発行信託(特定JS)」です。

第8回記事で解説したとおり、現在デジタル証券/ST市場のほぼ100%を占めている「不動産デジタル証券/ST」でも利用されている「器」でした。

なぜ、特定JSがいいのか?は下図(再掲)のとおりですが、端的には次のとおりでした。

「受益証券発行信託(JS)」スキームを用いると、ブロックチェーンを用いたシステムだけで完結して、取引(権利移転)の安定性が得られる。

更に一定の要件を満たした「特定受益証券発行信託(特定JS)」では、申告分離課税を適用することができる。

このようなメリットを背景に、特定JSを用いたデジタル証券/STの規模は拡大傾向にあり、1ファンドで100憶を超える案件も増えてきています。

VCファンドからみても、100億超を拠出可能な”LP投資家”としてみると、インパクトは小さくないでしょう。

最新の定量面でのラップアップは第11回記事をご覧ください。

【STEP3】デジタル証券/ST流通市場での流動性向上

最後に、スキーム概要図の右側です。

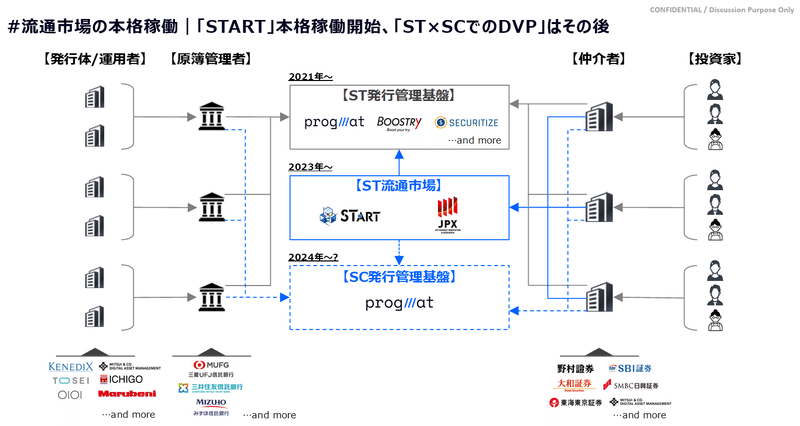

第9回記事でも解説したとおり、2023年12月より”デジタル証券/ST流通市場”として、大阪デジタルエクスチェンジ(ODX)社の私設取引システム(PTS)である「START」の運営が開始されます。

この「START」の登場により、【仲介者】=証券会社を跨いだ売買が可能になり、取引機会の拡大により流動性の向上が見込まれます。

「START」開始以前の流通市場は、「証券会社内の投資家マッチング」又は「証券会社による買取」の形態をとっており、”いざという時の換金性”を備えている程度の流動性でした。

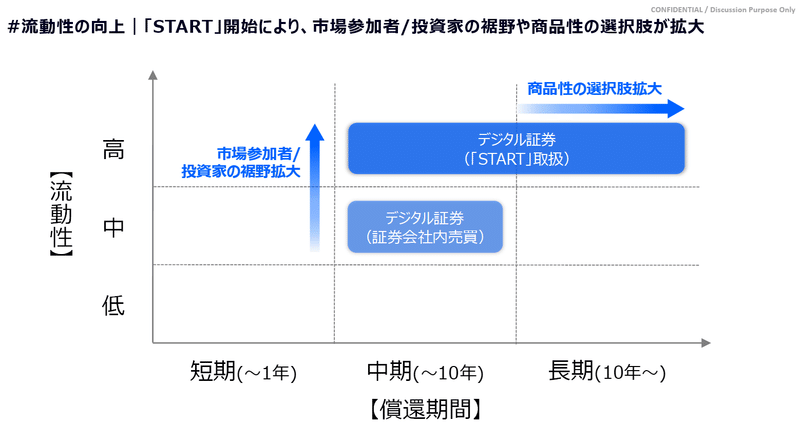

流動性と償還期間の関係性で考えると、特にリスク許容度の高くない一般の個人投資家の方を相手にした金融商品では、流動性が高くないものは償還期間を長期で設定することは困難です。(10年以上資金が拘束されたまま返ってこない商品といえ、投資家保護の観点で問題あり)

逆にいうと、「START」の取扱開始により流動性が向上したことで、同じ償還期間の商品でも販売可能な投資家の裾野が拡大(投資家保護の水準が向上)し、或いは設定可能な償還期間が長期化することで商品性の選択肢拡大に繋がります。

また、従来の「証券会社内マッチング」や「買取」を前提とする場合には参入困難だった証券会社でも、「START」接続により参入のハードルが低下し、【仲介者】の裾野拡大(ひいては投資家の商品アクセス機会の向上)も期待されます。

ということで、VCファンドのLP持分を投資対象とした本件デジタル証券/STも、「START」での取扱開始により、流動性向上/ファンド運用期間長期化/商品アクセス機会/対象投資家の裾野拡大…等々のインパクトが期待できるといえるでしょう。

いわずもがな、”未上場株市場”の課題の1つは”流動性不足”であり、これは前述の「スタートアップ育成5か年計画」でも”解決対象”とされています。

本記事の最初の方でご紹介した日経新聞記事「新興勢、非上場株で資金調達しやすく 金融庁が新制度」でも、実は「START」のようなPTSの規制緩和についても触れられています。

「START」のような大規模なもの以外でも、”デジタル証券/STのマッチングアプリ”のような仕組みが登場/拡大する可能性もあり、流動性の向上に向けた市場整備は急速に進んでいるといえそうです。

論点はなに?

政府方針における「ベンチャーキャピタルや個人からスタートアップへの投資の拡大」に沿った取り組みとして、「VCファンド×デジタル証券/ST化」をどのようなスキームで実現するかを順を追って確認し、「LPとしての投資金額水準の大きさ」や「流動性向上(に紐づく関連メリット含む)」等のインパクトが期待されることを説明してきました。

それでは、実現にあたりどんな論点が考えられるでしょうか?

少なくとも現時点で、私たちとして考えている主要な論点は次のようなものです。

LPS の「適格機関投資家特例業務」該当性

:LPS側で適格機関投資家特例業務に係る非適格機関投資家49人上限のルールに抵触しないか?情報開示水準

:VCから既存LP投資家に提供する範囲を超えての情報提供はできないなかで、デジタル証券/STファンド側の開示水準として必要十分か?対象投資家の範囲

:上記2点の前提を踏まえ、取引開始基準の設定等、投資家をある程度限定し、基準を段階的に緩和していく必要があるか?取引指標価格の設定方法

:デジタル証券/ST流通市場での取引を可能とする場合に、取引の指標価格はLPS時価(NAV)を基に算定することで問題ないか?デジタル証券/STファンドのキャッシュフローと運用期間

:VCの資金ニーズ(マージンコールタイミング)とデジタル証券/STファンド側のキャッシュフローがマッチするか、また十分に長期でのデジタル証券/STファンド設定にするために必要な条件(流動性等)は何か?

なかでも、「1.LPS の「非適格機関投資家特例業務」該当性」は重要です。

前述のとおり、現行のLPSを用いたVCファンドのほとんどはこの特例適用により低コスト/機動的に組成されており、”必須要件”といえるでしょう。

前述のとおり、本特例適用の条件の1つは「適格機関投資家以外の出資者の数を49名以下とすること」とされています。

デジタル証券/STファンド=特定JSの信託口=適格機関投資家であり、特定JSの信託受益権がデジタル証券/STとして(50人以上の)個人投資家に販売されたとしても問題がないかどうか?という観点です。

これらの論点は、いわゆる”個別事例ごとに実態に即して実質的に判断される”類の議論であり、必要な官民のプレーヤーと丁寧なコミュニケーション/合意形成が必要となります。

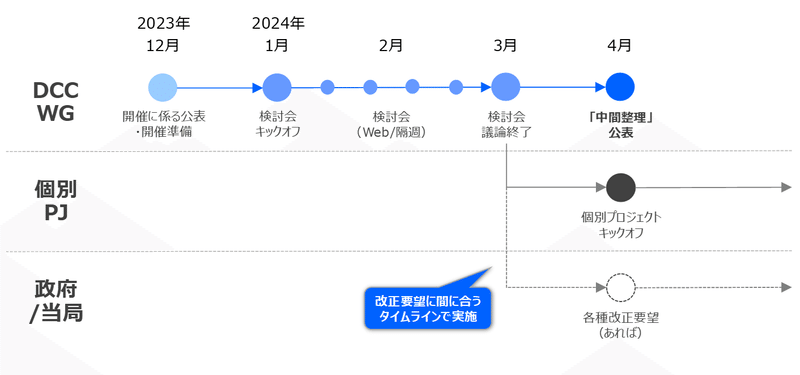

ということで今回情報公開したのが、官民連携で実現を目指す枠組み「スタートアップ投資促進ワーキング・グループ(WG)」というわけです。

ワーキンググループって、どんな感じ?

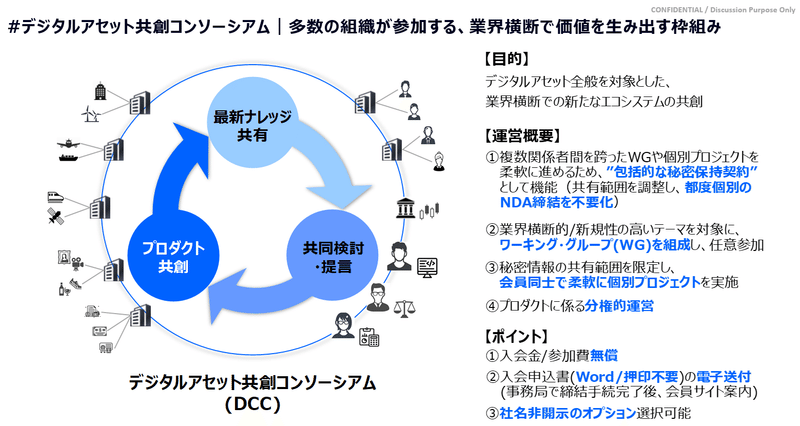

この「スタートアップ投資促進WG」の母体になっている存在が、「デジタルアセット共創コンソーシアム(DCC)」で、本WGはDCC内の”共同検討”の1つ、という位置づけです。

さて、「DCC」とは何でしょうか?

端的にいうと、”包括的守秘義務契約の枠組み”です。

もう少し具体的にいうと、

「DCC会員規程」に同意して事務局宛てに入会を申し込むことで、

DCC入会済の企業/団体(及び書面同意した範囲の特定の第三者含む)間の秘密情報のやりとりを可能にし、

関係者間(N×N)の都度の守秘義務契約締結が不要になることで、

機動的な”共同検討”(業界横断的なWGや、特定会員企業に閉じた個別プロジェクト)の組成/実行を促す、

参加無償の枠組み

です。

DCCの前身となる「ST研究コンソーシアム」は2019年11月に設置され、4年目にあたる現在では230社を超える企業/団体が参加しています。

設置当初は事務局を三菱UFJ信託銀行が務め、2023年10月の「Progmat, Inc.」の独立を受けて、事務局機能も「Progmat, Inc.」に移管されています。

本WGは、この「DCC」の枠組みを用いて組成された”共同検討”の1つというわけです。

上述の論点整理にあたり、官民の主要なプレーヤーが参加しています。(プレスリリース掲載順。なお、プレス後に参加者追加有)

【VC】インキュベイトファンド株式会社

【VC】WiL, LLC

【VC】SBI インベストメント株式会社

【VC】グローバル・ブレイン株式会社

【VC】ジャフコグループ株式会社

【銀行】あおぞら銀行株式会社

【銀行】新生信託銀行株式会社

【銀行】株式会社日本政策投資銀行

【銀行】農中信託銀行株式会社(及び関連会社)

【銀行】みずほ信託銀行株式会社

【銀行】三井住友信託銀行株式会社

【銀行】株式会社三井住友フィナンシャルグループ

【銀行】三菱 UFJ 信託銀行株式会社

【証券】あおぞら証券株式会社

【証券】株式会社 SBI 証券

【証券】岡三証券株式会社

【証券】株式会社大和証券グループ本社

【証券】東海東京証券株式会社

【証券】みずほ証券株式会社

【証券】三井物産デジタル・アセットマネジメント株式会社

【市場】大阪デジタルエクスチェンジ株式会社

【市場】株式会社 JPX 総研

【法律】アンダーソン・毛利・友常法律事務所外国法共同事業

【法律】渥美坂井法律事務所外国法共同事業

【法律】シティユーワ法律事務所

【法律】創・佐藤法律事務所

【法律】TMI 総合法律事務所

【法律】森・濱田松本法律事務所

【会計/税務】東京共同会計事務所

【会計/税務】PwC 税理士法人

【会計/税務】PwC Japan 有限責任監査法人

ほか、関係する当局、自主規制団体等(プレスリリース時点で非公開)

前述の主要論点の整理結果を踏まえて、すぐに「個別プロジェクト=具体案件化」に繋げることができるよう、スキーム上必須となるプレーヤーは全て参加しています(特にVCが5社)。

さらに、万が一何らかの”規制緩和/制度改正”の追加が必要になった場合でも最短スケジュールで実現できるよう、2024年3月中に議論を終了し、政府/関係当局に前広にインプット可能なスケジュール設定となっています。

最後に…

次のような内容がポイントでした。

日本政府のスタートアップ支援策は2022年から包括的に開始され、KPIは「2027年度にスタートアップへの投資額を10兆円規模(10倍)に!」

政策の注力ポイントの1つが「ベンチャーキャピタルや個人からスタートアップへの投資の拡大」

「ベンチャーキャピタルファンド×デジタル証券/ST化」は、「LPS×特定受益証券発行信託」で実現する

デジタル証券/ST化で可能になるのは、「大規模資金のベンチャーキャピタルへの供給」と”小口化&流動性向上”による「ベンチャー投資の個人投資家への裾野拡大」

主要論点は「適格機関投資家特例業務」要件に対するデジタル証券/ST化ファンド(信託口)の位置づけ等

官民連携で丁寧にコミュニケーション/合計形成するための枠組みが、「デジタルアセット共創コンソーシアム(DCC)」内の”共同検討”の1つとして設置した「スタートアップ投資促進ワーキング・グループ(WG)」

DCCは、Progmat, Inc.が事務局を務める、”包括的な守秘義務契約”として機能する無償参加可能な枠組み

WGでの検討は2024年3月中に収束し、個別案件化や改正要望が2024年4月以降に実施される見込み

実は、今回の取り組みには”Progmatとしてのもう1つの意図”があります。

それは、2024年のデジタル証券/ST市場で”重要な取り組み”の1つとして「デジタル債の本格的普及」に加えて言及していた、「アセットタイプの拡張」です。

今回”デジタル証券/ST化”対象とするLPSは、VCファンド以外にも、プライベートエクイティファンド(PEファンド)や海外不動産ファンド等、様々なファンドで用いられています。

”国策”として非常に大きな大義名分のあるVCファンドを題材にスキーム精緻化を進め、詳細を「中間報告」として公開することで、結果として”VCファンド以外”の商品組成も前進するでしょう。

先日発表した「デジタル債の全プロセスをカバーするインフラ構築/連携」に続き、2024年の更なる市場進化にご期待ください!

この記事が気に入ったらサポートをしてみませんか?