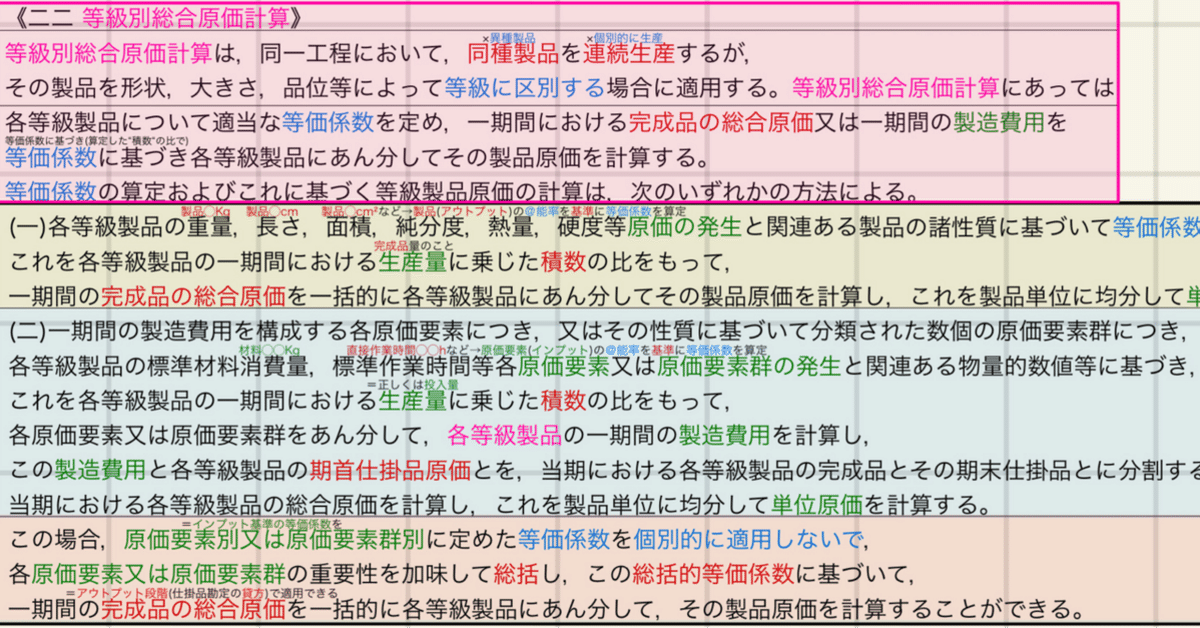

原価計算基準 ひっかけポイントまとめPDF

受験生のお嬢様がた、ごきげんよう~~~!!!!

原価計算基準はちゃんと毎日詠唱されてますか~!?

詠唱破棄ばかりしていると点数がきませんわよ~!!

(なぜなら会計士試験は霊圧の戦いであるため。霊圧のこもってない基準詠唱は、試験委員のお嬢様がたには通用しないと解される。)

今日は他科目に忙殺されて、原価計算基準の詠唱をおこたりがちなお嬢様がたに、「ひっかけポイント」を小文字で補完した原価計算基準をおすそわけいたします。

正確性は保証しませんが、持ってると運勢がアップするかもしれませんわ

こんなもん作ってるからベテラン受験生になったのでは‥?

大事なのは、ひっかけポイントを覚えることではなく、ひっかけポイントを通じて論点を理解することです。

誤答と正答の差から、専門家の言いたいニュアンスを掴んでいきましょう

こんなもん作る暇があるならコントレを解くべきではなくて〜〜〜〜!!??

ひっかけポイントは暗記の対象ではなく、理解の補助輪です。

たとえば定番の「利益」と「収益」を入れ替えるひっかけ。

「何が違うんだよ!!!!!!!!!」と怒り狂った受験生は数知れませんが、専門家にとってこの2語のちがいは重要です。

いずれ解説しますが、収益は「総額」概念であり、これに対応する発生費用を控除した「純額」概念が利益と呼ばれます。

「収益/費用」は”総額概念”であり、

「利益/損失」は“純額概念”です。

(たとえば最初から対応する収益のない”建物の焼失”は

「火災”損失”」と呼びます。「火災“費用”」ではありません)

あとは「消費」「生産」「支出」あたりの単語もややこしい。

これは「収益と収入はちがう」「費用と支出はちがう」

「損益と収支はちがう」という理解がベースにないと難しいです

(収支(CF)を“経営成績を表すように”期間配分したものが損益であり、

両者は“いつ”認識するかが異なるだけで、“いくら”測定するかは変わりません。

これを収支額基準といいます)

(作成教材の供養が目的なので、基本的には予備校の教材を使ってください。

本教材を使用したことによる損害に対して論文ゾンビは一切の責任を負えないためです。

この記事が気に入ったらサポートをしてみませんか?