知らないと本当にヤバい!絶対に知っておくべき借金の知識

どうも!

リテラです^^

テレビでは以下のようなCMを見たことはありませんか?

・はじめてのアコム♪

・愛が〜1番〜アイフル〜♪

・レイクレイクレイクがあるさ♪

実はこれら全て消費者金融のCMです。

「消費者金融」と聞くと、危ないや絶対に手を出してはいけない、などのイメージを持たれるかもしれません。

実は、私も消費者金融を借りたことがありますが、何も知らずに使い酷い目に遭いました。まさに取扱注意です。

今回は、私の実体験も含めて、消費者金融の危険性について解説していきたいと思います!

はじめに

この記事を読むべき人

・金利、利息、利率、利子?なんかよく分からない

・借金て本当にダメなの?その理由も含めて知っておきたい

・お金だなくて消費者金融でお金借りようと思ってるけど、それってダメなのか知りたい

上記のような悩みや問題を、この記事を読むことで解決できたら幸いです。

注意点:この記事内で話す内容は、時期・場所・政府からの発表などにより変化する場合があります。あくまで、1つの参考としてご覧ください。

そもそもなぜ借金をするのか?

一般的に、「借金=マイナスイメージ」と世間では思われています。(私も両親から借金だけはするな!と両親から口を酸っぱく言われました。)

しかし、住宅ローンやカーローン、教育ローンなどは、多くの方が活用しており、それらは全て借金です。してはいけない借金を両親や多くの大人たちがしていますが、その理由はなんでしょうか?

借金をする一番の理由は

「自分の手に入れたいサービス、商品を今手にすることができる(時間を買う)」

からです。

多くの人は、欲しいサービスはすぐにでも手に入れたいと思います。しかし、現実にはそれを買うほどのお金がない…

そういった問題があるときに、"今すぐ"商品やサービスを手に入れることができる方法それが「借金」です。

ただ、特に気をつけなければいけない点が2つあります。

① 利子

② 返済計画

一つずつ見ていきます↓

① 利子

さて、利子について説明する前に、以下のクイズに是非答えてもらいたいです。

全問正解をしたら、この記事は読む必要がないくらい素晴らしい知識を持っています!

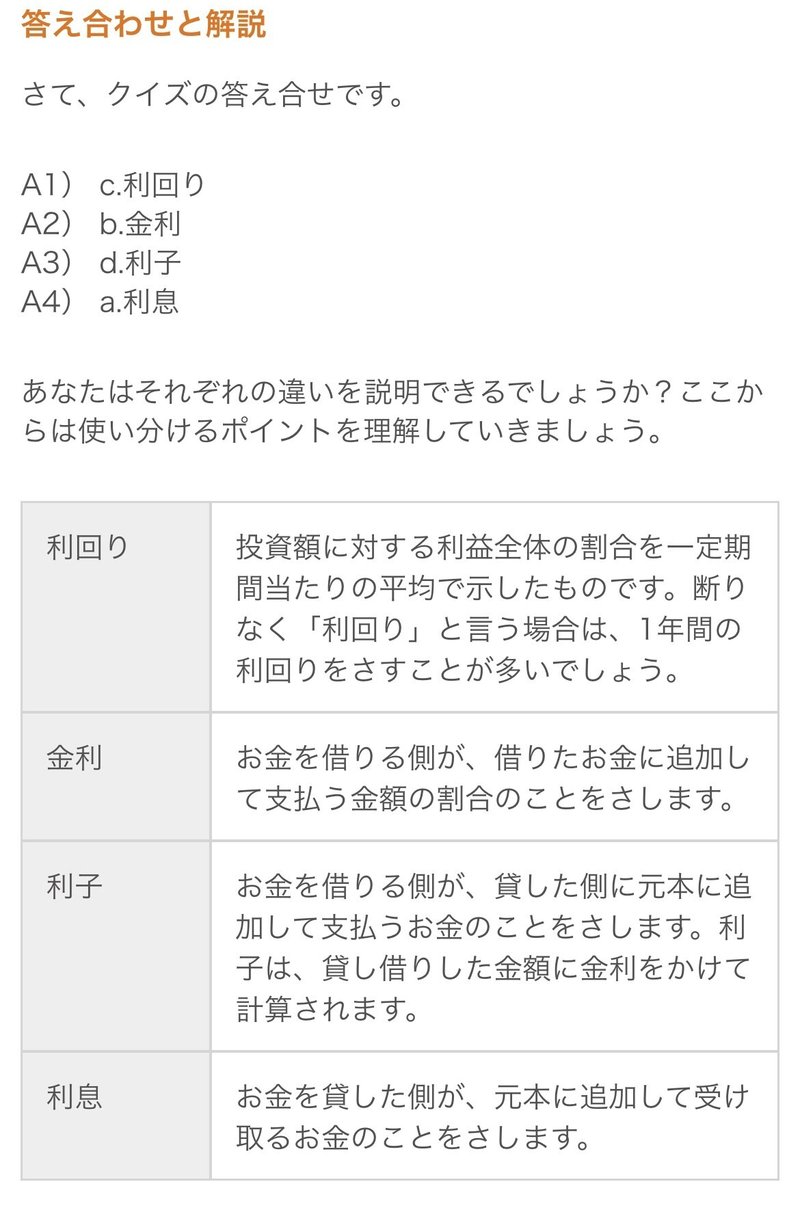

正解は👇

参考:auじぶん銀行「利回り、金利、利子、利息の違い」

いかがでしたか?

上記にあるように「利子」とは

「お金わ借りる側が、お金を貸した側に追加して払うお金のこと」

を指します。

つまり、10万円借金したとして、返済するのに、10万円+アルファで「利子」も返済する必要があります。

そして、少し複雑になるが、その利子を決めるのが「金利」です。

具体例を挙げますと

・10万円を借りる

・金利20%

となると利子は

10万円×0.2=2万円

となり、トータルで12万円を返済す流必要があります。

たかが2万円と思うかもしれませんが、例えば、これが100万円だとどうでしょうか?追加で20万円多く支払わなければいけなくなります。

そして、人間の心理として借りた時は120万返せると思ってしまいます。

しかし、いざ返す時になると20万円はとても大きい額で、借金に借金を重ねるという悪循環にハマる危険性もあります。

「利子」は、具体的にいくらかかるのか?返済は可能か?をよく注視しておくことが重要です。

② 返済計画

次に注意すべきなのが、「返済計画」です。

借金の性質として

「返す期間が長くなればなるほど、利子が大きくなる」

という性質があります。

そのため、いくら借金して、いつまでに返済するのか?という返済計画を十分に立てる必要があります。

例えば、アコムの返済シミュレーションを使って計算してみると↓

(より分かりやすく説明するために活用させてもらった。どちらも金利18%で計算)

◯10万円借入、返済回数5回(返済期間5ヶ月)

◯10万円借入、返済回数10回(返済期間10ヶ月)

利息の部分を見てほしいのだが、回数が5回増えただけで、約4,000円も返済金額に違いが生じてきます。

ちなみに、①で説明した「利子」と「利息」の関係性ですが、お金を貸した側か借りた側かによって、使う言葉が変わってきます。②では、お金を貸す側の話をしているため「利息」という言葉が出ててきます。

この事実を知らないまま、返済期間を延長してしまうと、トータルでとても多くのお金を払ってしまいます。

「ご利用は計画的に」という言葉の意味そのものですね。

ちなみに、利息の計算方法は以下の通りです↓

参考:アコム「利息の計算方法」

絶対にしてはいけない借金

絶対にしてはいけない借金は以下の2つです↓

① 金利18〜20%の高金利の借金

② 口約束での借金

一つずつ解説していきます↓

① 金利18〜20%の高金利の借金

これは上記でも少し取り上げましたが、消費者金融やカードローンなどでの借金です。

以下は消費者金融とカードローンの比較です↓

消費者金融では

「およそ3.0〜18.0%」

カードローンでは

「およそ1.5〜18%」

の金利が適用されています。

参考:マンモスとお金を学ぶ「【低金利カードローン】金利比較一覧表で最も安い&お得な6選を紹介」

ただ注目すべきは以下の資料です↓

参考:三井住友銀行「カードローンの金利の仕組みについてわかりやすく解説!利息との違いや計算方法を解説」

これは利息制限法という法律で決められていることで、お金を貸し出すときの上限金利を定めた法律です。これにより、仮に、これ以上の金利を請求された場合、法律上、超過分は無効となります。

しかし、考えてみてください。

仮に、30万円を借金したとして、その場合の金利が18%、30回に分けて月々返していった計算した場合

トータルで払う利息は、74,741円

となります。

※アコムの返済シミュレーションより↓

お金がないから、借りるという考え方はいいですが、約7万円のお金を無償で銀行やカード会社に支払ってい流という事実です。

そして、私は消費者金融を経験した身からすると、必ずと言っていいほど、人は返済期間を伸ばしてしまいます。(支払いができなかったときに減額をすることができるため)

よって、返済期間が伸びて、さらに利息を支払うことになるという最悪のサイクルに陥ってしまいます。(人間の心理的にそのような行動パターンになり可能性が高いことも理由の1つ)

そして、過去の私も含め、こうした情報を知らない人ほど、消費者金融やカードローンを組みがちです。

だからこそ「絶対にしてはいけない借金」と言えます。

もしそれでも、どうしてもお金がない場合は、無利子でお金を貸し出している制度もあるので、一度、区役所などに相談しにいくことを強くおすすめです↓

② 口約束での借金

そして、トラブルが起きがちなのが、口約束での借金です。

友達や知人だからと言って安易にお金を貸すと、貸した・貸してない、などのトラブルに発展すること、金額の不一致などからも、トラブルになります。

だからこそ、もしどうしてもお金を貸す、借りる、となった場合は

・借用証を書く

・借りたことを動画記録として残す

など物的な証拠を残すことが大切です。

もし、トラブルになった際の証拠の一つになります。

ただ、それでも、相手がシラを切る可能性があり、裁判となれば、お金も時間も取られることになるので、結局は自己責任となります。

まとめ

いかがでしたか?

上記の内容を改めてまとめると以下の通りです。

・借金をする際は、「利子」「返済計画」の2つがとても重要になる

・絶対してはいけない借金は、消費者金融とカードローンである

・口約束でのお金の貸し借りはNG。もしするなら、証拠を残す

今回は借金について説明してきましたが、正しい知識を持つことで上手く活用していくことが大切です。

本日は最後まで読んでいただきありがとうございました!

それでは、また^^

サポートをすることであなたの個人で生き抜く力を最大限に引き出すことを応援いたします^ ^ どうぞよろしくお願いします!