2021年中国ハイブランド品業界市場

中国のオンラインハイブランド消費は増加の余地が大きい

ハイブランドは各業界のトップ製品からなる集合製品であり、最も主要な特徴は高価格、高品質及び高品位であり、多くの業界のトップ製品を含む。

世界のハイブランド消費市場は引き続き拡大しており、中国の消費者は世界のハイブランド市場の主要な駆動力の一つとなっている。

中国のハイブランド消費はすでに世界のハイブランド消費の3分の1以上を占めており、世界のハイブランド消費の増加に大きな貢献をしている。

2020年のコロナの影響を受けて、中国のハイブランド業界は消費の還流と現地化の傾向を示しており、オンラインでのハイブランド消費の増加の余地は比較的大きい。

1)ハイブランド業界発展の現状分析

産業チェーンのパノラマ

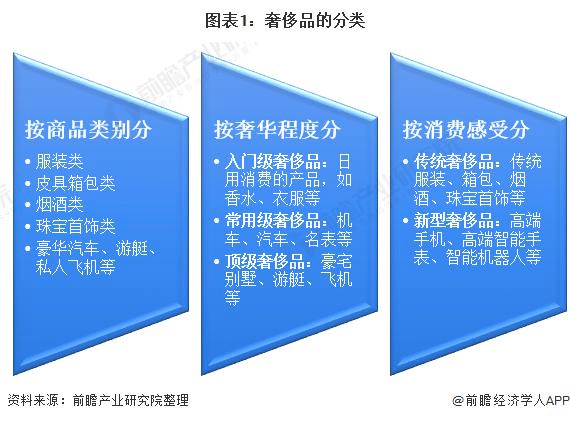

ハイブランド品(Luxury)は国際的に「人々の生存と発展の必要範囲を超えた、独特、希少、珍奇などの特徴を持つ消費財」と定義されている。ハイブランドの分類については、現在、商品別、高級度別、消費感覚別などの方法で分類されている。

商品の類別によるのは現在最も主流の分類方法である。

高級の程度によって分類することができて、入門級のハイブランド、常用級のハイブランドとトップクラスのハイブランド。

消費感覚によって伝統的なハイブランドと新型ハイブランドに分けることができる。

図表1ハイブランドの分類

「ブランド」の概念が提唱されてから、ハイブランド業界はその発展過程を始めた。

ハイブランド産業チェーンは

上流:原材料供給、設計、初歩加工などの業界をカバー

中流:ハイブランドの製造段階で、ファッション、ジュエリー、アクセサリー、ヨット、化粧品など各業界のトップブランドと製品をカバー

下流:ハイブランドの販売段階で、現在主流の販売方式はハイエンドデパートコーナー、総合デパートコーナー、直営店舗、展示会販売などのモデル

図表2ハイブランド産業チェーンの全景図

2)世界のハイブランド業界市場規模中国の消費者が世界の成長を牽引

コンサルティングファームのベインとイタリアのハイブランド業界団体Fondazione Altagammaが共同で発表した「2019年世界ハイブランド業界研究報告(秋版)」のデータによると、世界的な地政学的不確実性の増加と景気後退への懸念の高まりの中で、ハイブランド業界は依然として成長を維持している。

2019年の世界ハイブランド市場全体の売上高(ハイブランドとブランド体験を含む)は4%増(一定レートで計算)の1兆3000億ユーロに達した。

このうち、中核部分である個人向けハイブランド市場も4%増(定数レートベース)の2810億ユーロとなった。

図表3:2010~2019年の世界の個人ハイブランド市場規模(単位億ユーロ)

ベインとイタリアのハイブランド業界団体Fondazione Altagammaが発表したデータによると、2019年には中国国籍の消費者が世界の個人ハイブランド消費総額の35%を占め、2018年より2ポイント上昇して1位となった。

地域別ハイブランド消費の第2位は米国で、2019年の割合は22%、欧州は世界第3位、市場消費の割合は17%だった。

図表4:2019年の世界の個人ハイブランド消費分布(単位%)

3)中国ハイブランド業界の市場規模海外消費が国内市場を大きく上回っている

中国の消費者は世界のハイブランド市場の主要な駆動力の一つで、彼らの消費額が世界市場に占める割合は絶えず増加しており、2018年は33%、2019年は35%を占めている。

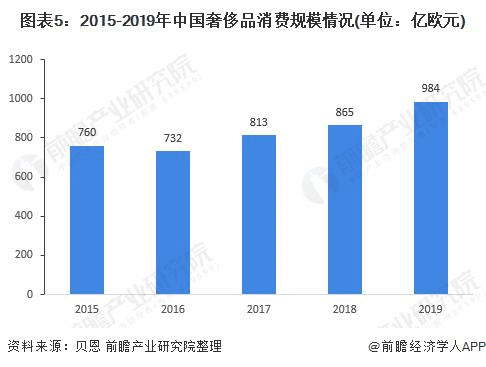

消費規模の面では、2016年に減少したものの、

世界の中国人ハイブランド消費規模

2017年:813億ユーロまで急速に増加、前年比11.04%増加

2018年:865億ユーロで、前年比6.37%増、世界のハイブランド消費規模約33%

2019年:約984億ユーロ、世界のハイブランド消費規模約35%

図表5:2015~2019年の中国のハイブランド消費規模(単位億ユーロ)

備考消費規模とは、中国国民の海外購買力を含め、世界規模で購入したハイブランドの総額を指す。

中国のハイブランド消費能力は世界第1位に躍り出たものの、依然として海外消費が中心であり、ハイブランド消費総額に占める国内消費の割合は増加を続けているものの、依然として3分の1に満たない。

中国消費者の海外消費額は国内市場をはるかに上回っている。

2019年、中国国内のハイブランド販売規模は前年比26%増の約300億ユーロだった。

2020年のコロナの影響で、海外消費が頓挫し、ハイブランド業界の消費が本土に還流し、国内のオフラインコーナー/ブランド店などがハイブランドの主戦場となり、中国本土のハイブランド販売規模がさらに拡大した。

コロナが緩和されて以来、ハイブランドの「ストレス発散」的な消費が反発し、上海や広州など多くのハイブランド店舗が過去最高の1日販売記録を更新した。

図表6:20 15~2019年の中国国内ハイブランド販売規模(単位億ユーロ)

備考売上規模とは、中国国内でのみ販売されているハイブランドの総額を指す。

消費者におけるハイブランドの浸透率を見ると、2019年の浸透率第1位は衣類で、浸透率は61%に達した。

アクセサリーとシューズがこれに続き、2019年の浸透率はそれぞれ55%と50%だった。

2020年には、コロナの影響を受けて、消費者の社交的な場が減少し、ファッションや衣類品の購入が相対的にやや減少し、浸透率が60%に低下した。

また、流行は消費者の収入予測に影響を与えており、消費者はハイブランドを購入する際、クラシックな耐久性の備えたハンドバックやリセールバリューに優れたジュエリー/腕時計などの商品を購入する傾向が強く、2020年にはハンドバックとジュエリー/腕時計のハイブランドの浸透率はいずれも50%に上昇した。

図表7:20 19~2020年の消費者へのハイブランドの浸透率(単位%)

4)ブランド競争構造分析:グループ経営と地域分布の特徴が明らか

ハイブランドの多くはグループ形式で経営するヨーロッパの古いお金の会社で、古い職人のブランドが次第に商業化した後、ブランドを買収して、マトリックスを形成している。

グループ経営として、ハイブランドグループのビジネス範囲はバッグ、皮革製品、ファッションメガネ、ジュエリー時計、筆記具、メイクアップスキンケア、酒飲料及びその他の精品小売に集中している。

ハイブランドグループの発展

19世紀から20世紀初頭まで、最初の現代フランスの贅沢なブランド(ルイ・ヴィトン、カルティエ、エルメスなど)が現れる。

2つの世界大戦の間、シャネル、プラダなどのブランドが台頭

20世紀80-90年代、贅沢なブランドのグローバル拡張を開始して、グループの趨勢が初めて現れる

1987-1988年頃、LVMH、Richemontグループ、Tiffany上場、業界内ブランド買収合併プロセスが加速した。

図表8ハイブランドグループ傘下の一部ブランドの歴史的なつながり

企業ランキングを見ると、デロイトが発表した「2019世界100大ハイブランド企業ランキング」によると、

1位:モエ・ヘネシー・ルイ・ヴィトン(LVMH)グループ

2位:Estée Lauderグループ

3位:Richemontグループ

4位:Keringグループ

5位:ルックスオティカ・グループ

6位:シャネル

トップ10入りしたのは他にロレアル・ルックス、スウォーキー・グループ、周大福、PVH

ハイブランド100社の2017年度のハイブランド販売総額は2466億6400万ドル

うち上位10社のハイブランド販売総額は1189億900万ドル(上位100社48.2%)

上位100社には、アパレル・履物38社、ジュエリー・腕時計32社、化粧品・香水11社、多元化ハイブランド10社、バッグ・アクセサリー9社が含まれている。

ランクインした企業の本社は主に欧州と米国

最大市場はアジア

中国(香港を含む)は9社がランクイン

図表9「2019世界100大ハイブランド企業ランキング」TOP10企業の状況

備考1)ランキングは、2018年6月までに終了した2017年度のハイブランド売上高に基づいて作成されており、2019年度のグループ・企業別売上高を示しています。

2)ルックスオティカ・グループは2018年のデータで、同グループは2019年3月にEssilorLuxotticaに買収された。

コンサルティング会社のKantarが発表した「ハイブランドブランド価値ランキング2020」によると、

ルイ・ヴィトンが517億7700万ドルで1位

シャネル、エルメス、グッチ、ロレックス、カルティエ、ディオール、YSL、バーバリー、プラダの9ブランドがランクイン

図表10:20 20年ハイブランドブランド価値ランキング上位10ブランド(単位億ドル)

5)下流ルートの分布オンラインルートと本土消費の割合が飛躍的に上昇

ハイブランド消費者の購入ルートを見ると、2020年のコロナ発生から現在に至るまで、ハイブランド購入ルートの構造に変化が生じている。

一方、コロナ発生期間中に店舗が閉鎖されたため、消費者はオンラインに移行している。

これに加えて、複数ブランドがコロナ発生期間中にオンラインチャネルの展開を加速させたことで、オンラインチャネルの割合は2019年の約12%から2020年には約32%に上昇した。

一方、海外のハイブランド消費はコロナの影響を受けて大幅に減少し、本土の消費がハイブランドの主戦場となり、チャネルの割合は2019年の32%から2020年には59%に上昇した。

図表11:20 19~2020年のハイブランド消費者の購買ルート分布(単位%)

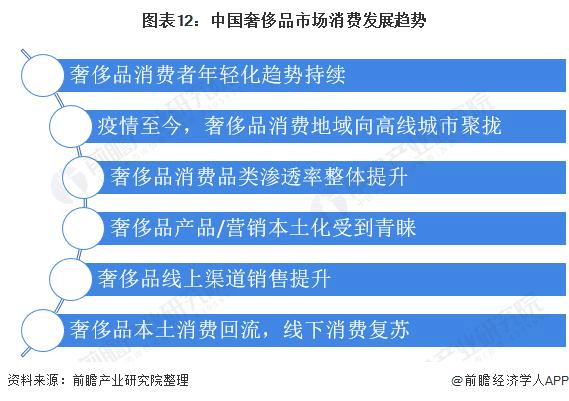

6)中国ハイブランド業界の発展傾向と将来性の分析

世界経済の成長が鈍化し、経済見通しが不透明なことが世界のハイブランド業界に影を落としているが、中国のハイブランド市場は持続的な成長局面を呈し、消費者の本土のシーン消費やインターネット消費に対する受け入れ度は大幅に向上するだろう。

ポストコロナ時代、中国のハイブランド消費市場は次のような発展傾向を示している

図表12中国ハイブランド市場の消費動向

将来性分析中国市場が率先して回復し、業界の回復をリード

2020年からコロナ流行が世界を席巻し、ハイブランド市場は大きな打撃を受け、前年比25~45%下落すると予想されている。

低迷する世界市場環境の中で、中国市場はコロナのコントロールが適切であることのおかげで、率先して回復し、2020年間で20~30%の成長を実現すると予測されている。

市場のパフォーマンスは注目を集めており、中国市場は各高級ブランドの主戦場となっている。

図表13:20 20年間の世界/中国ハイブランド市場の変化率予測(単位%)

ベイン社がイタリアハイブランド業界協会Fondazione Altagammaと共同で発表した「2020年世界ハイブランド業界研究報告春季版」によると、中国はコロナ後の経済回復をリードする先駆者となっている。

2025年までに、世界のハイブランド消費総額に対する中国消費者の寄与率は約50%に達し、世界のハイブランド業界の反発と成長の重要なエンジンとなる見込みだ。

地域市場の観点から見ると、2019年には中国大陸のハイブランド市場規模が世界市場シェアの11%を占め、2025年には28%に上昇する見込みだ。

下記の記事を翻訳しています。

中国のハイブランド品に対する購買意欲はまるでバブル期の日本と似ていますね。

この記事が気に入ったらサポートをしてみませんか?