火災保険の請求方法をAIG損保が指定している申請書類を元に解説!

今記事では大手保険会社のAIG損保が指定している申請種類を元に火災保険請求に必要な書類や流れを解説します。

火災保険の請求方法

火災保険の請求は保険会社に申請をおこなう必要があります。

申請をおこなう際は様々な準備が必要であり、事前に知識を持たないと不利益を被る可能性もあります。

以下では火災保険の申請の流れをまとめ、実際に注意するべきポイントを解説します。

今回のモデルケースでは台風によって、瓦屋根が破損し雨漏りが発生した建物を想定します。

また、火災保険は建物・家財共に対応しており、雨漏りでテレビが故障して壁紙にシミが発生したと考えます。

モデルケースを元に実際の申請から修繕工事完了の流れを確認していきます。

尚、保険金を受け取った後、未来の大規模修繕工事に備えて資金をプールしておく場合は「流れ.3」で終了になります。

流れ1.災害発生~連絡

火災保険の請求は事故(自然災害)の発生から始まります。

自然災害の発生の多くは事前に予兆があるため、前日に不安な箇所をピックアップしておくと対応がスムーズに進みます。

事故発生時に最初におこなうことは身の安全の確保です。

台風の場合は感電事故等の危険が想定されます。

TVやラジオ番組、SNSなどで行政より注意の呼びかけが行われますので、そちらの指示に従いましょう。

次に被害の確認をおこないます。

台風で雨漏りが確認できた場合、原因となる箇所が屋根か外壁に存在します。

台風が接近している際に屋根に登ることはリスクが高いため、まずは外壁を確認しましょう。

外壁に目立った被害がない場合、屋根が原因であると考え台風が通過した後の対応の準備をおこないます。

あわせて行うことが火災保険会社に被害の報告することです。

火災保険会社では24時間対応可能なコールセンターを設置していることも多いため、被害が確認できた場合は速やかに報告をおこないます。

原因不明の状況でも対応は変わらないため、安全確保から被害確認、火災保険会社への連絡は手順として覚えておきたいです。

流れ.2書類作成~申請

台風が通過した後、改めて被害が確認出来たら申請書類の作成準備をおこないます。

ケースごとに必要な書類が異なります。

そのため、被害を元に必要な書類を用意することがポイントです。

申請までの間に火災保険の適用条件を満たしているか、被害の原因と規模、修繕にかかる費用の3つを用意することになります。

被害の原因は自然災害であることを証明する証拠になりますが、大規模な台風があった場合はそちらの日付を記入し、「強風により瓦が飛んだ」等原因を記入しましょう。被害の規模は現場写真の撮影で、修繕にかかる費用は施工業者に見積もりを依頼することになります。

最近では施工業者が一括で担当するケースも多いですが、証拠写真だけは自分でも撮影することをおすすめします。

申請書類の作成と証拠集めはなかなか骨が折れる作業のため、申請書類を事前にある程度作成して用意しておくこともおすすめです。

申請書類は各火災保険会社のホームページにて、ダウンロード可能であることが多いです。

申請用の書類は事前に用意が可能なため、もしもの時に手続きをスムーズに進めたい方は、あらかじめダウンロードしておくと良いでしょう。

流れ.3審査~保険支払い

申請をおこなうと火災保険会社にて審査され、審査結果に応じて保険金が支払われます。

審査では申請書類の内容を元に、必要に応じて調査をおこないます。

特に被害の原因と規模は念入りに調べられ、おかしな記載が見つかった場合は申請が通らない可能性もあります。

申請書類の作成で様々な書類を作成する理由は、この審査に通過するためが大半です。

審査を経て保険金の支払いが認められた場合、保険金が指定の口座に振り込まれます。

保険金は通常申請後から1~2週間で支払われますが、ケースによっては1ヶ月以上かかる可能性もあります。

工事の支払いや開始に影響を与えるため、スケジュールに余裕を持って行動するように心がけましょう。

流れ.4工事開始~工事終了

被害規模によって異なるものの、大半は1週間以内に工事が完了します。

雨漏りの被害の場合、原因となった屋根瓦の交換と汚れたクロスの交換、被害を受けた箇所の周辺の点検がおこなわれます。

腐食等が見つからない場合は1日程度で終わることもあるため、スムーズに工事が進むように協力が必要です。

クロス工事をおこなう際は住居部に業者が立ち入るため、事前に作業スペースを確保するなどの準備を進めておきましょう。

このように火災保険の申請は一定の流れに応じて、必要な行動をおこなうことがポイントです。

今記事を参考に事前にシミュレーションをおこない、実際に被害にあったときにスムーズに行動できるようにしておきましょう。

こちらの記事も読んでおくと予習として役立ちます。

実際に申請して支払われた保険金の紹介

全国建物診断サービスで実際に申請した事例のご紹介です。

千葉県市原市119万6297円の保険金

こちらの一戸建て住宅では、屋根と雨樋で申請をしていました。

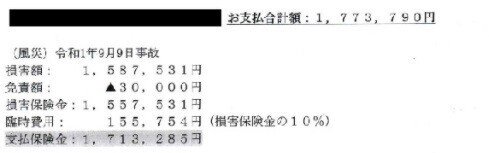

神奈川県集合住宅177万3790円の保険金

遠目では何事もないように見えた手すりも詳しく調べてみると、飛来物による変形や傷などの損害が見られました。

三重県64万6177円の保険金

強風により棟瓦が被害を受けていました。

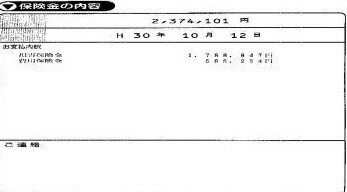

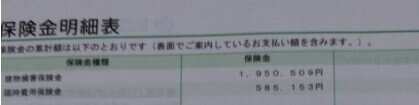

大阪府富田林市237万4101円の保険金

台風により屋根の棟(頂点部分)が飛んだため調査を依頼したいと連絡がありました。

千葉県佐倉市253万5662円の保険金

こちらの住宅では屋根だけではなく、軒天(屋根の裏側)にも深刻な被害がありました。保険給付金は約250万円と高額になっています。

こちらの施工事例集も是非参考にして下さい。

申請書類の内容と役割

火災保険の申請は多くの書類を作成する必要があります。

多数の申請書類を用意する必要があるため、火災保険の請求が複雑だと感じてしまう原因とされています。

ここからは、申請書類に着目してそれぞれの役割を解説していきます。

役割を理解することでスムーズな準備が可能となり、事前に必要なものを理解することに繋がります。

保険請求書

保険請求書は一般にイメージする保険の申請書です。

他の申請書類の情報を元に、実際にいくらの保険を申請するかを決定するものであり、同時に契約者であることを証明する書類にもなります。

保険請求書には契約者の氏名・住所・契約番号といった個人情報と、実際に被害にあった金額の記載をおこないます。

情報量は多いものの、保険請求書が単体で審査に通過することはないため、後述する書類を根拠として利用する形となります。

会社によっては担当営業の記載や築年数等の住宅基本情報を記載することもあるため、必要な情報をまとめておくことが重要です。

被保険者であることを証明する書類

被保険者であることを証明する書類は、契約者番号等の基本データを確認するために必要な書類です。

火災保険会社によって異なりますが、契約している保険の写しや保険番号等の記載をおこない提出することになります。

また、必要に応じて家族状況の分かる書類の提出や実印による押印を求められることもあります。

個人情報に関わる書類で、必要となる書類は各保険会社のホームページに記載があるため、事前に用意することでスムーズな対応が可能です。

近年ではWeb上で管理されることも多いため、提出を求められないケースも存在します。

事故による損害の発生や度合いを確認できる書類

事故による損害の発生や度合いを確認できる書類は、実際の被害状況の確認のために必要な書類です。

原則、被害状況の確認は保険会社側の人間が立会いでおこないますが、規模や立地によっては立会いなしや、調査する施工業者に委任する形式も存在します。

立会いをおこなう場合は、重要になるのは当事者以外の第三者の立会いで被害を確認することです。

必要に応じて被害当時の状況説明を求められるため、嘘偽りなく答えます。

もし、嘘を付いた場合は詐欺罪に問われる可能性もあるため、正確な発言を心がけたいです。

書類作成時には現場確認書や見積書が、事故による損害の発生や度合いを確認できる書類に含まれます。

被害の大きさによっては行政が発行する罹災証明書の提出を求められることがあります。

罹災証明書も発行までに時間がかかる事があるため、スケジュールに余裕を持って対応を行うことをおすすめします。

事故の原因や状況を確認できる書類

事故の原因や状況を確認できる書類は、事故の原因を判断するために必要な書類です。

事故の原因が明確な場合は数枚で事足りることもありますが、原因不明の場合は詳細な調査をおこなう必要があります。

建物全体に水をかけて侵入経路の確認をする等、被害の原因が不明な場合ほど手間がかかってしまいます。

保険の支払いが確定するまでは自腹のリスクが付きまとうため、建物調査を無料で行う一般社団法人 全国建物診断サービスを利用するのも良いでしょう。

損害の程度を立証できる書類

損害の程度を立証できる書類は、個人で用意する書類の中ではもっとも用意が難しいです。

理由は損害の程度を具体的な金額に落とし込み建物自体の価格の評価をおこなう必要があるためです。

専門業者に依頼することが基本になります。

他には、各保火災険会社が作成する保険価額を参考にする方法もあります。

保険価額は火災保険の加入時を100と定義し、年月を重ねるごとに建物の価値がどの程度低下するかを算出する数字です。

条件によって多少の上下はあるものの、築年数が同じ物件では大きく変わらないため、建物のおおよその価値を判断できます。

但し保険会社によっては、非公開の場合もあります。

損害金額を決定する書類

損害金額を決定する書類は、損害の程度を立証できる書類を元に請求金額を決定する書類です。

基本的には施工業者の見積もりが該当しますが、見積もり外の費用が発生しないためにこちらでも算定をおこなうことが望ましいとされています。

専門的な知識がなくても被害額から判断することも可能なため、新築時と現在の保険価額の差を参考に作成してみることがおすすめです。

あわせて、被害額の算出根拠を記載した書類を提出することで、損害を決定する書類の妥当性が増加します。

もし、用意ができるなら算出根拠を添えることをおすすめします。

その他追加で必要な書類

今回のケースでは自然災害が原因のため、必要な書類はそこまで多くありません。

しかし、建物に車が突っ込んできた場合や爆発に巻き込まれた場合は追加で必要な書類が増加します。

被害の原因が車両の場合は車両保険の支払いで修理が不可能である証明書や、個人の支払い能力が不足しているため火災保険の適用を求める念書等が代表です。

火災保険の申請書類は基本的なものは常に同じ書類ですが、ケースによって求められる書類が異なります。

大切なことは速やかに対応ができるように、ケースごとに必要となる書類を把握することです。

もし、大切な自宅に被害が出た場合は慌てずに対応できるように、普段から必要書類が何なのかを理解することをおすすめします。

あわせて、火災保険請求は誰にでも起こることと考え、普段から当事者意識を持つことが重要です。

申請用の書類を簡単に揃える方法

火災保険の請求は審査を通過することで認められます。

請求時には多くの申請書類が必要となりますが、原則「契約・被害原因・被害額」を証明するために必要です。

申請書類を作成する際は、その書類が一体どのような役割を持つのかを意識することで、スムーズな対応に繋がります。

一般社団法人 全国建物診断サービス に依頼すれば、申請用紙以外のほとんどの書類を無料で作成してもらえるため、非常に便利です。

理不尽な経年劣化判定で泣き寝入りさせないノウハウも持っているので、頼りにしてくださいね。

この記事が気に入ったらサポートをしてみませんか?