ZAIM 2022年07月号

社外CFO業務 ~ BSからキャッシュフローが見えるか? ~

前回まではPLからキャッシュフローを見ることができるかをテーマに説明しました。今回はBSに着目してみましょう。

右下だけを見ていると、キャッシュフローを見失うことになりかねません!

BSでは左上のキャッシュと、右下の純資産の、それぞれの増減に注目してください。

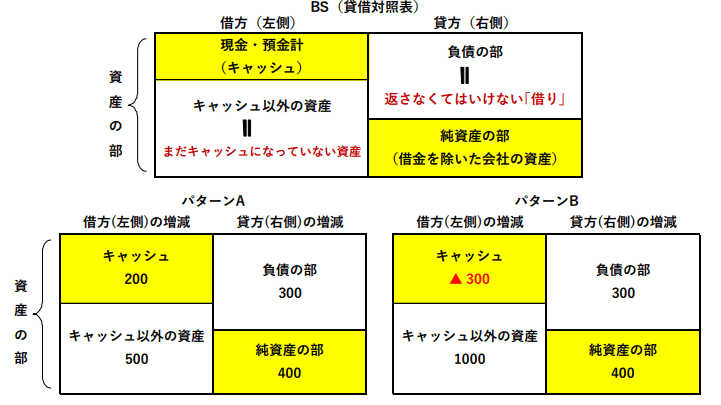

※キャッシュというのは現金と預金の合計です。(正確には 「現金同等物」 といって、定期預金を除いたり一部の短期投資を含んだりするのですが、ここでは現金+預金とします) BSでは必ず左上の部分が 「現金・預金計」 となっています。

また、左下の部分が 「純資産の部」 となっています。純資産の増減は会社の利益の増減に連動します。

BSからキャッシュフローを見るということは、前期と当期を比較して、キャッシュの合計が増えているか減っているかを見ることです。増えていればキャッシュフローはプラス、減っていればキャッシュフローはマイナスとなります。

パターンAとパターンBを比べてみてください。右下の純資産の部の増加額は同じですが、パターンAはキャッシュが増えているのに、パターンBはキャッシュが減少しています。利益は伸びているが、たとえば在庫が増えていたり、回収率の悪い売上債権が増えていたりすると、キャッシュは減少します。つまり、利益にばかり目が行ってしまうと、キャッシュフローの悪化を招いてしまうこともあるということです。

繰り返しになりますが、BSを見るとき右下の純資産の増減だけに目が行ってしまうと、正しいキャッシュフローの判断ができません。 純資産が増えているから良しとせずに (それ自体は悪いことではないのですが)、純資産が増えているのにキャッシュが減少している場合や、純資産が減っているのにキャッシュが増えている場合など、その原因を見極めるセンスを持つことが大切だといえるのです。

<POINT>

・ BSは左上(キャッシュ)と右下(純資産の部)の両方に着目。

・ キャッシュ以外の資産はキャッシュではない。

・ 純資産の増減だけ見ていると資金ショートを見逃すおそれ。