ZAIM 2022年09月号

社外CFO業務 ~ 「資金繰り」 のおさらい ~

これまで何回かにわたってPLやBSからキャッシュフローをどう見るかのヒントを解説してきました。今回はおさらいとして、キャッシュフローの運用(資金繰り)の意味を、ごく基本にもどって考えてみようと思います。

「資金繰り」 とは、「お金(キャッシュ)が足りなくならないように、予定を立てること」

お金が足りなくなる、とは、たとえ一瞬でもキャッシュ残高がマイナスになる、ということです。コンビニで税込み110円のパンを買うときに、100円しか持っていない状態ですね。カードも電子マネーもない場合、パンを買うことは出来ません。

これがパンではなく、返済期日当日の借入金であった場合、返済できずに銀行取引停止になったりします。

こういうことにならないためには、買うパンがいくらするか、手持ちのお金がいくらあるか、足りない場合はどこから準備してくるか、を事前に考え、不足分を調達してコンビニに行かなければなりません。

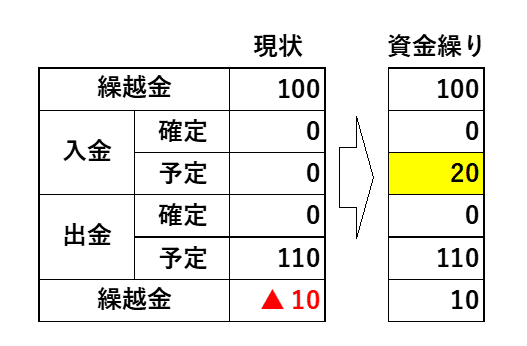

実際には図のように繰越金がマイナスになることはありえませんので、この時点で資金不足による 「破綻」 となります。

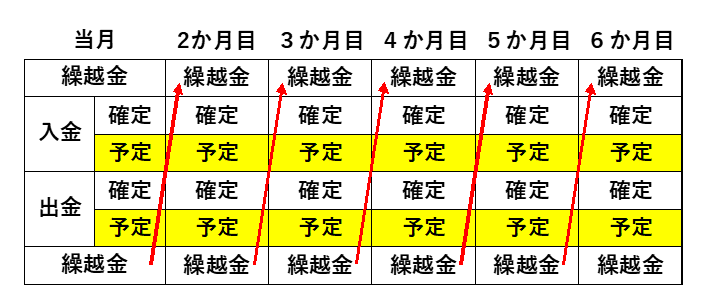

上の例は、パンを買う場合に限って資金繰りを見たわけですが、これを毎日、毎月、毎年続けていくのが 「資金繰り」 なのです。

上図の黄色の部分が「資金繰り」で、その期間が長ければ長いほど、会社のキャッシュフローの見通しも長くなります。

近代日本経済の父と言われる渋沢栄一は、「入るを量りて出ずるを為す」 という言葉を残しています。入ってくるお金を正しく予測・予定し、それによって出ていくお金を決めていく、というような意味です。資金繰りの重要性を表す言葉として憶えておきたいものです。

今回のおさらいで、もういちど「資金繰り」の原点に戻って、会社の運営を眺めていただければと思います。

<POINT>

・ 資金繰りとは 「お金の工面」。

・ PLの赤字はあっても、BSのキャッシュの赤字はない。

・ 見通しの期間が長いほど安定した会社運営が期待できる。