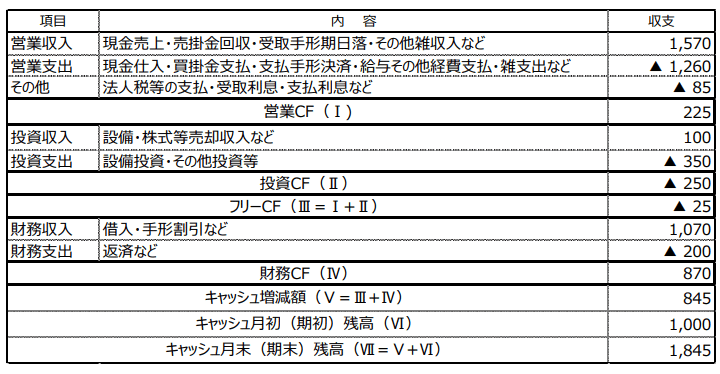

キャッシュフロー(CF)計算書の区分(前回のとあわせてご覧ください)

営業CF:営業活動によるキャッシュの増減です。これがプラスということは、営業(本業)することでキャッシュが増えているいということです。

投資CF:設備投資、開発投資、株式投資など投資活動によるキャッシュの増減です。会社の将来に向けての投資ですので、キャッシュが減少することが多くなります。

フリーCF:営業CFと投資CFを足したものです。投資CFはマイナスになることが多いので、「営業CFから投資CFを引いたもの」と表現されることもあります。フリーCFは会社の現在と将来に向けての活動により残ったキャッシュなので、それをどう使うかは経営者の判断によります。

いいかえれば、経営者が自由に使える資金ともいえます。

財務CF:株式の発行や社債の発行、借入など資金調達およびそれに対して配当金の支払い、償還や返済といった財務活動によるキャッシュの増減です。フリーCFがプラスでも財務CFがマイナスであれば、その分はフリーCFからまかなうことになります。

フリーCFに財務CFを加えたものがイコールまたはプラスであれば現預金残高は減少しませんが、マイナスであれば現預金残高が減少することになります。

<POINT>

・営業CFのマイナスは危険信号。

・投資CFは回収見込みをしっかり算定。

・フリーCFは財務CFを考慮して活用。