キャッシュフロー(CF)計算書と黒字倒産

PLが黒字で、CFも黒字(プラス)であれば、当面破綻する懸念はありません。黒字倒産とはPLでは利益が出ている(黒字)のに、CFが赤字(マイナス)になってしまうことにより起こります。

キャッシュフロー(CF)が赤字(マイナス)ということは、 『お金が足りない』 ということです。

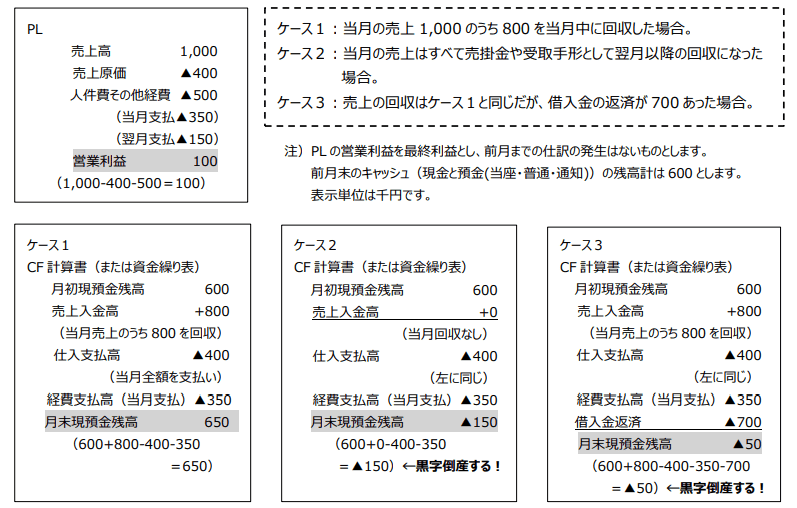

ある月の取引を見てみましょう。PLはどのケースでも同じですが、CFの結果は違ってきます。

ケース1は、月末のキャッシュ(現預金残高)は650となり安全といえます。

ケース2は、月末のキャッシュは▲150となり、これが事前に調達できなければ破綻することになります。

ケース3は、ケース1と同じように売上が回収され、CFの営業収支もプラスとなっています。しかしPLに出てこない借入金の返済700があるため、月末のキャッシュが▲50となり、ケース2と同じく破綻することになります。

注)ここでは理解しやすくするため、消費税については考慮していません。しかし実際の資金繰りではPLを税抜き会計で作成している場合、CFでは課税費目の消費税も加算しておく必要があります。CFは「キャッシュ」の動きを見るためのものなので、消費税も例外ではありません。

<POINT>

・PLで黒字であっても、CFの赤字(マイナス)は黒字倒産につながる。

・PLに出てこない資金増減要因を見逃さない。

・PLとCFの両方への目配りが重要。