【米国株】パウエルFRB議長による議会証言

パウエルFRB議長の議会証言における主な発言は以下の通りです。

「最近のインフレデータは2%への穏やかな進展を示唆」→CPIは3%台を推移

「会合ごとに政策決定を続ける」→従来通りのデータ次第の姿勢

「我々が直面するリスクはインフレの上昇だけではない」→引き締めすぎると景気後退を招くリスクあり

「より良いデータが増えればインフレに対する確信が強まるだろう」→CPI鈍化の進展への確度が利下げには不可欠

「労働市場は強いが過熱してはいない」→従来の過熱感はとれ、健全な水準になった

「インフレが持続的に2%に向かうという確信をさらに高めるまでは利下げは適切ではない」

「1-3月期のデータはより高い信頼性を裏付けるものではなかった」→3%台で横ばったCPIの推移は利下げには不十分

「労働市場は完全にバランスを取り戻したようだ」

「次の動きが利上げとなる可能性は低い」

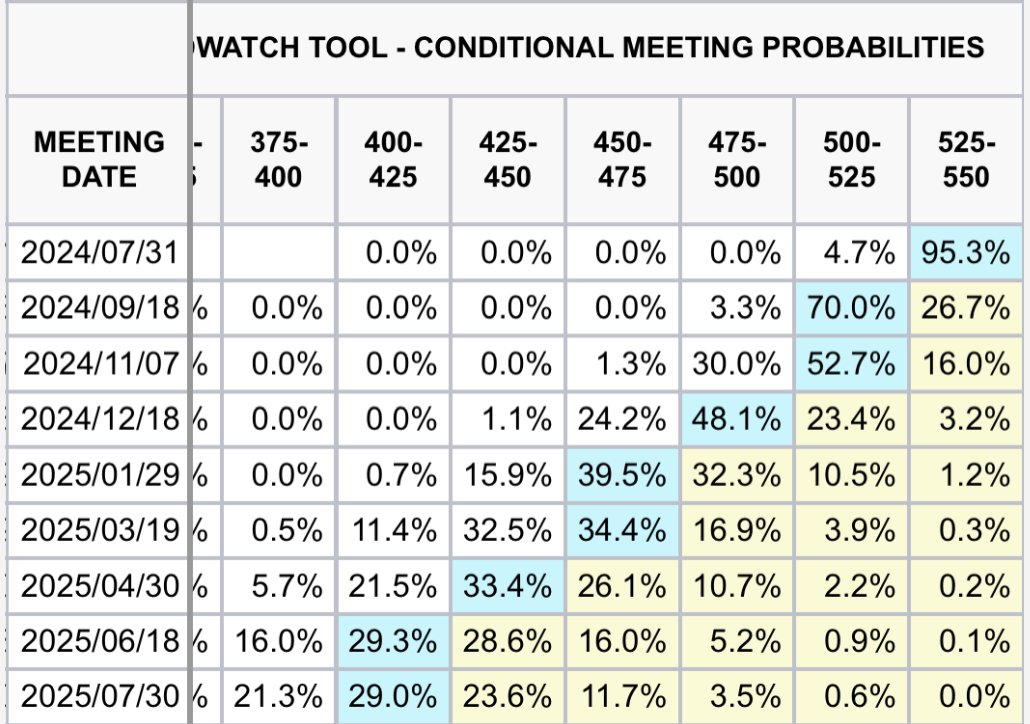

まだまだ利下げができるほどインフレ率は十分低下しておらず、引き続き高い政策金利を維持することが示唆されました。雇用環境は一時期より軟化したものの、堅調な水準です。市場参加者はなお年内2回の利下げを織り込んでいます。

しかし、今の堅調な経済指標を見るに、利下げ期待はどこかで訂正を余儀なくされる可能性は高いと考えます。目先、市場参加者が最初の利下げが行われると期待する9月FOMCに向けて、どこかの地点で訂正が入ると思います。その際の反応は金利高・ドル高円安・株安だと考えます。

年初年内7回の利下げを投資家は期待していましたが、その期待は徐々に後退していきました。利下げ期待が剥げるとき、金利高・ドル高円安・株安が起きました。今回も同様の反応になると思います。

企業業績は依然として堅調であるため、株安は一時的で小幅なギクシャクに留まると考えていますが、今は無理に強気のポジションを取るべき時ではないと考えます。

この記事が気に入ったらサポートをしてみませんか?