小規模事業者持続化補助金 入門編

こんにちは!中小企業診断士の横田優斗と申します!

普段はTwitterにて中小企業・フリーランス・会社員でも使えるような補助金などの支援策について図解をしています。おかげ様で、昨年の12月から本格運用を始めたましたが、現在977名もの皆様にフォローをいただいております。

そしてnoteではTwitterの図解を補足するような内容を投稿しています!

今回は、「小規模事業者持続化補助金」について解説していきたいと思います!

自己紹介

![]()

内容に入る前に自己紹介をさせてください。

✅早稲田大学法学部卒業

✅お笑い芸人の道へ

✅夢破れてフリーターに

✅バイト先を3日連続放火される

✅一念発起して公務員試験を受けるが落ちる

✅ひょんなことから今の会社に採用される

✅中小企業診断士へ

おおまかに言うと以上のような流れです!

話題の「再構築」を体現しているような人生です…笑

気になってくださった方は、別途「自己紹介」のnoteにてご覧いただければと思います。

さてそんな私は中小企業の福利厚生をサポー

トする会社に勤めています。

中小企業の皆様が会員となっていて、その会

員に対し様々なサービスを提供しています。

そのため、様々な中小企業の方と出会います。

もちろん良い業績の中小企業もあれば、悪い

業績のところもある。

さらには業績が良くても、後継者がいないた

めに廃業してしまうような会社もたくさん見

てきました。

右も左もわからず入った会社ではありましたが、

「中小企業を救いたい!」という思いが強くな

りました。

中小企業を救うためにはどうするか?

そして、経営コンサルタントの国家資格であ

る、中小企業診断士の資格を取得したのです。

中小企業の経営者、個人事業主の方は今苦し

い状況だとは思いますが1歩踏み出す、変化

を起こすことはとても勇気がいることでしょ

う。

そんな中小企業の1歩踏み出す助けになるの

が、「補助金」であると考えました。

補助金とは、新たな試みをする中小企業の皆

様のサポートをするもの。

補助金を活用することで、資金的に負担が少

なくなるだけでなく、補助金申請の際の事業

計画により、適切な経営ができる。

そして私はそんな挑戦する中小企業の皆様と

補助金との懸け橋となるべく、日々発信を続

けています。

なぜ補助金申請を学ぶ必要があるの?

![]()

そもそも、補助金申請について学ぶ必要があるの?経験結構あるよ、と。

確かに、去年今年と、持続化給付金や雇用調整助成金などの申請をした事業者様は多いかもしれません。

ですが、そういった「給付金・助成金」の類と「補助金」には決定的な違いがあります!

それが、「審査がある」ということです!

「給付金・助成金」などは、申請をして要件を全て満たせば、全ての申請が通ります。

(※予算があり、終了などはあります)

一方で、補助金は要件を満たすのが「最低条件」!

そのラインを超えてきた申請に対し、審査が行われます。

そこで、その中でも素晴らしい申請から採択されていくのです。

つまり、要件を満たすだけ、最低条件では落ちてしまう可能性があります!

といいますか、補助金の要件は複雑なので、その要件を満たすことでさえも難しかったりします!

要件が漏れちゃったりするのですね。なので、補助金申請についてきちんと学ぶことは必須となってきます。

小規模事業者持続化補助金とは?

![]()

それでは内容に入らせていただきます!

小規模事業者持続化補助金とは、地域の原動力となる小規模事業者を支援する補助金です!

販路開拓のための様々な用途に使える補助金です。

(詳しくは次の章で)

気になる補助額等については、

✅補助額上限:50万円

✅補助率 :2/3

となっております!

補助金支給額について

![]()

この補助率と補助上限の考え方が、補助金が初めての人にはわかりづらいと思うので説明をさせていただきます!

今回の小規模事業者持続化補助金の例のように、

「補助上限50万円」「補助率2/3」

とあったとします。

その場合、単純に「最大50万円もらえるんだ!」

というものではありません。

そこに「補助率」というものが絡んできます。

補助率とは、「事業を行って掛かった費用のうちの2/3を払いますよー」と言った感じのものです。

例えば、30万円の費用が掛かったとしたら、

30万円×補助率2/3=20万円

20万円の補助をします!といった感じですね。

なので「最大50万円の補助!」といっても、補助率2/3において最大50万円なのです!

最大50万円をもらうためには実際には75万円の事業を行う必要があるんです。

補助金の対象となる取り組みとは?

![]()

補助額と補助率を学んだところで、補助金活用のイメージが見えてきたところからもしれませんが、もう一つだけ重要なポイントがあります!

「補助金支給の対象となる取り組みがある」ということです!

何でもかんでも補助金支給の対象になるわけではないんですね。

「IT導入補助金」だったらその名の通りIT導入に対しての補助金。

「ものづくり補助金」だったら、「ものづくり」に関する取り組み。

「事業再構築補助金」だったら、事業を再構築する取り組みに対する補助金。

こういったものは分かりやすいですね。

では「小規模事業者持続化補助金」だったら・・・?

名前が難しすぎて初見じゃピンとこないですよね!

ですが、その支給対象は分かりやすいです!

「販路開拓」のための補助金です!

そういうあなたのために、主な取り組み例をまとめてみました!

✅新商品を陳列する棚の購入

✅販促用チラシの作成、送付

✅ネット販売システムの構築

✅国内外の展示会への参加

✅新商品の開発

✅ポスティング

✅専門家から新商品開発への指導

✅店舗改装

などなど・・・・

販路開拓、つまり新しいものを売る・新しい人に売るためなど、色々なことに使える補助金なんです!

それが「小規模事業者持続化補助金」です!

経費でみると?

![]()

では対象となる取り組みはわかったと思いますが、具体的な経費について見ていきましょう!

✅機械装置等費

✅広報費

✅展示会等出展費

✅旅費

✅開発費

✅資料購入費

✅雑役務費

✅借料

✅専門家謝金

✅専門家旅費

✅設備処分費

✅委託費

✅外注費

すでに見てきました、補助金の対象となる取り組みにかかる費用について、上記のような経費が対象となるのですね!

そもそも小規模事業者とは?

![]()

以上みてきました小規模事業者持続化補助金!

販路開拓のための様々な取り組みに補助が出るとても素晴らしいものなのですが、「小規模事業者持続化補助金」とありますように、「小規模事業者」限定の補助金です!

では小規模事業者の区分とは?

それが以下の通りです!

となっています!

小規模事業者とありますように人数の少ない会社向けの補助金なのです。

そしてもちろん、個人事業主・フリーランスでもOKです!

小規模事業者に該当するかも・・・?

![]()

小規模事業者に関する区分を見てきました。

ただ小規模事業者持続化補助金において、分類は実態に基づくものとして、通常の業種分類とは異なる部分もございます!

なので通常はサービス業の分類の事業者でも、製造業扱いとなる可能性もあります!

つまり、サービス業だと5人が上限のところ、製造業扱いとなり、20人の上限となる可能性があります!

そういった例に該当するかもしれない例が公募要領で示されています!、少し紹介させていただきます。

●ソフトウェア開発会社

無形のソフトウェアなどの開発会社は通常の分類では「ソフトウェア販売」のような形で「商業」扱いになってしまいますが、小規模事業者持続化補助金における分類では「製造業」となります。

●自身で生産・採取した農産物を販売

「農産物を販売」であると、八百屋のようなものがあり、それは「商業」に該当しますが、自身で、生産・採取した農産物を販売する場合には「製造業」になります!このパターンには漁業も含まれます!

※ただし系統出荷(JAなど)を通して販売しているだけだと、そもそも小規模事業者持続化補助金の対象外となるので注意!

●材料を仕入れて販売する弁当屋

食材などを仕入れて自社にて調理し、お弁当として販売する弁当屋。これは「製造業」となります!同じような形ですと食材を仕入れて自社にて調理し、店内で飲食を提供するカフェのようなものは「サービス業」となるので注意が必要ですね!

●様々な業種の事業を行っている

小規模事業者であるが、飲食店を経営したり、配送業をしたり、建築をやったりと様々な事業を行っている場合は「その他」となります!

以上になります!具体的に自社がどの業種になるのかは、お住まいの地域の商工会議所や商工会に確認するといいかもですね!

常時使用する従業員に含まれないもの

![]()

すでに見てきました通り、分類はしっかりと掴めたところでまた次のような意見が出てくるかもしれません。

まだ諦めないでください!今度は「常時使用する従業員」という部分を深堀していきます。

実際に従業員がいたとしても「常時使用する従業員」にカウントされない場合がございます!その分を減らせば小規模事業者と認定されることもありますのでご確認ください!

以下、例を挙げさせていただきます。

●会社役員

役員は常時使用する従業員にカウントされません。ただし、従業員と兼務している場合にはカウントされます。

●個人事業主及び同居の親族

個人事業主の場合、本人と同居の親族は常時使用する従業員にカウントされません。

●休業・休職中の職員

育休中ですとか、病気による休職中などの従業員については、常時使用する従業員にカウントされません。ただし、法令や社内規則等に則ている必要があります。

●一部のパートタイム労働者

2カ月以内の期間を定めている労働者や、一般の従業員に比べ勤務日数が3/4以下の従業員に関しては、常時使用する従業員にカウントされません。ただし、実態に基づく必要がありますので申請をする時には注意が必要です。

以上の要件を、分類と合わせて考えてみたら、小規模事業者に認定される場合もあるのではないでしょうか?

対象者&対象外

![]()

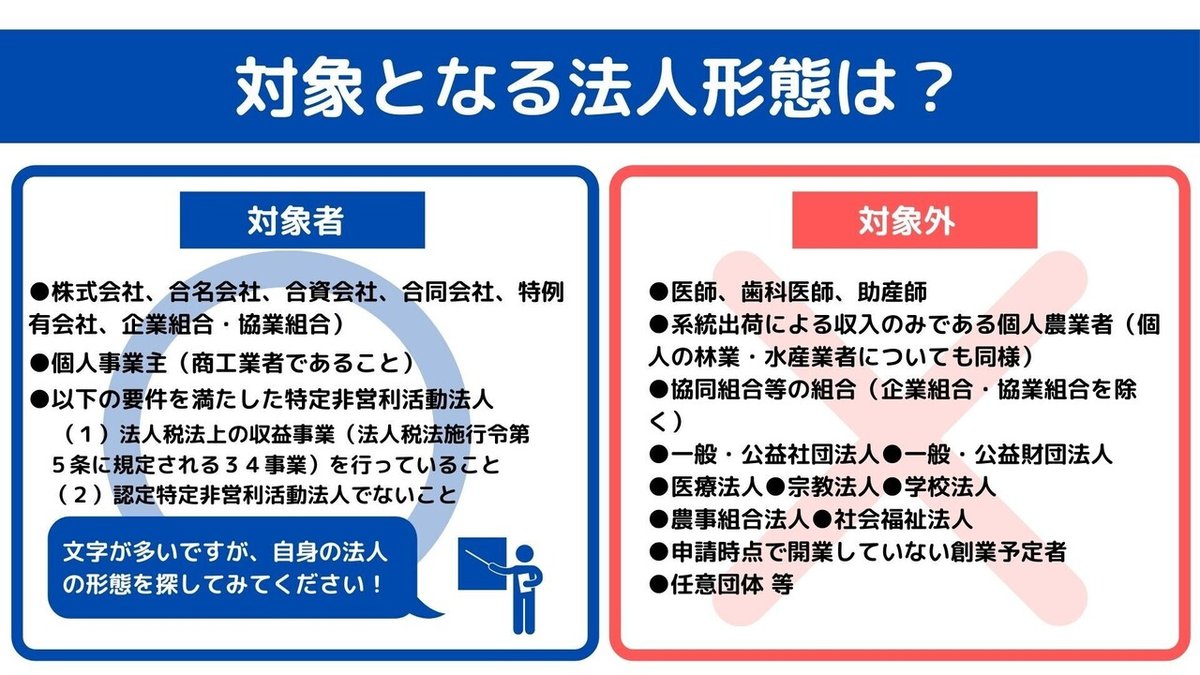

・・・誠に申し訳ございません!ここまで読んでもらって、言うのも心苦しいのですが、法人形態などによって対象外となる場合もございます!

ここについては、公募要領から抜粋をしながら説明をしていきたいと思います。

●対象者

✅会社および会社に準ずる営利法人(株式会社、合名会社、合資会社、合同会社、特例有限会社、企業組合・協業組合)

✅個人事業主(商工業者であること)

✅一定の要件を満たした特定非営利活動法人(※)

以上のようになっています。ポイントとしては「商工業者」であることです。こちらは対象外になる方にも絡んできますのでご注意ください。

また、特定非営利活動法人の要件について下記の通り、引用いたします。

※注:特定非営利活動法人は、以下の要件を満たす場合に限り、補助対象者となり得ます。なお、同要件を満たす特定非営利活動法人の「常時使用する従業員の数」の適用業種は「その他」として、「製造業その他」の従業員基準(20人以下)を用います。

(1)法人税法上の収益事業(法人税法施行令第5条に規定される34事業)を行っていること

(2)認定特定非営利活動法人でないこと

●対象外

✅医師、歯科医師、助産師

✅系統出荷による収入のみである個人農業者(個人の林業・水産業者についても同様)

✅協同組合等の組合(企業組合・協業組合を除く)

✅一般社団法人、公益社団法人

✅一般財団法人、公益財団法人

✅医療法人

✅宗教法人

✅学校法人

✅農事組合法人

✅社会福祉法人

✅申請時点で開業していない創業予定者(例えば、既に税務署に開業届を提出していても、開業届上の開業日が申請日よりも後の場合は対象外)

✅任意団体 等

などなどです!個人事業主であっても、医者などは該当しなかったり、前にも述べましたが、農協などに販売しているだけの農家なども対象外となります!

そして法人形態として財団法人・学校法人等は対象外になってしまいます。

ちなみに私が本業で勤めているところは「一般財団法人」であり対象外でした。

従業員は4人しかいないので小規模事業者だと勘違いしていました...こういうこともありますのでしっかり確認が必要ですね!

まとめ

![]()

いかがでしたでしょうか?今回は「小規模事業者持続化補助金」の概要について説明をさせていただきました。

補助金申請の登竜門とも言えるこの小規模事業者補助金。

初めての申請の人だと中々イメージがしにくい人もいると思いますので、今後は実際の補助金活用事例なんかも説明していけたらと思います!

そんな小規模事業者持続化補助金!!

私のLINE公式アカウントにて、現在登録特典

で申請に使える事業計画書のテンプレートを

無料配布中です!!

この機会にぜひご登録ください!

↓↓公式LINE登録は画像をタップ

公式LINEでも補助金に関する情報を発信しています!

補助金に関する相談にも乗っていますのでお気軽に

お問い合わせください♪

今回は以上になります!読んでいただきましてありがとうございました!

この記事が気に入ったらサポートをしてみませんか?