リスク・ウェイト・ゼロ

「地方債」に関する特集が組まれた財ラボ4月号が届きまして、非常に興味深く読ませていただきました。勉強になる内容だったのですが、中身云々よりも文中に出てきた単語「リスク・ウェイト・ゼロ」の響きのカッコよさが気になってしまい(笑)、調べてみましたので備忘録的に記しておきます。

リスク・ウェイトとは(定義)

リスク・ウェイトとは、保有する資産(債権)の種類によって決まる信用リスクの大きさを示す指標のことです。貸倒リスクの大きい資産ほど高いリスク・ウェイトとなります。

すなわちリスク・ウェイト・ゼロとは、貸倒リスクが極めて低い、というかリスクが0%であり確実に償還されるとみなされていることになります。

地方債はそんなに安全なのか

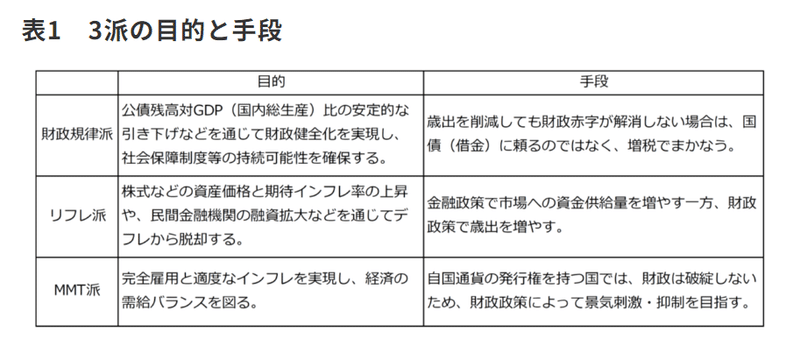

国家財政における財政破綻の可能性については「財政規律派」、「リフレ派」、「MMT派」など経済学者の中でも主張が分かれています。

公債残高対GDP比の膨張による財政破綻を危惧する意見を採用する財務省に対して、バランスシート(借金だけでなく資産も勘案)を見て当面の財政破綻はないとするリフレ派や、一定の条件下であれば財政破綻は起こらないと主張するMMT理論では赤字国債の是非に関して大きな見解の相違があります。なにが一番正しいのかは私のような素人が見極めるのは至難の業です。(自分なりの見解は持ち合わせていますが。)

一方で自治体財政に関しては私の調べる限りデフォルトの可能性が絶対にないと経済学的に言い切れる明確な理論はなかなか見当たりませんでした。

では一体何をもって「リスク・ウェイト・ゼロ」なのでしょうか。

地方債の安全を守る仕組み

総務省のHPに地方債の元利金が確実に償還される根拠として、以下のような事柄が載っていました。

1 地方債の元利償還に対する国の財源の確保

○自らの課税権に基づいて地方税収入を確保

○地方財政計画の歳出に公債費(地方債の元利償還金)を計上

○公債費を含めた歳出総額と歳入総額が均衡するよう地方交付税の総額を確保

○地方交付税の算定において標準的な財政需要額(基準財政需要額)に地方債の元利償還金の一部を算入

2 早期是正措置としての起債許可制度

○実質公債費比率が18%以上の地方公共団体に対する起債制限

○赤字団体への起債制限

3 「地方公共団体の財政の健全化に関する法律」の施行

○財政指標の公表による情報開示の徹底

○財政指標が早期健全化基準以上となった団体について自主的な改善努力に基づく財政健全化

○財政指標が財政再生基準以上となった団体について国等が関与した財政再生

普段なかなか実感しにくいことではありますが、交付税措置により償還財源が確保され、地財計画により計画的かつ確実に借金を返済していく道筋が示されていることや、財政状況が傾きかけたとしても早期に是正措置を図る事で危機的状況は回避できる法的枠組みも整えられており、自治体による安定的な資金調達に繋がっているのです。

もっというと、自治体は基本的に赤字地方債を発行することができず、国よりも厳密に「建設公債主義」が適用されていることもリスク・ウェイト・ゼロを支えている一つの仕組みかもしれません。

この記事が気に入ったらサポートをしてみませんか?