自治体財政を健全に保つ仕組み

地方分権の進む昨今、各自治体には、健全な財政を維持しうる経営手腕が問われています。しかし、全国に1,700以上も自治体があれば、いくつかは果敢に攻めすぎて失敗したり、放漫経営で財政難になるような自治体が現れてもおかしくないと思っています。笑

と言いつつもそんな自治体が多数発生してしまっては、割を食うのはそこで暮らす住民の方々ですから、そのような事態を防いだり、もしくは適切に再建を図る手立てとして「地方公共団体の財政の健全化に関する法律」(以下「健全化法」)が平成 19 年度に整えられました。

健全化法の特徴

健全化法が制定される前も自治体財政に対する再建法制は存在しました。しかし、従前の制度では事態が深刻化するまで状況が明らかにならないなど、いくつかの課題があったのです。

従来の再建法制では、地方公共団体の普通会計(地方公共団体本体の会計)において赤字額が標準財政規模(※)の20%を超えるといきなりレッドカードが出て財政再建団体となり、イエローカードともいえる注意喚起の段階がありませんでした。また、特別会計や企業会計にいくら累積赤字があっても財政再建団体とならず、地方公共団体全体の姿を反映したものではありませんでした。今回の財政健全化法では、「早期健全化」と「財政再生」の2段階で財政悪化をチェックするとともに、特別会計や企業会計も併せた連結決算により地方公共団体全体の財政状況をより明らかにしようとするものです。

https://www.pref.tottori.lg.jp/208414.htm

従来の制度との違い

従前の課題を十分踏まえたうえでつくられた健全化法ですから、いくつもの改良点があります。

例えば、健全化法では財政再生団体(赤信号)の前に、財政健全化団体(黄信号)の段階が設けられ、財政悪化の状況をグラデーションで把握できるようになりました。深刻な財政悪化に至る手前で適切に対処しやすくなったわけです。

また、従来の制度では、再建法によって再建するかしないかは、あくまで地方公共団体の自主性に委ねられていたのを、健全化法では、国などの関与による確実な財政の再生を図る財政再生段階へ移行することが明記されました。

加えて、旧法では公営企業や一部事務組合・第三セクターなどの経営状況は考慮されませんでしたが、健全化法では、公営企業・一部事務組合・第三セクターなども加えることで、地方自治体全体の姿を反映したものへと改良されました。

さらに、監査委員の審査・議会報告・ 住民への公表を義務化して、 情報開示を徹底しているのも特徴です。これって凄く地味で効果が見えづらいと思うんですけど、”情報公開によるガバナンスの確保”は組織が適切に動く仕組みを整える大変重要な要素だと私は思っています。

かの夕張市も、借金が膨らみつつある段階で内部監査機能が十分に機能し異常を察知できていれば結果が違っていたかもしれないという声がチラホラあります。

https://iba.kwansei.ac.jp/iba/assets/pdf/journal/iba_journal_2007_p24-27.pdf

4つの健全化判断比率

健全化法では、地方自治体の財政状況を客観的に表し、財政の早期健全化や再生の必要性を判断するため4つの財政指標が定められています。

4指標とも数値が大きいほど財政状況は悪いとされ、各指標が基準を超えた場合には、財政の早期健全化を図ることとされています。

①実質赤字比率

地方公共団体の最も主要な会計である「一般会計」等に生じている赤字の大きさを、その地方公共団体の財政規模に対する割合で表したものです。

(算式)実質赤字比率 = 一般会計等の実質赤字額 ÷ 標準財政規模

②連結実質赤字比率

公立病院や下水道など公営企業を含む「地方公共団体の全会計」に生じている赤字の大きさを、財政規模に対する割合で表したものです。

(算式)連結実質赤字比率 = 連結実質赤字額 ÷ 標準財政規模

③実質公債費比率

地方公共団体の借入金(地方債)の返済額(公債費)の大きさを、その地方公共団体の財政規模に対する割合で表したものです。

(算式){ (地方債の元利償還金+準元利償還金) -(特定財源+元利償還金・準元利償還金に係る基準財政需要額算入額) }÷(標準財政規模-元利償還金・準元利償還金に係る基準財政需要額算入額)

④将来負担比率

地方公共団体の借入金(地方債)など現在抱えている負債の大きさを、その地方公共団体の財政規模に対する割合で表したものです。一般会計等の負担すべき負債に加え、公営企業、一部事務組合や広域連合、土地開発公社など、一般会計等が負担する蓋然性の高いものも含めて算定するのが特徴です。

算式:{ 将来負担額 - (充当可能基金額 + 特定財源見込額 + 地方債現在高に係る基準財政需要額算入見込額) } ÷(標準財政規模-元利償還金・準元利償還金に係る基準財政需要額算入額)

③実質交際費比率や④将来負担比率の算式を見て分かるとおり、これらの指標では”基準財政需要額算入額”が考慮されています。地方債の借入に対して将来交付税措置がなされることで実質的な自治体の負担は低く抑えられている場合も多々あります。単純に地方債の額面を見るだけでは財政状況の良し悪しを判断することは難しく、このように地方交付税で償還される分も含めて実質的な負担割合を示した方がより実態をリアルに反映した指標として機能するのです。

基準に引っかかるとどうなる?

「早期健全化団体」や「財政再生団体」になると、国の監視のもとで財政健全化や財政再生に向けて計画的に取り組まなければならなくなり、事実上、お金の使い方が制限されます。

特に「財政再生団体」になると、原則として借金が制限されるので、道路の整備や学校施設等の整備がなかなか進まなくなる可能性があります。また、施設の使用料など、住民負担が増えることになります。

どのくらいの数値だと妥当なのか

最後に上で学んだ指標のうち”実質公債費比率”と”将来負担比率”を取り上げて、実際の数字がどの程度のものなのかを見てみたいと思います。

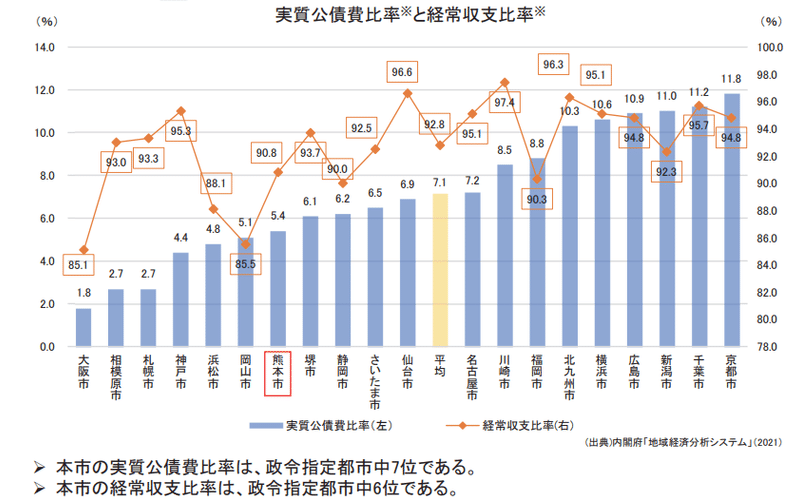

まずは、「団体区分別実質公債費比率の状況」です。令和3年度をみると、一番高い都道府県で10.1%、一番低い市区だと4.7%と結構開きがあることが分かりました。

参考に政令市の実質公債費比率の推移を見てみると、下表のとおりです。

一番低いのが大阪市で1.8%、一番高いのが京都市で11.8%となっています。

政令市でもかなり開きがありますね。

https://www.city.kumamoto.jp/hpkiji/pub/detail.aspx?c_id=5&type=top&id=54230

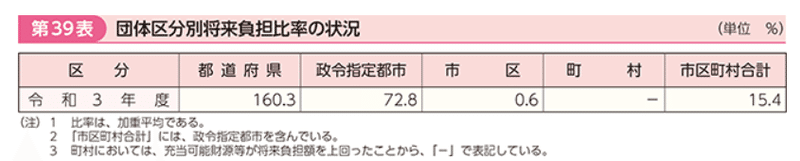

続いて将来負担比率です。うーむ、都道府県・政令市・市区町村で全然違いますね。これに関しては知識を持ち合わせていないので推測ですが、団体規模が大きければ大きいほど投資額が膨らむでしょうし、地方債の平均残存期間は都道府県の方が市町村よりも長い?ので、1年当たりの償還額が同じでも、値としては都道府県の方が必然的に大きくなるといったところでしょうか。

政令市の将来負担比率を見てみると、またもや京都市が一番となっています。(京都市の財政状況の悪さについては別途調べて整理してみたいと思います。)

おわりに

健全化法を調べていくなかで、旧法に比べて様々な改良点があることを知り、これまで先人達の積み上げてきた叡智をもとに出来た法律であることをひしひしと感じました。

地方自治体の財政破綻を未然に防ぐとともに、財政状況が悪化した自治体に対し早期健全化を促す仕組みとして、このような法律があることで自治体財政の健全性が担保されていることに感謝です。

この記事が気に入ったらサポートをしてみませんか?