地方に必要な財源はどのように確保されるのか

端的に言うと”地方財政計画”及び”地方財政対策”についての記事です。

地財計画と地財対策の定義

地方自治体は、教育、土木、厚生労働、産業経済、警察・消防などの各分野にわたり国民生活に密接に関連した行政サービスを一定の水準で提供しています。これらの自治体による基礎的な行政サービスの提供については、地方財政法、地方交付税法等により、国がその財源を保障することが定められています。

このため、国は地方財政をマクロでみて全国津々浦々に財源がきちんといきわたるよう目配せしなければなりません。そこで、「地方財政計画」なるものを作って、地方公共団体の歳入歳出総額の見込額を精査します。

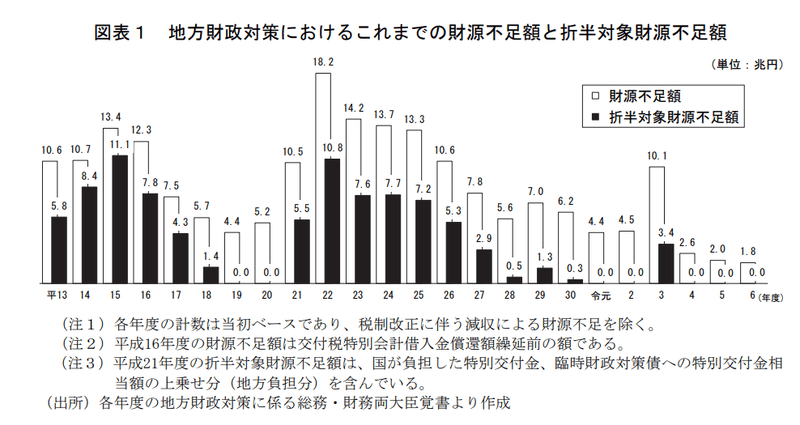

この際に財源不足が見込まれる場合、財源の不足額を補てんするための措置をとることを「地方財政対策」と表現します。

財源不足分を具体的に補てんする措置としては、次のような手段があります。

①地方債の増発を認め、その元利償還金を後年度の地方交付税で手当て

各自治体は、後年度において元利償還の義務を負うこととなりますが、後年度の償還時に元利償還金相当額が地方財政計画の歳出に計上されると同時に、基準財政需要額に算入されます。

②一般会計から交付税特別会計への特例的な繰り入れ措置

地方交付税総額の確保のために、国税5税の一定割合(「法定率分」)に加えて、法律で定める金額を国の一般会計から交付税特別会計に繰り入れることも行われます。

③交付税特別会計における借入れ

国税5税の法定率分だけでは財源が不足する場合、財源確保のために交付税特別会計における借入れが行われることがあります。

令和6年度地方財政対策の中身

それでは令和6年度の地方財政対策の中身を見ていきましょう。

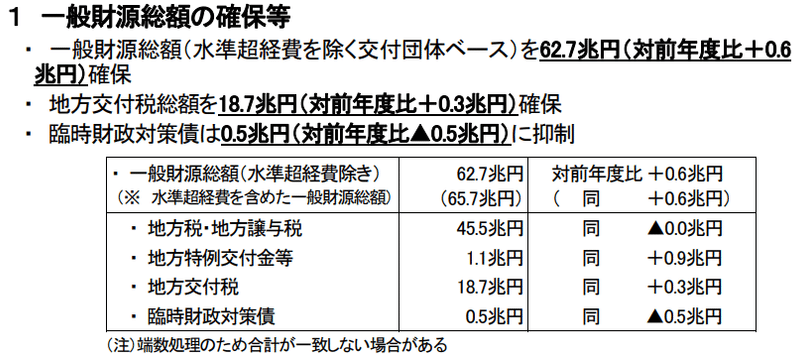

まずお決まりの一般財源総額の規模感ですが、前年度と同等(やや多め)の62.7兆円(対前年度比+0.6兆円)が確保されています。これは「一般財源総額実質同水準ルール」に基づくものであり、地方の一般財源総額については、消費税率の引上げに伴う社会保障の充実や偏在是正効果に相当する分等を除き、実質的に同水準を維持するというルールに基づくものです。平成23年度以降、地方財政の健全化のための規律として堅持されています。

内訳をみると、地方特例交付金等(+0.9兆円)と地方交付税(+0.3兆円)の増によって臨時財政対策債の発行減少分をカバーする形になっています。

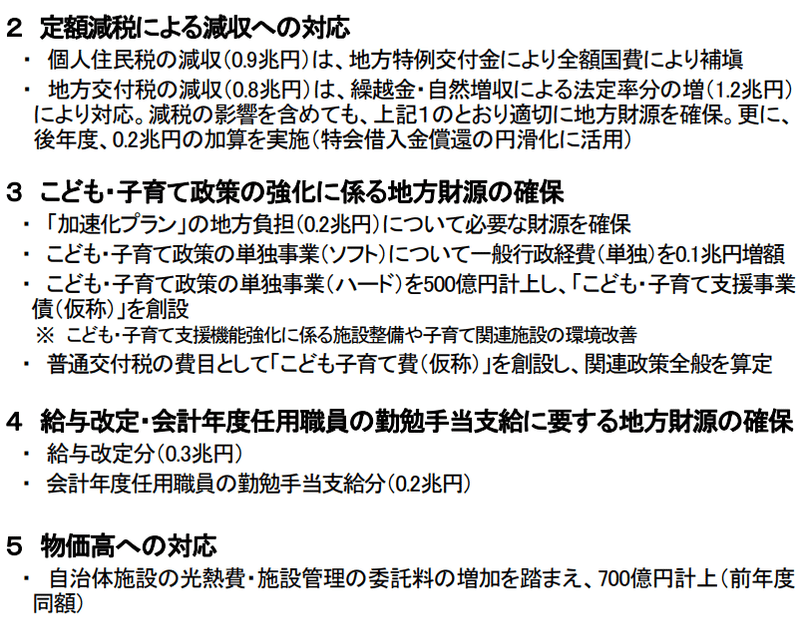

地方特例交付金等とは、定額減税による令和6年度の個人住民税の減収額を補てんする措置として創設された「定額減税減収補塡特例交付金(仮称)」(9,234億円)、いわゆる住宅ローン減税の実施に伴う個人住民税の減収を補塡するための「住宅借入金等特別税額控除減収補塡特例交付金(仮称)」(1,974億円)及び「新型コロナウイルス感染症対策地方税減収補塡特別交付金」(112億円)を合わせたもので、1兆1,320億円(同約0.9兆円増)が計上されています。

また、国から地方自治体に交付する地方交付税の原資が足りないとき、不足分を国と地方で分かち合う「折半ルール」というものがあり、不足額の1/2を臨時財政対策債として地方自治体が借り入れをします。(臨時財政対策債の元利償還金相当額は、その全額を後年度の普通交付税によって措置されることとなってはいますが、臨時財政対策債はいくつかの理由により地方自治体からは敬遠されています。)

令和6年度はその臨時財政対策債の新規発行に結び付く折半対象財源不足は生じておらず、発行額が0.5兆円(▲0.5兆円)に抑制されていることは良かったと思います。

https://www.sangiin.go.jp/japanese/annai/chousa/rippou_chousa/backnumber/2024pdf/20240207034.pdf

一般財源総額以外のポイントは「定額減税への対応」、「こども・子育て政策の強化に係る地方財源の確保」「給与改定・会計年度任用職員の勤勉手当支給に要する地方財源の確保」「物価高への対応」と続きます。

定額減税はなかなかの減収になるっぽいですが、以下のとおり対応がなされています。

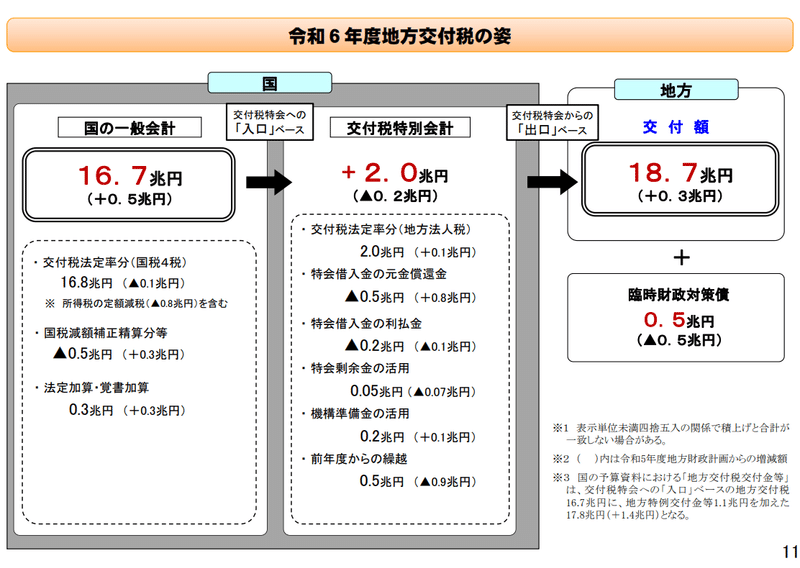

入口ベースと出口ベース

地方交付税の収入額には、 国税5税の法定率分の金額と、 一般会計からの加算額を足し合わせた金額、 それに、 交付税特別会計からの借入金を合わせた3つの総額があります。 このうち、 法定率分と一般会計からの繰り入れ分を足し合わせた、交付税特別会計の入口にあたる金額を 「入口ベース」 と呼び、 地方自治体に配分される総額、交付税特別会計からの出口にあたる金額を「出口ベース」 と呼びます。

おわりに

これまで見たように、地財対策を経て総額が決まる地財計画は、国の施策との整合性をはかり、地方自治体が必要な財源を保障するものです。現在は、一般財源総額実質同水準ルールによって例年並みの財源が確保されてはいますが、今後、国全体で人口減少が加速し、国税5税収入の不足分が拡大していくとルールの維持が難しくなることも十分に想定されます。

地方6団体などは、法定率引き上げ等の”抜本的改革”を求めていますが、法定率引き上げ効果よりも人口減少効果の方が大きく作用することもあると思っていて、果たして法定率を引き上げればいいだけなのか、それが抜本的解決になるのかはクエスチョンです。

どちらかといえば、人口減少時代に合わせて行政サービスを減らしていき、必要となる財源総額も減らしていくための仕組みなどが大事なのではないかと思うところです。

この記事が気に入ったらサポートをしてみませんか?