給与明細で学ぶお金の話~所得税編~

給与明細の控除の項目の中でも住民税+関連の仕組みに絞って解説します。

※給与所得がメイン収入のサラリーマンを対象にしています。

1.所得税とは

所得税とは、1~12月の1年間の所得にかかる税金のことです。

所得は「給与収入 - 控除」で計算できます。

所得税は「所得 × 税率」で計算できます。

税率は所得の額に応じて累進課税で5~45%です。

ちなみに収入とは、1月から12月に支給された給与と賞与の合計金額です。

つまり、末締め翌月10日払いの会社の場合、前年12月に働いた分の給与(1月10日払い)から、11月に働いた分の給与(12月10日払い)が「その年の収入」となります。

また、所得税とは別に、2037年までは所得税額の2.1%を復興特別所得税として納める義務があります。

2.源泉徴収税

給与明細に「所得税」と書かれている項目は、実際には源泉徴収税と呼ばれ、額に乖離があります。

源泉徴収税は毎月の給与に社会保険料控除、配偶者控除、配偶者特別控除、扶養控除のみを考慮して算出された仮の所得税額です。

このため、実際の所得税額よりも高いケースが多く、これを調整するのが年末調整の役割です。

また、社会保険料は毎年9月に更新されます。

社会保険料の金額に変更があった場合、それに伴って、源泉徴収税額も変更されます。

3.源泉徴収票

1年間の収入と納付(=企業から天引き)した所得税額が記載された書類。

企業は従業員に支払う給料からあらかじめ所得税を控除することで、従業員の代わりに企業が納税する仕組み。

集計期間は1~12月。後述の年末調整を行い、翌年の1月ごろに発行されるのが一般的。

3-1.源泉徴収票が必要な場面

源泉徴収票が必要な場面は下記の通り。

A.転職した時

B.確定申告

サラリーマンは不要なケースが多い。

副業が下記の状態の場合、サラリーマンでも確定申告が必要。

副業がパートorアルバイトで、年間収入が20万円以上

副業がパートorアルバイト以外で、年間所得が20万円以上

副業がパートorアルバイトとそれ以外の複数で、それぞれの収入と所得の合計が年間20万円以上

(注)収入:受け取った給料全額 / 所得:売上 - 経費

C.収入証明が必要な時

住宅ローン、クレジットカード、キャッシングの申し込みなど。

自治体が発行する所得証明書や課税証明書で代用できることも。

3-2.源泉徴収票の項目

A.支払い金額

いわゆる年収。

基本給+各種手当+賞与(ボーナス)の1年分の合計。

交通費や立替経費などの非課税項目は含まれない。

B.給与所得控除後の金額

「A.支払い金額 - 給与所得控除額」で計算される金額。

給与所得控除額は収入金額によって変動(参考サイト)。

C.所得控除の額の合計額

給与所得控除以外の控除。

年末調整で受けられる控除。

社会保険料控除

生命保険料控除

地震保険料控除

障害者控除

寡婦控除

ひとり親控除

勤労学生控除

配偶者控除

扶養控除

基礎控除

ふるさと納税で受けられる控除。

寄附金控除

確定申告をした場合に受けられる控除

小規模企業共済等掛金控除

雑損控除

医療費控除

D.源泉徴収税額

1年間に納めた所得税の額。

「(B.給与所得控除後の金額 - C.所得控除の額の合計額) × 所得税率」で計算される。

所得税率は変動する。(参考サイト)

4.確定申告

前年の1~12月の所得(売上-経費)をもとに所得税を算出し、国(税務署)に報告する手続きのこと。

前年度の1~12月分を翌年の2/16~3/15に申告・納税します。

確定申告をすべき対象者について解説。

ここでは「年金受給者」や「農業・不動産・個人事業主・フリーランス」は除外し、「給与所得が主な収入(=サラリーマン)」を対象にします。

基本的にサラリーマンは確定申告は不要ですが、下記の場合は確定申告が必要です。

給与所得(源泉徴収票に記載)が2000万円を超えている

勤務先が複数ある

給与以外の所得があり、20万円を超えている

5.年末調整

年末調整とは、給与・賞与から源泉徴収で天引きされた所得税の過不足を調整する手続きのことです。

源泉徴収で毎月天引きされている所得税額は確定ではなく、概算であるため、実際の額と差が出ます。

そのため、年末調整で実際の金額を計算して、帳尻を合わせているのです。

毎年11~12月ごろに、その年の1~12月を対象に書類を作成、提出します。

その際に、下記の控除項目を申請することで、所得税を減らして、還付額を確定します。

5-1.年末調整で確定する所得税の控除項目

社会保険料控除

生命保険料控除

地震保険料控除

障害者控除

寡婦控除

ひとり親控除

勤労学生控除

配偶者控除・配偶者特別控除

扶養控除

基礎控除

住宅ローン減税制度

ちなみに、医療費控除、寄付金控除、雑損控除は確定申告でしか控除が受けられないので、該当する場合は確定申告が必要です。

5-2.年末調整に必要な書類

A.給与所得者の扶養控除等(異動)申告書

扶養控除、障害者控除、寡婦・寡夫控除、勤労学生控除、ひとり親控除を受けるための申告書です。

住民税の控除にも使用するため、該当項目がなくても、空欄のまま提出する必要があります。

B.給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 所得金額調整控除申告書

基礎控除、配偶者控除・配偶者特別控除を受ける際に必要な申告書です。

基礎控除は全ての納税者が対象のため、配偶者控除・配偶者特別控除がなくても提出が必要です。

C.給与所得者の保険料控除申告書

個人的に加入している生命保険料や地震保険料、個人年金保険料などの控除の申告書です。

毎年10月頃に保険会社から送付される「保険料控除証明書」の添付が必要。

D.給与所得者の(特定増改築等)住宅借入金等特別控除申告書 兼 (特定増改築等)住宅借入金等特別控除計算明細書

住宅ローン控除(住宅借入金等特別控除)の申告書です。

金融機関から交付される「住宅取得資金に係る借入金の年末残高等証明書」も一緒に提出することが必要。

6.ふるさと納税

ふるさと納税とは、地方自治体への寄付金です。

2000円を超える寄付金は所得税の還付、住民税の控除が受けられます。

一般的に「自己負担2000円」と呼ばれる仕組みです。

返礼品が受け取れるため、実質タダ以上にお得、と言われています。

6-1.ふるさと納税の申告方法

ふるさと納税で所得税の還付や住民税の控除を受けるためには申告が必要です。

「ワンストップ特例申請」と「確定申告」の2つの方法があります。

6-1-1.ワンストップ特例申請

確定申告をする必要のない給与所得者(サラリーマン)で、寄付した自治体が5箇所以内であれば、ワンストップ特例申請を利用できます。

自治体にふるさと納税する際、「ワンストップ特例申請する」旨を伝える必要があります。

必要な書類を翌年の1月10日必着で送付する必要があります。

以前は紙の書類が送られてきて、必要事項を記入し、返送する必要がありました。

近年ではマイナンバーカードを利用してアプリのみで申請を完了させることもできるのでおすすめです。

ワンストップ特例申請の場合、所得税の還付がない代わり、住民税の控除額が増えます。(自己負担2000円である点は同じ。詳しくは後述。)

6-1-2.確定申告

フリーランス、自営業の方はこちらが一般的です。

サラリーマンでも、副業の収入が20万円を超える場合は確定申告が必要です。

確定申告を行うと、ワンストップ特例申請ができなくなるため、必然的に確定申告でふるさと納税を申告する必要がありますので、要注意です。

確定申告の場合、所得税の還付と住民税の控除を合計することで、自己負担2000円になります。反映タイミングがバラバラなので、きちんと確認しましょう。(詳しくは後述。)

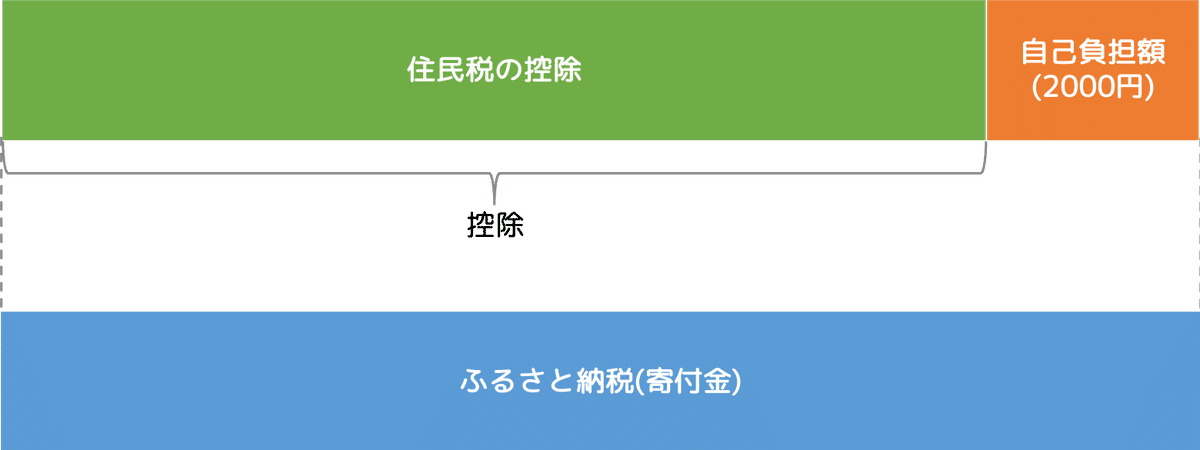

6-2.ふるさと納税の控除額(ワンストップ特例申請をする場合)

ワンストップ特例申請でふるさと納税を申告する場合、下図のように2000円を超える寄付金は住民税の控除が受けられます。(所得税の還付はないので要注意)

6-2-1.所得税の還付額とタイミング

前述の通り、ワンストップ特例申請の場合、所得税の還付はありません。

6-2-2.住民税の控除額とタイミング

ワンストップ特例申請の場合、住民税の控除額は下記の計算式で求めます。

(ふるさと納税額-2,000円)確定申告の場合より非常にシンプルです。

反映のタイミングはふるさと納税を行った翌年の6月~翌々年の5月に上記の金額÷12した金額が毎月控除されます。

サラリーマンの場合、翌年の6月頃に企業から配布される住民税決定通知書にて確認ができます。

6-3.ふるさと納税の控除額(確定申告をする場合)

確定申告でふるさと納税を申告する場合、下図のように2000円を超える寄付金は所得税の還付、住民税の控除が受けられます。

6-2-1.所得税の還付額とタイミング

所得税の控除額は下記の計算式で求めます。

(ふるさと納税額-2,000円)×「所得税の税率」なお、控除の対象となるふるさと納税額は、総所得金額等の40%が上限です。

ふるさと納税をおこなった年の所得税が、確定申告の際にご指定された振込口座へ還付されます。(住民税と控除のタイミングが異なるので注意)

6-2-2.住民税の控除額とタイミング

住民税の控除額は下記の計算式で求めます。

1.住民税からの控除(基本分) = (ふるさと納税額-2,000円)×10%

2.住民税からの控除(特例分) = (ふるさと納税額 - 2,000円)×(100% - 10%(基本分) - 所得税の税率)上記計算式で特例分が住民税所得割額の2割を超える場合、(ふるさと納税額-2,000円)の全額が控除されず、実質負担額は2,000円を超えるので要注意です。

住民税はふるさと納税を行った翌年の6月~翌々年の5月に控除されます。

サラリーマンの場合、翌年の6月頃に企業から配布される住民税決定通知書にて確認ができます。(所得税と控除のタイミングが異なるので注意)

7.所得税に関するよくある質問

Q.税率の変わり目の場合、収入が増えた方が損なの?→嘘です。

A.課税される所得金額に応じて控除額が異なるため、損しない。(参考サイト)

8.まとめ

給与明細の控除の項目の中でも住民税+関連の仕組みに絞って解説しました。

一度自分の給与明細をじっくり読んでみてください。

疑問を感じたら上司や人事担当者に質問してみましょう!

この記事が気に入ったらサポートをしてみませんか?