9552 M&A総合研究所 決算分析

10/28に発表された証券コード9552 M&A総合研究所の4Qの決算分析を行いましたので分析内容について記載していきます。

1.事業内容

業種:サービス業

デジタルトランスフォーメーションと人工知能技術を活用したM&A仲介事業を手掛ける。

2022年6月にグロース市場に上場した企業。

※M&Aの市場規模

後継者不足などで黒字倒産リスク企業が多く

マーケットポテンシャルはまだ拡大する市場。

現在需要に対して供給が追い付いていない。

2.業績内容

4Qの決算なので通期予想出しているため

株探より通期予想を確認していきます。

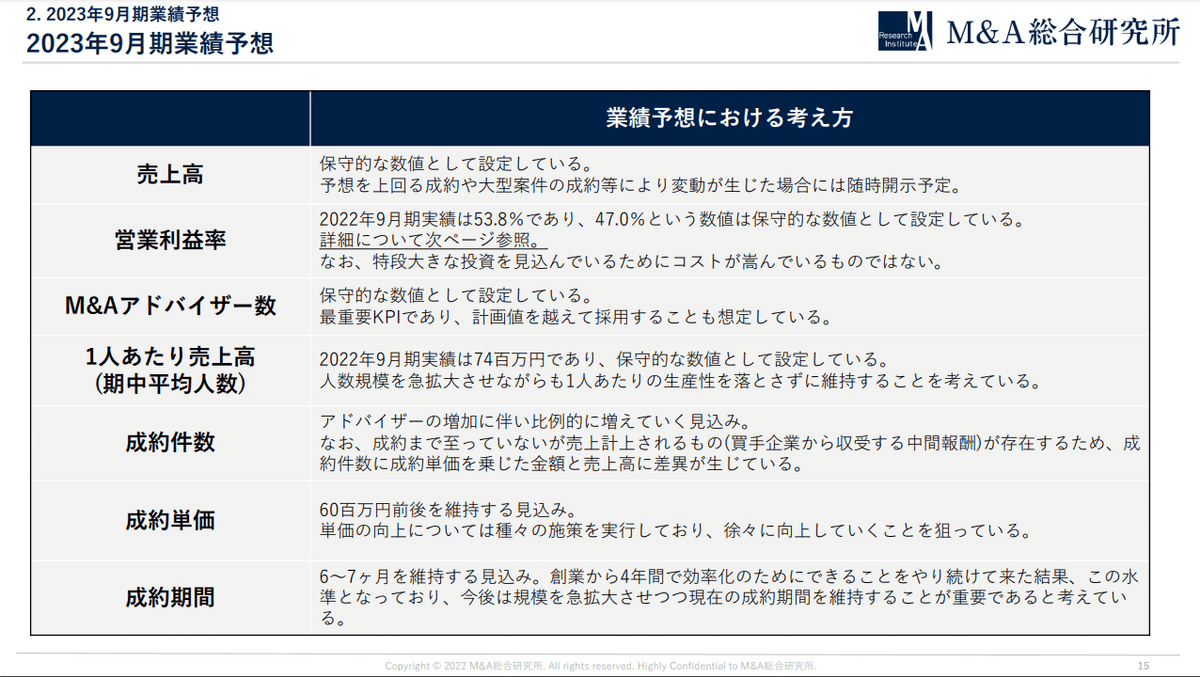

〇通期予想

売上・利益は過去最高で大幅成長。

上場して企業成長させて株価を上げていこうという意思を感じられる。

会社規模が小さいため今のところ2年連続で

2Qがへこんでいるが基本的には

M&A事業の業績に季節性はない。

本当に通期予想を達成できそうなのか決算内容を見ていく。

3.決算内容

〇来期予想の計画

採用を積極的に行ってM&Aアドバイザー数を

増やして売上を成長させる。

また大型案件(売上が大きい)の件数が

増えてきており来期はさらに増える計画。

※大型案件の件数は会社側で管理できない部分で

あるため業績の振れ幅が出てくる。

〇受託件数残高

右肩上がりで増加しており

受託件数残高が増えれば将来の売上に

つながるため来期も売上は拡大が見込まれる

(成約期間6~7か月)

〇業績予想についての会社側のコメント

業績予想は保守的に出していると

記載されている。

→今回の決算後の上昇にはすでに上方修正が

織り込まれている可能性あり。

〇M&A仲介の収益構造

売上=M&Aアドバイザー数×1人あたり売上高

人員連動する収益構造。

1人あたり売上高は受託案件数、成約率、成約単価

で決まる。

売上成長するために重要になってくるのは、

M&Aアドバイザー数・受託案件数・成約率・

成約単価。

M&A総合研究所は特にM&Aアドバイザー数を

重要としている。

上記4項目が伸びているのか

伸びる取り組みを行っているのか見ていきます。

4.KPIの確認

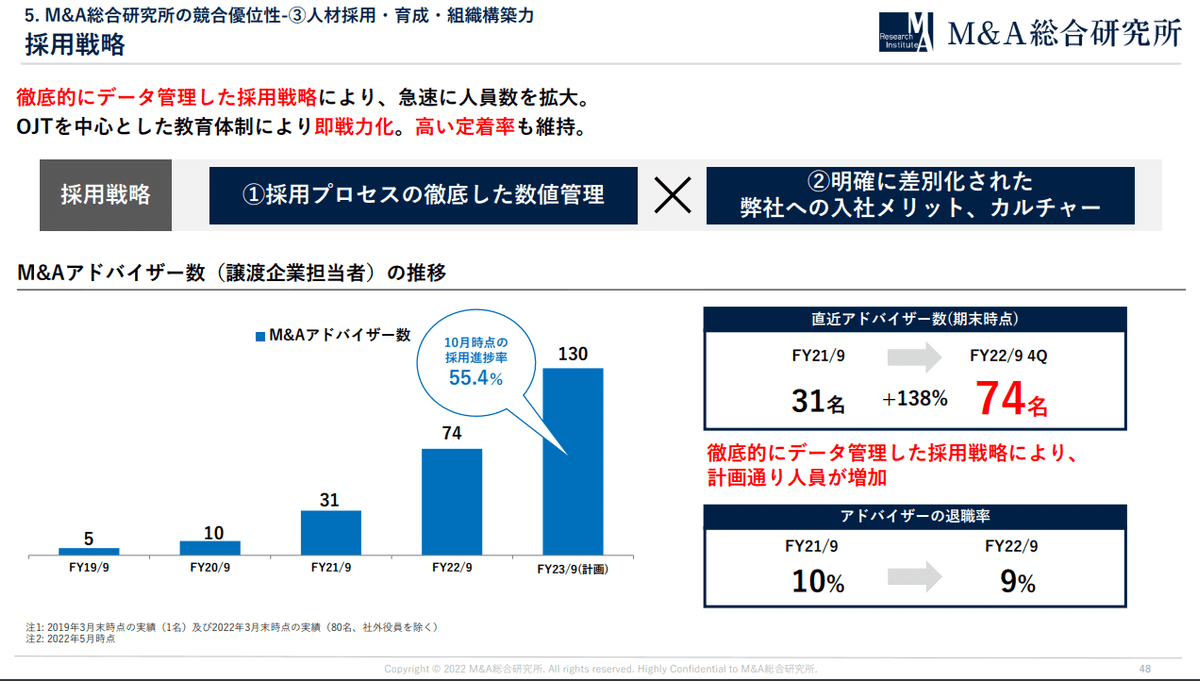

〇M&Aアドバイザー数

右肩上がりで順調に増加しており

来期予想は74名から130名まで増加計画。

業績は人員に連動するため人が増える必要が

あるが1人当たりの売上高と営業利益率を

確保できているかも今後見ていきたい。

基本的に人が増えると戦力になるまで人が

増えても売上・利益が伸びない

→1人当たりの売上高と営業利益率は低下する。

1人当たりの売上高:今期7.4億 来期6.5億。

営業利益率:今期53.8% 来期47.0%。

会社側のコメントとしては

即戦力に約1年かかり、教育に力を入れて

1人当たりの売上高は維持したいとのこと。

→今後もこの水準を維持できれば優秀な企業。

DX・AI技術を活用している企業なので

期待はできるかも。

〇受託案件数と成約率

FY20/9 4QよりQoQで右肩上がりに成長を継続。

成約件数も右肩上がりに成長を継続。

かなり詳しい決算説明資料なのに成約率の

記載がないので数値はあまり良くないと

思われる。

成約率はわからないがM&Aアドバイザー数と

受託案件数が増えているので

成約件数も増えないとおかしいので

成約件数で評価を行う。

〇成約単価

FY21/9 1Q~FY22/9 4Qで凸凹しているが

安定した数値である。

今後大型案件が増えて上がるかどうか

確認したい。

以上の4つのKPI指標は決算説明資料にYoY、QoQで

記載されていますので悪くなっていないか

計画から下方修正しないか確認が必要。

M&Aの事業は案件の規模で単価が振れてしまうので

特需のような案件で成長しているかのように

見える時があります。

だまされないようにKPIが確実に成長しているか

確認しましょう。

5.最後に

M&A総合研究所の決算評価

今後の期待★★★★☆

まだ会社規模が小さくM&A市場は拡大する

マーケットなので星4としました。

株価は割高なので今は怖いため手を出しなくないと思います。

あとM&Aは案件規模によって振れ幅が大きく

また契約のずれが発生して業績未達といったことも起こりえるので

決算跨ぎや長期投資は難しいなと思うので短期で狙いたいですね。

割安になったときに入れるようにウォッチはしたいと思います。

以上となります。

最後まで読んでいただきありがとうございました!!

この記事が気に入ったらサポートをしてみませんか?