9513 電源開発 決算分析

10/31に発表された証券コード9513 電源開発の2Qの決算分析を行いましたので分析内容について記載していきます。

1.事業内容

業種:電気・ガス

石炭火力と水力発電で発電した電力を電力各社などに販売。

2.2Q業績内容

株探より通期予想と四半期推移を確認していきます。

〇通期予想

2Qで上方修正発表。配当の増配なし。

売上・利益は過去最高で

前年比大幅成長している。

大幅成長で今期は好調だが市場からは

低perであるため評価されていない。

〇四半期業績

・進捗率

売上47%

営業利益53%

経常利益56%

純利益54%

7~9月(2Q)と1月~3月(4Q)は電気使用量が

増えるので季節性はある。

火力発電の燃料である石炭価格に

大きく影響を受ける。

現状の進捗率と石炭価格を見ると通期予想は

達成できて上振れ着地の可能性あり。

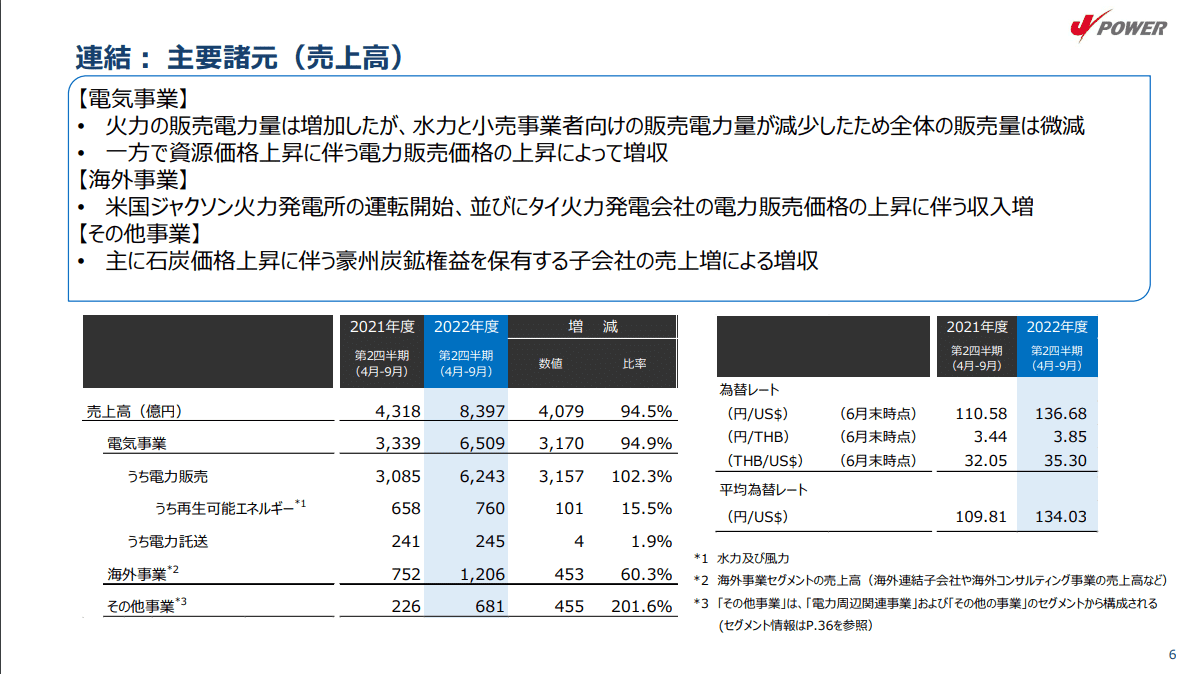

3.決算内容

販売している発電のメインは

石炭火力発電(64%)となる。

資源(石炭)価格上昇に伴う販売価格の増加で

大幅な増収増益。

電気事業(日本)が売上全体の77%を

占めているためメインセグメントであり

電気事業が今期大幅に伸びている(約2倍)。

電気事業とは他社への販売電力料となる。

資源価格高騰で燃料費が増えても

売価へ価格転嫁できるビジネスモデルであるため

売上も上昇している。

※電力会社(旧一般電気事業者)は

一般家庭に販売しており

一般家庭への価格は政府が

値上げ規制しているため

簡単に価格転嫁できない仕組みのため

赤字となっている。

電力会社と電源開発は電力を販売しているが

異なるビジネスモデル。

〇懸念点

①政府が原子力発電所の再稼働・建設を

推進するニュースが出てきているが

これにより電力会社が発電する電力量が

増えると電源開発から購入する電力が

減るため減収要因となる。

②最も二酸化炭素を排出する発電である

石炭火力発電がメインであるため

火力発電廃止の流れなので長期的に

見るとどんどん事業縮小傾向。

→再生可能エネルギー開発プロジェクトを

進めているので対策をしているが

まだまだ発電量は少ない。

〇低perである理由

低perである理由は今期の業績は

一過性の特需と

見なされているためである。

また海運やINPEXのように特需の利益を

大幅な増配や自社株買いへ還元しておらず

今までの会社の株主還元を見てると

今回も株主還元する気配がないため

割安のままになっている。

〇現在の株価が割安か確認

今回の特需がもとに戻った場合

現在は割安なのかどうか確認する。

過去の平均perは9.2であり

業績は資源価格がもとに戻ったとしたら

EPSは242円(2019年と2020年のEPS平均)

程度になると現在株価2118円(記事作成時)の

場合perは8.7となる。

過去の平均perと比較すると現在の株価は

割安でもなく割高でもない。

4.最後に

電源開発の決算評価

今後の期待★★☆☆☆

追加の株主還元の実施や資源高が

続くようであれば

株価の見直しがされて上昇する可能性はある。

以上になります。

最後まで読んでいただきありがとうございます!

この記事が気に入ったらサポートをしてみませんか?