6920 レーザーテック 決算分析

10/31に発表された証券コード6920 レーザーテックの1Qの決算分析を行いましたので分析内容について記載していきます。

1.事業内容

業種:電気機器

液晶・半導体検査装置が主力。

マスクブランクス検査装置で世界シェア100%。

2.1Q業績内容

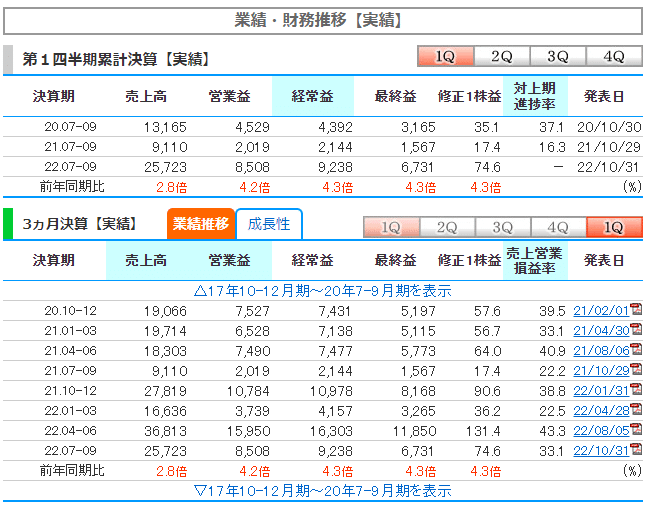

株探より通期予想と四半期推移を確認していきます。

〇通期予想

売上、利益過去最高予想で大幅成長予想。

2017年から二桁成長を継続している。

〇四半期業績_進捗率

売上18%

営業利益20%

経常利益22%

純利益20%

レーザーテックの製品は1台数十億と単価が

高いため納品遅れにより期ずれで

進捗率が変動してしまうため

進捗率は参考程度での確認。

昨年は進捗率が悪かったが4Qで巻き返して

予想に対して大幅に上振れ着地している。

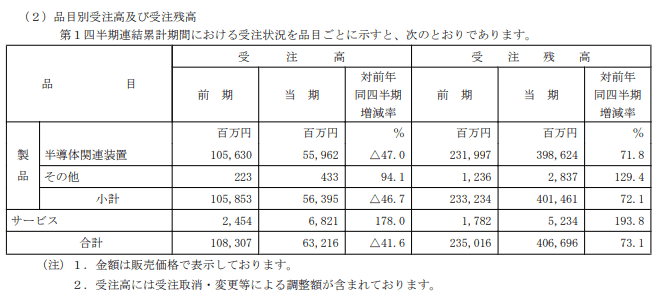

売上・利益成長よりも注目されているのは

受注高、受注残高となる。

レーザーテックの決算で大事な受注高、

受注残高も含めて決算内容を確認していきます。

3.決算内容

〇売上構成

製品(半導体関連装置など) 売上割合84%

サービス 売上割合16%

〇為替

想定為替レートは 115 円/ドル。

売上高に対する為替感応度は1 ドル 1 円の

円安で約 6 億円の増加。

→現在の為替を考えるとかなり弱気予想で

為替による上方修正がされることは

織り込みされているので注意が必要。

〇半導体関連装置

・受注高

受注高の推移をまとめたグラフを見ると

昨年に比べて落ちてはいるものの

2021年6月期に比べて高水準な受注が

継続している。

半導体市場が今後厳しいと考えられて株価が

落ちてきていることを考えると

今回の値は悪くもなく良くもなくといった印象。

・受注残高

受注残高は増加で良かった。

※豆知識

受注高ー売上=受注残高

受注残高:将来の売上なので増えるほど良い

売上:投資で製造キャパを上げれば増える

受注高:需要が増えれば受注高も増える

受注高が増えているのに売上が増えないのは

成長しないためダメ。

売上が増えても受注高が減っていると

需要減少しているためダメ

〇サービス

保守点検となり利益率が高い。

装置の販売台数が増えれば増えるほど

収益は右肩上がり。

製品売上は受注残高が増えているので伸びるが

このサービスの売上も増えるのが

確約されている。

→サービスも受注高が増えているかが

大事になってくる。

4.最後に

レーザーテックの決算評価

今後の期待★★★☆☆

株価が年始から大きく下落していたため

受注高、受注残高を見ると良くも悪くもない

決算だと思いました。

良い企業であるので割高でないときで、

かつ地合いを見ながらチャンスがあれば

狙いたいですね。

以上となります。

最後まで読んで頂きありがとうございます!!