4194 ビジョナル 決算分析

9/14に発表された証券コード4194 ビジョナルの4Qの決算分析を行いましたので分析内容について記載していきます。

1.事業内容

業種:情報・通信業

ハイクラス人材に特化、会員制転職サイト「ビズリーチ」運営。

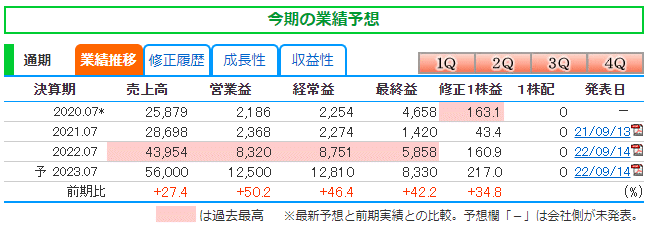

2.4Q業績内容

株探より通期予想と四半期推移を確認していきます。

〇通期予想

売上、利益過去最高予想で特に利益は大幅成長。

投資をしてきて利益を伸ばすフェーズに入ってきた可能性あり。

そこが今回の決算で評価されたと思います。

来期予想の売上は560億となっていますが

本当に成長しているか確認すると

4Qの売上120億×4=480億 < 通期予想売上560億なので来期も成長する予想。

〇四半期業績

QoQで見ると3Q→4Qで売上は横ばいで成長していない。

営業利益は広告宣伝が増えて利益減少。

売上成長が止まった理由を決算内容から見ていきます。

3.決算内容

売上のメインはビズリーチ

今期売上割合95% 来期予想売上割合88%

来期もまだまだビズリーチがビジョナルの売上を引っ張っている。

今期はコロナからのリバウンド需要もあり大幅成長。

ただし4Qは需要が落ち着いてきていると記載あり。

そのため4Qの売上は伸びなかった。

販管費を4Qで大幅に増やしている。

→理由は4Qが伸びなかったので来期ビズリーチの売上を伸ばすために宣伝費用を使ったと考えられる。

ちなみに私はこの時期にネット広告で出てきて登録をしてるので

まんまと企業の戦略に乗ってしまっています笑

〇ビズリーチのビジネスモデル(料金体系)

売上は2種類あり。

プラットフォーム利用料:ストック型ビジネス

→利用企業数が減らない限り右肩上がりに

売上が増える。

成功報酬:フロー型ビジネス

→振れ幅がある売上。

料金体系で特徴的なのは直接企業が採用すると

年収の15%報酬となる点。

→ハイクラスの転職に特化している所以。

不景気になって給料が下がると

報酬は減ることになる。

〇懸念点

・成功報酬が売上の68%を占めており採用数が

減るともろに影響を受けてしまう。

・世界的に景気が悪くなる中、

4Qでビズリーチが伸びていないので

来期本当に伸びるかどうか不明。

4.決算で確認しときたい項目

・利用中企業数

・会員数

どちらも売上、ビズリーチのプラットフォームの価値に影響する。

5.最後に

ビジョナルの決算評価

今後の期待★★★☆☆

転職需要が落ち着く可能性があり

今まで通り成長するのか1Q、2Qの決算で確認したい。

以上となります。

最後まで読んで頂きありがとうございます!!

何かわからないことなどあればツイッターやnoteに

コメント頂ければと思います。

この記事が気に入ったらサポートをしてみませんか?