6326 クボタ 決算分析

11/9に発表された証券コード6326 クボタの3Qの決算分析を行いましたので分析内容について記載していきます。

1.事業内容

業種:機械

農業機械、小型建機、エンジンが主力。

鋳鉄管で最大手。

世界3位の農業機械メーカ。

2.3Q業績内容

株探より通期予想と四半期推移を確認していきます。

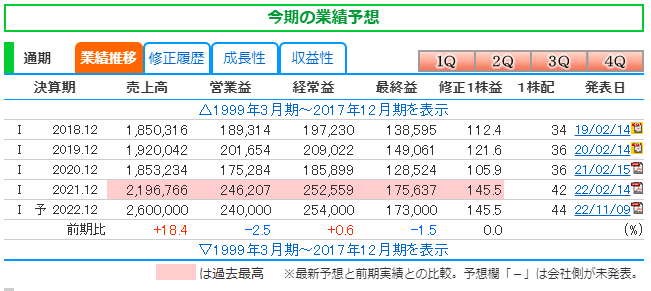

〇通期予想

3Qで下方修正発表。

売上は過去最高予想。

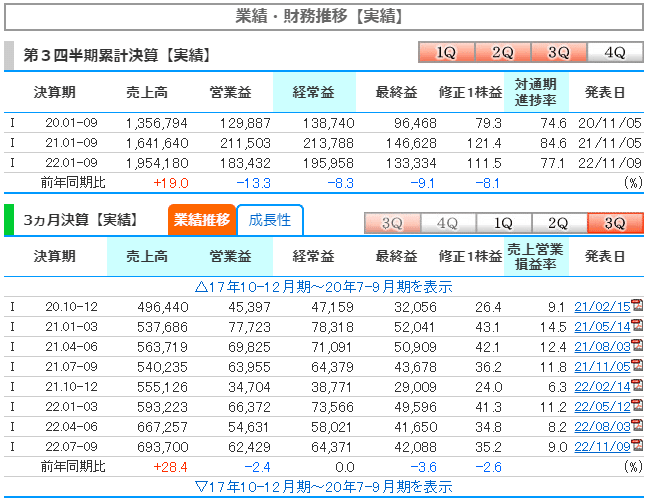

〇四半期業績_進捗率

売上75% (過去平均74%)

営業利益76% (過去平均81%)

経常利益77% (過去平均80%)

純利益77% (過去平均80%)

下方修正を行っているので進捗率を見ると

通期予想通り着地するだろう。

下方修正を行っているので経営状態を

決算内容で確認していきます。

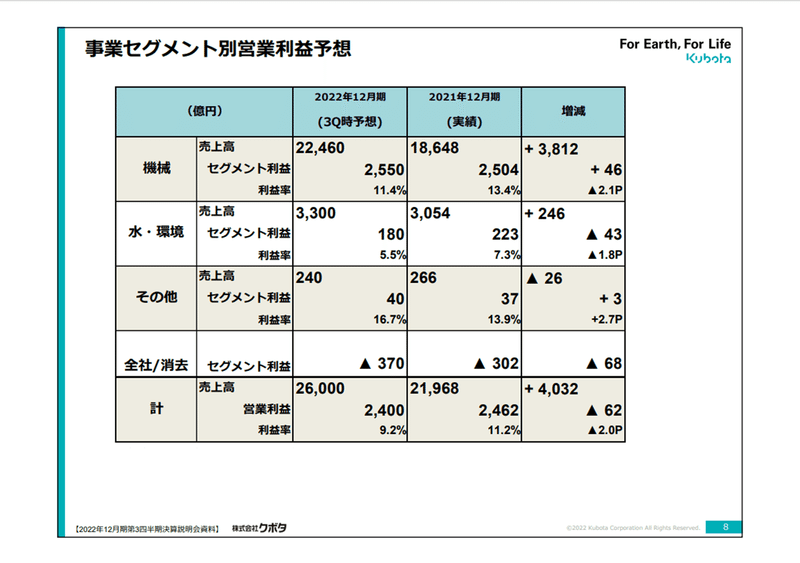

3.決算内容

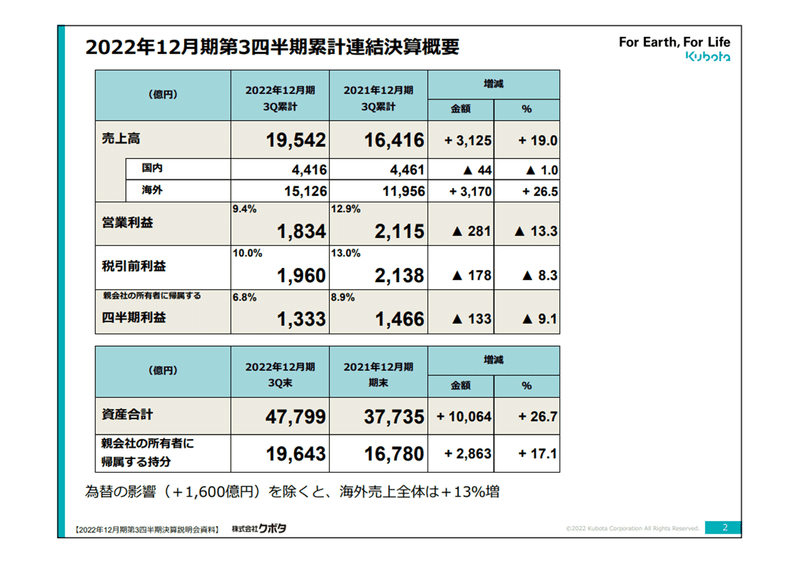

海外売上が全体売上の77%を占めているため

円安の恩恵を受ける企業。

売上成長は為替の影響を抜くと前年比+11%

(為替を入れると前年比+19%)。

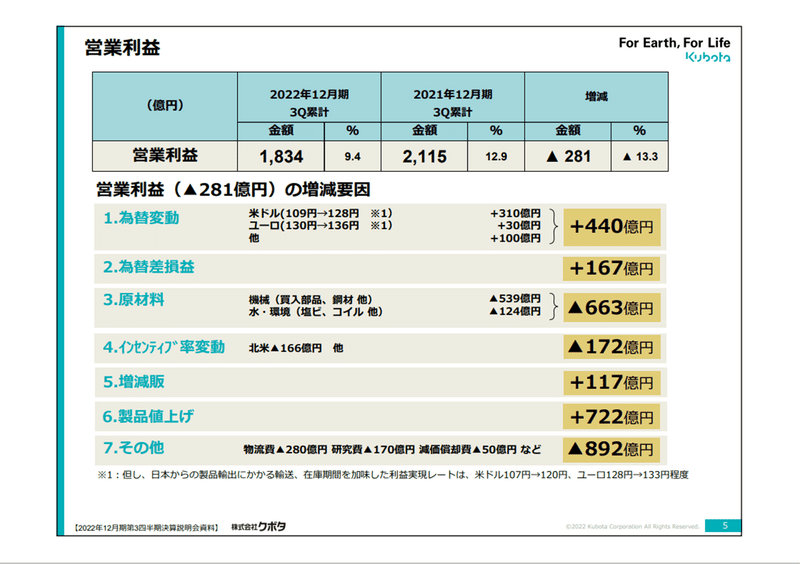

営業利益の成長は為替の影響を抜くと前年比-34%

(為替を入れると前年比 -13%)。

この売上2兆円規模で+10%成長しているのは良いが

営業利益が前年に比べて大幅マイナスはかなり厳しい。

〇営業利益がマイナスな理由

原材料高騰と原油高騰による物流費高騰の影響を

受けた。

原価高騰で価格アップしているが

粗利益率は下がっている。

→価格転嫁が足りておらず

価格アップできるだけの付加価値を商品に

提供できていない。

商品の価格競争の優位性が低い。

セグメントは3つあるが

全体売上の機械事業が占める割合は87%。

機械事業の業績が大事になってくる。

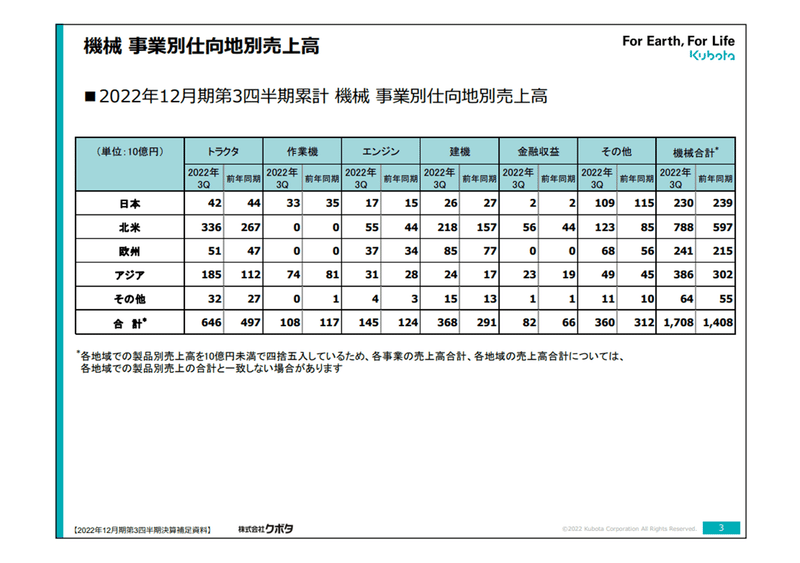

〇機械事業

トラクタ、建機、エンジンが主力。

エンジンはトラクタ・建機に搭載しているので

トラクタ・建機が伸びればエンジンも伸びる。

トラクタと建機の売上地域を見ると

北米の割合が高く

ここ最近伸びており

今期も前年より売れている。

(トラクタ前年比+26%、建機前年比+38%)

今後も北米で伸びるかが重要。

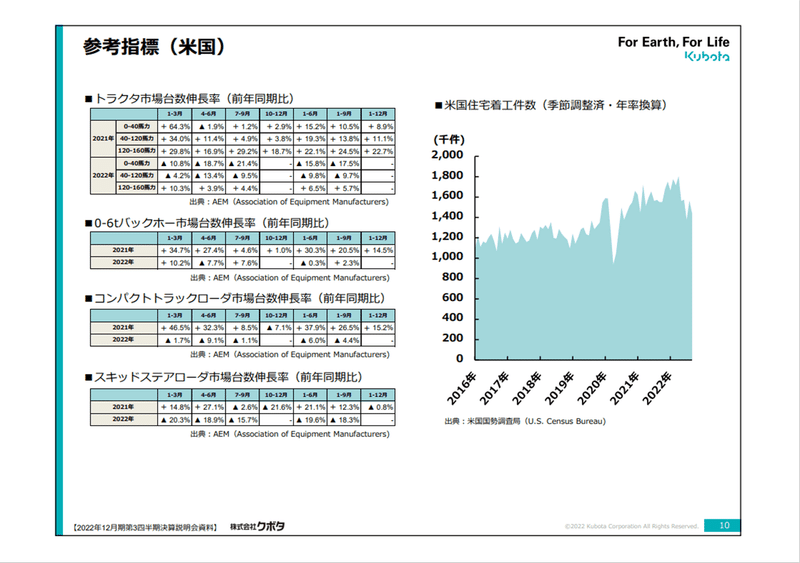

金利上昇で住宅着工件数が減っているので

今後建機は伸び悩むことが予想される。

またトラクタもアメリカの景気後退の影響を

受ける可能性は大きい。

→来期も今期のように大幅成長は厳しいと

考えられる。

補足1

国内農機とライバルが少ない業界で

トップシェア。

今後ライバルが参入してきて地位が

脅かされるリスクが少ない。

水・環境事業は数年成長はしていないが

安定して売上を計上している。

→国内農機と水・環境事業ともに安定した

収入源はある。

補足2

世界のトラクタ市場でインドは

かなり市場規模が大きい。

ここ数年でクボタはインドで子会社を設立し

工場も建設しており

インドで販売台数拡大を進めている。

→今後インドで販売台数が伸びれば

さらに売上を上げる可能性は秘めている。

インドの動向はチェックしたい(アジア売上)。

4.最後に

クボタの決算評価

今後の期待★☆☆☆☆

今後の市況や営業利益率が悪化している状況を

考えると大きな成長は見込めないが

経営は安定している。

キャピタルゲインを狙うにはいまいちなため

星は1としました。

世界の人口は増えているため食糧問題は悪化が見込まれるので

農機の需要は拡大する方向であり

インド市場が成長するようであれば企業の評価価値は変わるので期待したいですね。

以上となります。

最後まで読んで頂きありがとうございました!!

この記事が気に入ったらサポートをしてみませんか?