年金崩壊後を生き抜く「超」現役論 第2章の5

『年金崩壊後を生き抜く「超」現役論』(NHK出版新書)が12月10日に刊行されます。これは、その第2章の5の全文公開です。

5 年金支給70歳開始になれば、9割の世帯が対応できない

マクロ経済スライドの強化や負担増は、政治的に困難

以上で述べたように、財政検証で想定されている高い物価上昇率と実質賃金の伸びは実現できず、その結果、年金財政を維持できなくなる可能性が強いのです。

したがって、さまざまな措置が必要になります。

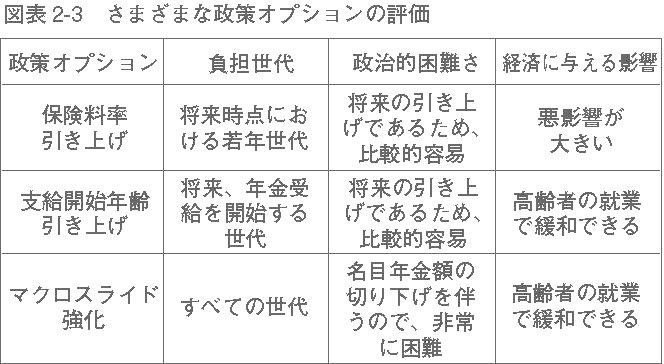

対策としては、いくつかのものが考えられます。それから受ける影響は、世代によって大きく異なります(図表2-3参照)。

まず、マクロ経済スライドの強化が考えられます。年金の名目値が減少する場合においても強行するのです。これを行なえば、毎年の年金給付が0.9%ほど削減されるので、これまで問題としてきたギャップは解消されます。

しかし、低成長経済でのマクロ経済スライド強行は、現在年金を受給している人の年金を減額することを意味します。したがって、現在の年金受給者から強い反対が起きます。政治的には極めて難しいでしょう。

保険料率や国庫負担率の引き上げも、政治的には極めて困難でしょう。

なお、政策選択にあたって考慮すべきは、年金財政に対する影響だけではありません。もっと重要なのは、経済パフォーマンスに与える影響です。保険料率の引き上げは年金財政を好転させますが、経済パフォーマンスには深刻な悪影響を与えます。

支給開始年齢引き上げは、政治的にもっとも容易

支給開始年齢引き上げは、すでに年金を受給している人たちには影響を与えません。したがって、現在の高齢者は反対しません。

1962年までに生まれた世代は、65歳から支給されます。したがって、70歳への引き上げの影響を受けません。いわば「逃げ切れる」わけです。

支給開始年齢の70歳引き上げによって影響を受ける世代は、2025年に65歳になる世代以降です。これは1960年生まれ以降の世代です。つまり、現在、60歳未満の人々です。

これらの世代は、まだ年金をそれほど現実的な問題とは捉えていないかもしれません。したがって、支給開始年齢が将来引き上げられることになっても、あまり強い反対をしない可能性があります。

以上を考慮すると、現実には、支給開始年齢引き上げが選択される可能性が強いのです。ただし、それは、世代間の公平という観点から見て、大きな問題を含んでいます。

マクロ経済スライドは、全世代が負担を負います。すでに年金を受けている人も負担を負います。

したがって、マクロ経済スライドの強化は、負担の世代間公平の観点から見て、もっとも望ましいといえるでしょう(もっとも、年齢の高い人ほど適用期間が短くなるので、負担が比較的軽くすみます。これはやむを得ないでしょう)。また、経済に対してあまり強い悪影響を与えません。

ただし、これまで見たように、政治的にはもっとも難しい措置なのです。

支給開始年齢を70歳に引き上げる給付削減効果は大きい

では、支給開始年齢の引き上げは、どの程度の効果を持つでしょうか?

以下では、2025年に65歳支給が実現した後も引き上げを続け、基礎年金も含めて70歳支給開始にするものとします。

15年において、65~69歳人口は964万人います。したがって、基礎年金も含めて3年に1歳ずつ支給開始年齢を引き上げると、毎年の年金支給額を1.5%(=964÷15÷4192)ほど削減することになります。20~40年の期間を取れば、15年間にわたって効果があるので、削減効果は、1.13%(=1.5×15÷20)です。

このように、支給開始年齢引き上げの給付削減効果はきわめて大きいのです。これを行なうだけで、年金財政の問題はほぼ解決できるでしょう。この点から見ても、支給開始年齢の70歳引き上げがとられる可能性が高いのです。

70歳支給開始になれば9割の人々が老後生活資金を賄えない

支給開始年齢引き上げは、人々の老後生活設計に大きな影響を与えます。

第1章で述べたように、2019年の6月に発表された金融庁の試算では、必要な生活費=1か月あたり26万4000円、年金等の収入=1か月あたり20万9000円、不足額=1か月あたり5万5000円、必要年数=30年として、65歳における必要蓄積額が2000万円だとしました。

ただし、これは65歳年金支給開始を前提にした計算です。仮に支給開始年齢を70歳にすれば、事態は大きく変わってしまいます。

前記収入のうち、社会保障給付は19.2万円です。これは、年間で230万円になります。したがって、70歳支給開始になれば、受取額は5年間では1152万円減ります。

単純に考えれば、これを「2000万円」に加えて、自分で用意しなければなりません。

したがって65歳の時点で、3152万円の蓄積が必要ということになります。

第1章の2で述べた高齢者世帯の貯蓄保有額を参照すると、これはきわめて厳しい状況であることが分かります。

図表1-2で示した統計(厚生労働省、2016年国民生活基礎調査)によれば、現在、高齢者世帯で貯蓄額が3000万円を超えている世帯は、1割程度でしかありません。

したがって、9割の人々は、老後生活資金を賄えないわけです。生活保護制度の支えが必要な人も出てくるでしょう。

また、退職金だけでもかなり不足することが、第1章の2で述べたことから分かります。

70歳支給開始の影響をフルに受けるのは、現在、45歳未満の人々です。ちょうど、就職氷河期世代にあたります。

この問題を解決するには、現在支給されている年金をなんとか切り下げて財政状況を改善し、70歳支給を回避する必要があります。これは現在の受給世代の責任です。

もう一つ重要なのは、高齢者が働き続けられる環境を整備し、高齢者の就労を促進することです。

これに関して、政府は定年延長の方向を指向しているように見受けられますが、これが問題を解決することになるかどうかについては、第5章で詳しく議論します。

この記事が気に入ったらサポートをしてみませんか?