2024年は“クリプトの終わり”の始まり──社会実装の第2フェイズへ

結論から言えば、クリプトは2つの意味において"終わる"のだと思いました。つまり、2024年は「“クリプトの終わり”の始まり」です。

1つ目に、「ディセントラライズド(decentralized)」というサトシ・ナカモトの構想は、ビットコインETFの誕生により終わる。国家(中央)の影響外で、クリプトが分散型エコシステムをつくることの難しさが明らかになりました。

2つ目に、クリプト民のためのクリプトは終わる。基盤となるプロトコル、AMMや流動性マイニングなど新たなコンセプトを多く生み出してきたDeFi(分散型金融)、GameFi(ゲーム+金融)とトークノミクスなど、クリプト / Web3のあらゆる領域でアイデアが出尽くした感があります。これからは「実行力」が問われる社会実装の第2フェイズへ突入するでしょう。

2023年、僕はWeb3特化のベンチャーキャピタル「Emoote(エムート)」のジェネラル・パートナーとして新たに10社/プロジェクトに投資を実行しました。

よく聞かれるのが「クリプト / Web3の今後は?」などの質問ですが、僕のその答えが「クリプトは2つの意味において"終わる"」というものです。なぜ、この結論に至ったのか?

今回は、2023年を振り返りながら、2024年は「“クリプトの終わり”の始まり」と僕が考えるに至った理由と、Web3特化の投資家として考えている「2024年以降の未来」について書きたいと思います。

クリプトと金融の融合【2023年の振り返り】

2023年は「クリプトと既存金融が融合し始めた年」だったと、振り返ることができるのではないでしょうか。ビットコイン、RWAs、ステーブルコイン、ブロックチェーン・インフラ競争など、この1年で起こった出来事のなかでも特に重要と思われるキーワードを基に、3つの観点からまとめます。

①規制に左右された「ビットコイン価格」

ビットコイン価格は2022年末が大底で、2023年は前半はやや横ばいだったものの、後半は右肩上がりでした。

<2023年前半が横ばいだった要因>

FRB(米連邦準備理事会)が政策金利を引き上げたマクロ経済の状況により、ビットコインのような金融資産になかなかお金が回らなかった

SEC(米証券取引委員会)が仮想通貨を未登録のまま売買仲介したとして、大手取引所運営のコインベース・グローバルや世界最大手のバイナンスを証券法違反で訴えた

<2023年後半が大きく上昇した要因>

FRBの翌2024年以降の利下げ観測が好材料となった

SECが仮想通貨XRPを発行する米リップルを訴えていた裁判がリップル側に比較的有利な判決になった

バイナンスが米国における法令違反の責任を認めて、司法・金融当局に対し合計43億ドル(約6400億円)の罰金を支払うことで合意して問題が決着した

SECがビットコイン現物の上場投資信託(ETF)を承認することへの期待

2024年にビットコインが半減期を迎えることへの期待

このように並べてみると、2023年のビットコイン価格は、FRBやSECの規制と向き合った一年だったことがよくわかります。

②米国金利の上昇がもたらした「RWAsのビッグウェーブ」

トークン化米国債の時価総額は、年初の約1億ドルから2023年12月31日時点には約7億5000万ドル(約1080億円)まで成長しました。

ビットコインの価格が横ばいだった裏で、大きく成長したのがRWAs(Real World Assets:実物資産のトークン化)です。

国債や社債のトークン化は、2023年に事例が増え始め、TVL(Total Value Locked:預かり資産)が$100Mを超えるプロジェクトも複数出てきました。不動産のトークン化はまだハードルが高いものになっていますが、法整備が進み、ステーブルコインが普及したこともあり、着実に成長してます。

RWAsは、TradFi(伝統的な金融)と呼ばれる既存金融プレイヤーが圧倒的に優位です。価値の高い実物資産(供給)にアクセスでき、大口投資家(需要)を多く抱えているからです。スタートアップは、おそらく中小規模の実物資産(供給)を多数の小口投資家(需要)に販売する戦略となりますが、一般投資家への普及には規制や技術だけではなく、リテラシーのハードルもあり、簡単ではなさそうです。

日本では、三菱UFJ信託銀行からスピンアウトしたProgmat(プログマ)のように、既存金融とスタートアップが一体となって進んでいます。

Progmatには三菱UFJ信託銀行だけではなく、みずほ信託銀行、三井住友信託銀行、NTTデータらが参画しており、RWAsの文脈において、大手金融グループのチカラが発揮されると思います。

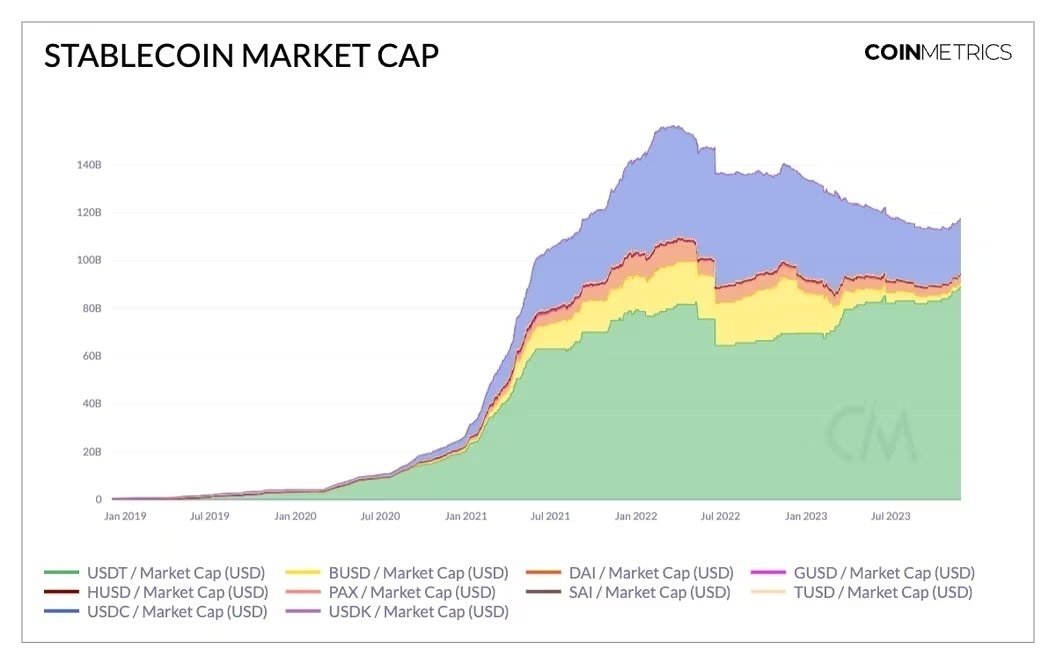

③ステーブルコインと「ブロックチェーン・インフラ競争」

ステーブルコインの時価総額は、約1334億ドル(約19兆2321億円)にのぼる(2024年1月9日時点)。

クリプト経済圏の安定した通貨(価値交換の媒介)として、ステーブルコインが流通することで、RWAsの取引が安定して行われています。

また、2023年はブロックチェーン・インフラをめぐる競争に大きな進展がみられました。特に、イーサリアム経済圏のLayer2の台頭が目立ちました。アービトラム(Arbitrum)、オプティミズム(Optimism)、そして大手取引所であるコインベースによるベース(Base)などが台頭。

Baseにおいてソーシャルファイ(SocialFi)のFriend.techが大きな話題となったことも印象的でした。

既存ユーザーを多く持つPolygonはzkEVMを新たに展開しましたし、Starknet、zkSync、Scroll、Astar(zkEVM)などの今後にも注目が集まります。

OKXやBybitのような取引所がLayer2をつくる、あるいはSonyのような既存大手企業がブロックチェーンをつくる時代に突入しています。それぞれがどういった特色を持ち、開発者、そしてユーザーを巻き込んでいけるか、とても楽しみです。

一方で、イーサリアム経済圏以外の盛り上がりも無視することはできません。Ordinalsの誕生により、ビットコインのエコシステムは大きく盛り上がりました。

SolanaはFTX、Alameda(FTX関連会社)の影響もあり、前半は大きく沈んでいましたが、後半に急回復しており、コミュニティの勢いを感じます。CosmosとAvalancheも特徴があり、今後の成長がとても楽しみです。

Dapps(分散型アプリケーション)の流れをくむ、Axie InfinityのSkyMavisが開発する「Ronin Network」も面白いと思います。今後は、特定のアプリケーションに特化したAppChain(application-specific blockchain)の流れも加速しそうです。

「クリプト民のためのクリプト」から「社会実装」へ【2024年以降の未来予測】

2023年は「クリプトと既存金融が融合し始めた年」でした。では、2024年以降のクリプト / Web3はどうなっていくのか?

(1) 「規制されたクリプト」の始まり

象徴的な2つの出来事がありました。

1つ目は、これまで国家の規制をものともせず拡大を続けてきた世界最大の暗号通貨取引所バイナンスのトップに君臨してきたCZ(チャンポン・ジャオ氏)がCEOの職を辞任したことです。国家(中央)の影響外で、クリプトの分散型エコシステムをつくることの難しさが明らかになりました。

2つ目は、ビットコイン現物のETFが登場することで、ブラックロック、フィデリティなど既存金融大手がクリプトを取り扱うことが当たり前になっていくことです。「ディセントラライズド(decentralized)」というサトシ・ナカモトの構想は、ビットコインETFの誕生により中央(国家)と混じり合うことになります。

もちろん、国家による法規制は、マネーロンダリング防止や消費者保護などの健全な産業育成においてとても重要です。事実として、日本の消費者はFTX倒産から直接的な損害を受けておらず、大企業の参入などもあって世界と比較すると健全なエコシステムづくりに取り組めている数少ない国です。

一方で、今のクリプトの現状を見て、サトシ・ナカモトはどう思うのでしょうか? クリプトは中央(国家)による規制の支配下にあり、一部のDeFiは残るのかもしれませんが、99%は規制されたなかでクリプトを使うことになりそうです。

これが1つ目の"クリプトの終わり"であり"始まり"です。

僕は当事者ではないので詳細はわかりませんが、インターネットも同じだったのでしょうか。黎明期に描いていたようなユーザーが主体性をもって自由に情報をやり取りするような分散的な思想が、あらゆる法規制やビッグテックのようなプラットフォーマーの台頭により打ち砕かれたのと同じように思えます。

でも、ビックテックによってインターネットが普通のもの、みんなが使うもの(マスアダプション)になったのも事実です。クリプトにとっても、「規制されたクリプト」経済圏が次のフェーズ、みんなが使うクリプトの"始まり"でもあるわけです。

ビットコインETFにより、クリプト経済圏に機関投資家など大口のマネーが集まり、他のアルトコインやNFT、RWAsにも好影響となるはずです。全体が潤うことで、Dapps(分散型アプリケーション)の開発資金にもマネーが循環するでしょう。

僕らEmooteが設立当初から継続投資してるGameFiをはじめとするエンターテイメント、コンシューマーアプリケーションは、2023年はクリプト市場全体から見るとメインストリームにはありませんでした。でも、"みんなが使うクリプト"の代表が、ゲームのようなユースケースです。2024年以降は、Axie Infinity、STEPNに次ぐ第2次GameFi革命を期待しています。

(2) 社会実装の第2フェイズへ

基盤となるプロトコル、AMMや流動性マイニングなど新たなコンセプトを多く生み出してきたDeFi(分散型金融)、GameFi(ゲーム+金融)とトークノミクスなど、クリプト / Web3のあらゆる領域でアイデアが出尽くした感があります。つまり、クリプト民による、クリプト業界のためのクリプトは終わる。

これが2つ目の"クリプトの終わり"であり"始まり"です。

2024年は、ゼロイチで目が覚めるような新しいアイデアが生まれるというよりも、実際にそれらのアイデアを具現化していく1年になっていくはずです。ここからは"みんなが使うクリプト"であり、一般企業、開発者や消費者が触れるようになってきます。

あと数年すると、クリプト / Web3やNFTは死語となり、キャッシュレス決済アプリのように暗号通貨を扱い、ゲーム内アイテムのようにNFTを消費し、SNSで近況を投稿するようにNFTを鋳造するようになる。

そして金融業界のように、クリプト / Web3を"既存業界をアップデートするため"に活用する事例も増えていくでしょう。不動産、保険、小売、広告、ゲーム、メディア──既存産業からすると大きなチャンスであり、あらゆる産業にWeb3を取り込む動きが登場して、その産業のスペシャリストが活躍するようになる。クリプト業界にとっても、これまでのユースケースである金融やゲームだけではなく、あらゆる産業を学習するチャンスでもあります。

そんな中で求められる人材やチームは「実行力」がある人。とにかくやると決めたことを、外部環境の変化に合わせて、最後までやりきれる人。同じようなアイデアでも「実行力」で差を付けられる人です。これからは「実行力」が問われる社会実装の第2フェイズへ突入します。

戦後のニッポンには、自動車をゼロイチで発明したフォード・GMから、それを磨き上げたトヨタ・ホンダがいました。アメリカ企業が発明したトランジスタをラジオに活かし、逆に世界で売ってみせたSony(旧東京通信工業株式会社)やPanasonic(旧松下電器産業)もいます。

クリプトという発明を"みんなが使う"ものにするフェイズこそ、日本をはじめとするアジアにとって大きなチャンスです。

2024年が、その"始まり"の年になることを願っています。

X(Twitter) https://twitter.com/yujikumagai_

Emoote https://emoote.com/

「NFTマーケットプレイスといえば"OpenSea"」

— 熊谷祐二@Web3インベスター (Yuji Kumagai) (@yujikumagai_) August 2, 2023

はもう古い!?

2023年の主役は「Blur」

なぜBlurがOpenSeaを追い越すまでに至ったのか。

業界の振り返りから未来予想をまとめました。https://t.co/kIXLo1r3Td

この記事が気に入ったらサポートをしてみませんか?