★無料記事★美容整形でローンを組む時に知っておきたいこと

最終更新日:2023/12/18

初めまして美容整形のYです。

今回はローンの仕組み、選び方についてお話しします。

詳しい私の収入源や資金管理はこちらのnoteに記載しています

このnoteで分かること💡

・どういうときにローンを組むのか

・ローンの種類

・どのローンを選べばよいか

・審査は厳しいのか

・実際の私の返済状況

★無料記事★美容整形でローンを組む時に知っておきたいこと

★基礎知識★

ローンとは・・・一度に多額のお金を借りて(借金)毎月決められた金額(元金+利息)を返済するもの。(返済金額や借りる期間は相談可能)

利率とは・・・借入金に対する利息の支払い割合です。

(例)100万円を1年借りる場合

①利率3%→0.03=1.6万円 合計返済額¥1,016,000

②利率7%→0.07=3.8万円 合計返済額¥1,038,000

※借りるローン会社、銀行のHPのシュミレーションを利用しましょう。

https://www.juroku.co.jp/sp/personal/loan/simulation/

①と②で最終的にかかる費用の差が約¥20,000あります。

これは利率の違いです。

ですのでなるべく低い利率で借りたいのです。

1.どういうときにローンを組むのか

※下記私の持論になります。

全てが正しいわけではないことご了承ください。

まず、私はどういった時にローンを組むのか。

整形費用が80万円を超えた時

上記を目安にローンを考えています。

この80万円というのは私の収入と貯金から考えています。

私よりも収入や貯金が多い方はこれ以上の金額を目安にしてローンを組むか組まないかを判断しても良いと思います。

またこの先、私の収入が上がったり貯金が増えた際は変わってくると思います。

貯金や収入が満足にあっても利息を払いローンを組む方もいます。

だいたいは「一度に多額のお金がなくなることが怖い」という思いが起点のようです。

利息といっても大体2~3万円です。

日本人らしいリスク回避の考え方ですね。

2.どのローンを選ぶのか(医療ローン、カードローン、フリーローン)

次のローンの種類です。

私たちが美容整形に使えるローンは大きく3つあります。

①医療ローン(病院が指定する地方銀行やローン会社と契約する:オリコなど)

②カードローン

③各銀行のフリーローン

です。

次に各ローンを組んだ時の流れについてお話しします。

①医療ローンを組んだ時の流れ

(病院が指定するローン会社と契約する:地方銀行やオリコなど)

まず一番メジャーで使っている方が多いのは病院側が指定するローン会社や地方銀行の医療ローンです。

指定される銀行やローン会社によって違いますが大体利率は3%~7%くらいのものが多いです。

(事前に問い合わせれば教えてくれます)

契約時に医療ローンを組む旨を伝えて、病院側の指示に従い手続きを進めます。

自分で調べたりローン会社に出向く必要がないので楽です。

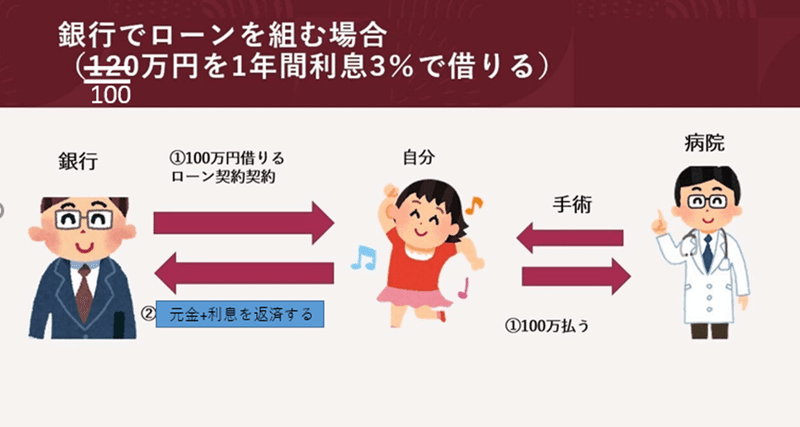

★100万円を利息3%で1年間借りる流れ(↑画像)

①自分が病院で手続きをして、地方銀行またはローン会社と医療ローン契約をする

②地方銀行またはローン会社が病院に100万円払う

③自分が地方銀行またはローン会社へ毎月元金(83,333円)+利息(1,360円)を返す(1年間続けると1,016,316円返すことになる)

もしも、ローンを組まずに一括で返済をしていたらかかる費用は100万円です。

▶かかる費用の比較

<かかる費用>100万円の整形手術の場合

①一括支払い

→1,000,000円

②ローンを組んだ場合

→1,016,316円

②のほうが16,316円①より余分にかかってしまいます。

それがローンです。

多くの方が利用する医療ローンです。

私もこの医療ローンを使おうと思っていました。

ですが契約の際に伝えるのを忘れて使えませんでした(笑)

▶メリット✨

・利率が高くない(低め~普通)

・手続きは病院側が教えてくれる

・地方銀行やローン会社に直接行く必要がない

▶デメリット💀

・指定されたローン会社以外を選べない

・医療ローンより安いフリーローンが存在する場合がある

病院側の指定会社以外を選べないデメリットはありますが、楽ですし利率もさほど高くないのでいいと思います。

②カードローンを組んだ時の流れ

最初にお話ししておくとこれだけはお勧めしません。

理由は利率が高いから!

医療ローン、カードローン、フリーローンの中で一番名前を聞くと思います。

「三〇UFJカードローン♪」とかよく聞きますよね。

ですのでローン=カードローン?となる方も多いようです。

ただ、普通に日本に住んでいて生活している方ならこの選択肢は考えない方がよいです。

何度も言いますが・・・

理由は利率が高いから!

もしも組むのならローン会社に連絡をし、言われた通りに手続きをします。。(おすすめはしないです)

メリット✨

・審査が通りやすい

デメリット💀

・利率が高い(15%前後)

→100万円借りると8万円利息の支払いが発生します

唯一、いい点は審査が通りやすいことでしょうか。

定職についておらず銀行のローンが通らない方は最終的にたどり着くことになるかもしれません。

③各銀行のフリーローンを組んだ時の流れ

最後に私が契約したフリーローンについてです。

各銀行や信用金庫のHPに行くとそれぞれローンの説明があります。

その中には②で紹介したカードローンも含まれます。

ただその種類をよく見るともっと利率の低いフリーローンがあることがほとんどです。

そして銀行ごとに利率は様々です。

ですので一番低い利率のローンを選べます。

★100万円を利息3%で1年間借りる場合

①銀行から自分が100万円借りる

②自分が病院に100万円払う

③自分が銀行へ毎月元金(83,333円)+利息(1,360円)を返す(1年間で16,316円)

メリット💡

・各銀行の中で利率の低いローンを選べる

・銀行とのやり取りという安心感

デメリット💀

・その銀行で口座を作る必要があるので手間

・審査が厳しい場合がある

私は最終的に信用金庫(利率5.7%)でローンを契約しました。

各銀行を調べて思ったことですが銀行よりも信用金庫の方が利率が低く、お得なキャンペーンを開催しています。

口座を開設する手間はありましたが利率が低いローンを選びたかったので地方信用金庫で契約しました。

▶かかる費用の比較

<かかる費用>100万円の整形手術の場合

①一括支払い

→1,000,000円

②ローンを組んだ場合

→1,016,316円

②のほうが16,316円①より余分にかかってしまいます。

それがローンです。

3.どのローンを選べばよいか

結論ですが、

医療ローンor各銀行のフリーローン

を選びましょう。

大体の場合、病院が指定する医療ローンを使う方がほとんどだと思います。

その会社の利率は事前に問い合わせしましょう。

その利率より低い銀行のフリーローンの審査が通る方は、医療ローンを使わずに自分で各銀行のフリーローンの契約をすればよいと思います。

間違ってもカードローンは選ばないように!

4.審査は厳しいのか

次に審査についてです。

ローンを組む!と決めてもそのローン会社や銀行の審査が通らなければ契約することはできません。

一番審査が通りやすいのはカードローンですが、利率が高いのでお勧めしません。

派遣社員の私でも信用金庫のフリーローンの審査が通りました。

ですので普通に日本に住んでいて働いている方なら厳しくはないと思います。

💡もし自分の給与や収入に自信がなくても一度何行か審査を受けてみてください。案外厳しくないと思います。

5.実際の私の返済状況

次に実際の私の返済状況です。

参考までにお話しします。

現状、鼻整形(2回目)のローンの返済中です。

★約¥60,000/月

毎月¥60,000ずつ2023年の8月まで地方銀行に返済します。

2022.9~2023.8

借入金:¥700,000

借入期間:1年

利率:5.7%

返済額:約¥60,000

上記の条件でローンを組みました。

毎月の収入から¥60,000を返済に回すことになります。

しばらくの間は節約生活をしています。

6.私の整形資金管理

実際に私がどのように整形資金管理をしているのか、普段使っている表を添付いたします。

※私が見やすいように作っているのであくまで参考までに

<管理する上で気を付けること💡>

①口座残高が支出額を下回らないようにする

→返済や支払いが出来ないとカード会社やローン会社から督促が来ます

②どこのタイミングで次の整形ができるか口座残高を見て判断する

→口座残高が少ないのにやりたい気持ちだけで無謀な整形をしない。希望額まで口座残高が増えた時に計画する

繰越残高・・・前月の残高

入金・・・口座にお金を入れた金額(給与の8割を入金しています)

出金・・・口座からお金が減った金額(整形費用やローン返済など)

残高・・・今月の残高

資金移動・・・資金に余裕があった月に臨時で入金した金額

メモ・・・何に使ったか、または使う予定か

ローン返済表・・・毎月10万を返済口座に振込しています。残高や振込チェック

こちらの口座は整形費用を管理するために普段の生活口座とは分けています。

(私は銀行口座をたくさん持っていたためそのうちの一つを整形用口座にしました)

以上、美容整形でローンを組む時に知っておきたいことでした。

参考になれば幸いです。

興味を持っていただきありがとうございます! 頂いた資金は今後のnoteの充実化に役立てます^^