コーエーテクモの事例で学ぶ、誰でも簡単にできる「ネットキャッシュ」+「キャッシュフロー」による時価総額計算

多分まとめ主が勘違いしてるせいで、タイトルがミスリーディングになっていてコメント欄でも勘違いしてる人が多い。

別にゲームが「予想より売れなかったので105億円下方修正した」のであって、ゲーム事業自体はめちゃくちゃ儲かっている。いま株価が下がっているのは単純に「今までの評価が高すぎた」からです。

営業利益率は脅威の4割越で、カプコンに次ぐ高収益体質(カプコンは5割越え)

主力パッケージを販売した期は営業利益率が6割を越えることがある。しかもそれが2年に1回くらいある。

そもそもコーエーテクモはどういう収益構造になっているか

カプコン、任天堂、バンナム、コナミに次いで、強力なIPを保有する勝ち組ゲーム企業側に属する

https://www.koeitecmo.co.jp/ir/docs/ir3_202401292.pdf

ご覧のように、信長の野望・三国志・大航海時代・ウイニングポストなどが強すぎる上に、TEAMNINJAブランド、ガストブランドも保有している。

とにかく超安定のIPを持っているのが強み。

パッケージのアップデートやDLCで高い利益率を得ながら

ソシャゲにもIPを展開している。

一定間隔でナンバリングタイトルを出すこともでき研究開発費用が他のゲーム会社と比べてすくない。

さらに会長が投資がめちゃくちゃ上手くてキャッシュリッチなので

M&Aで同じ様にIPが強いタイトルを持つ会社を買収している。

新規IPとして仁王シリーズも育てているがやや苦戦。

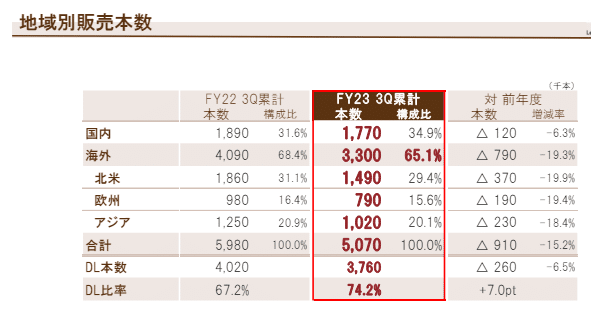

パッケージソフトの海外売上比率65%。DL比率7割

売上のメインはソシャゲーで、最近の伸びもソシャゲーが牽引してきた

しかしココ最近ソシャゲーはちょっと減速している

信長の野望覇道(60位前後)

信長の野望出陣(90位前後)

レスレリアーナのアトリエ(130位前後)

はスタートダッシュは良かったもののやや低調

今期はパッケージソフトの「Wild Hearts」「Wo Long」、それからソシャゲーが思ったより振るわなかったので業績を下方修正

https://www.nikkei.com/nkd/company/kigyo/?scode=3635

この状態で、新作「Rise of RONIN」が期待されているが・・・

仁王シリーズは2作品で600万本を売り上げたメガヒットタイトルだが

新作のRONINはカプコンのドラゴンズドグマ2とかちあってしまったせいか販売がいまいちである。

PS5そのものの不調により現時点では国内売上が12万本とやや低調。

2025年決算見通しも現時点ではやや弱いだろう。

これらを踏まえて今のコーエーテクモは高いか安いかを考えてみましょう。

※拡散機能のテスト。読みたい人はツイートで宣伝するかRTしてください。

※メンバーシップの人は問題なく読めます。

ここから先は

この記事が気に入ったらサポートをしてみませんか?