知られざるガリバーT01 大阪チタニウム

久しぶりすぎてどうやって更新してたか忘れた……。

心機一転で、番号振り直してやっていきます。

今回の企業は、現時点ではおすすめではないのですが知ってさえいれば2022年に大儲けできた「知識は大事だよー」というのがわかる企業です。

事業内容

金属チタンの世界的メーカー。

航空機や電力・化学プラント部品である

・金属チタン(スポンジチタン、チタンインゴット)

・高機能材料(高純度チタン、球状チタン合金粉末、SiO/電池負極材料)の製造販売。

スポンジチタンのトップメーカー(パイオニア)、スポンジチタンとシリコンの素材加工は世界有数。

海外からチタンの酸化物を含む鉱石(ルチール、スラグ等)を輸入、不純物を取り除き純度を高めスポンジチタン・チタンインゴットを生産。航空宇宙産業(エンジン・機体向けチタン展伸材)やエレクトロニクス産業(高純度チタン/半導体用ターゲット材)を中心に素材を供給。

高機能材料のSiO(一酸化珪素)は食品包装用のバリア材として業界トップ。リチウム二次電池負極材用SiO、球状チタン合金粉末(合金TILOP)の開発を推進。

大株主は神戸製鋼所<5406>。2016年3Dプリンター向けチタン粉末の技術確立。2018年ポリシリコン事業から撤退。2020年グローバルニッチトップ企業100選に選定(スポンジチタン)。主要取引先は住商メタレックス、神鋼商事。

でも神鋼商事は堅調なんだよなあ……。

業績推移

利益率が急改善しているのだけれど、株価はずっと下げ続けている。

米国依存が高くなる一方で、中国は△。

バリュエーション評価

キャッシュフローでみるとあまり美味しくない。

流動資産が460億。フリーキャッシュフロー生成能力は10年平均でわずかに4億円程度。つまり、公式にあてはめて計算すると460億+4*10億で500億程度の価値しか無い。一方で2019年のように100億生み出している時もあり、「平均としてどの程度のCFを生み出す力があると思うか」で評価が大きくブレる。

現在の時価総額は960億である。

とにかくキャッシュフローを生み出す力が弱すぎることが特徴で、PERで見ると割安に見えるのだが、典型的な「買いにくい企業」。

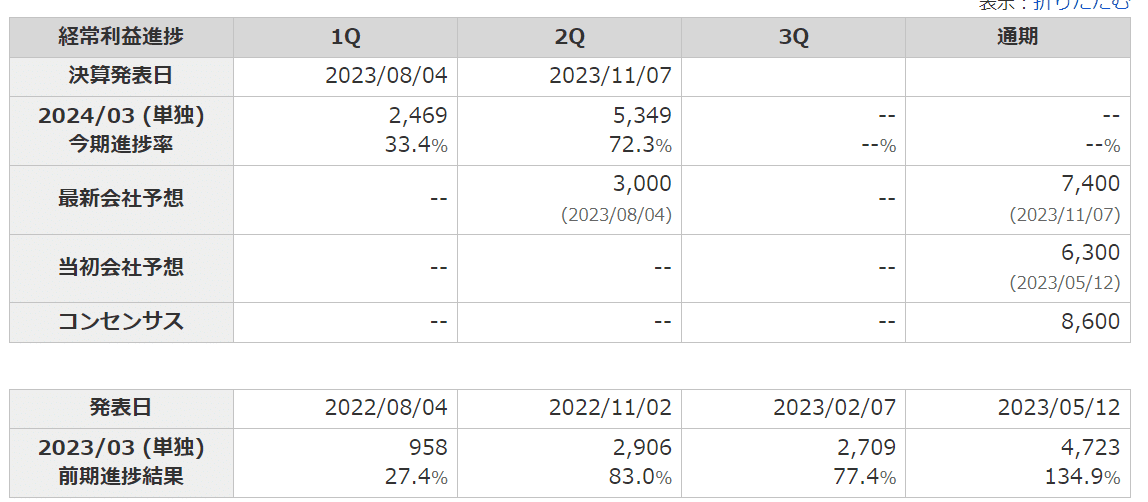

進捗率では良さそうに見えるわけだが、3Qまでは売られる可能性が高い

現在チタンは原料コストがすごく上がっている

などなど把握した上で、ようやく知られざるガリバーを見る

スポンジチタンの製造では世界でも有数

この記事が気に入ったらサポートをしてみませんか?