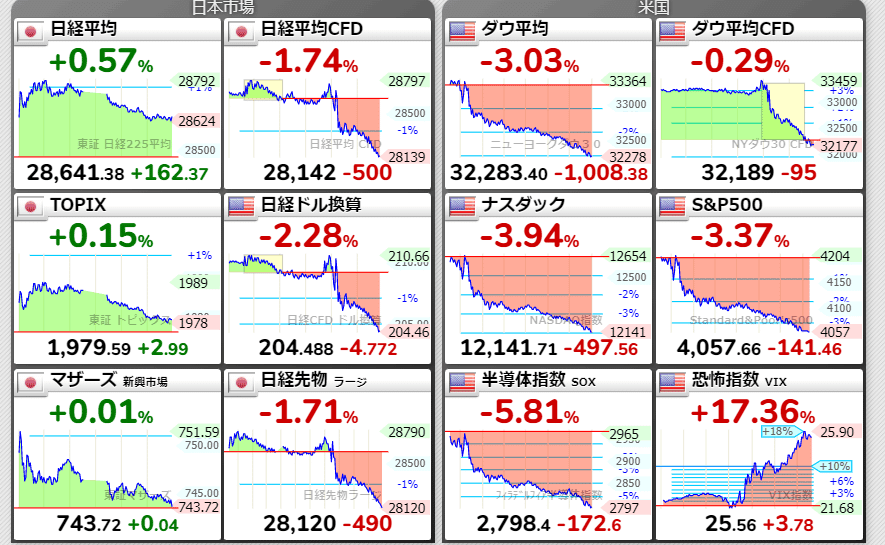

パウエルさんのジャクソンホール発言、思った以上に完全引き締めだった

あれだけFRB高官がみな事前に警告を出しまくり

モーサテも株クラも私も

これだけ言ってるんだから多少は織り込んでるでしょと思ったら

全く織り込んでなくて大惨事に。

直前にPCE(個人消費支出)の統計でややインフレ軟化をしめしたものの

ミシガン大景況感指数で下がり始め、合わせてパウエル発言でとどめに。

改めて思うけど、株式市場の関係者って私含めて思ったよりアホなのでは?

なんか効率的市場仮説とか全く信用できねええええええ!

金融緩和について過去20年間、歴代FRB議長全員が「やりすぎよりも、少なすぎる方のリスクがはるかに大きい」と常に宣言してきた。

— Amin Azmoudeh | アミン・アズムデ (@aminimaz) August 26, 2022

昨夜はパウエル議長が同じ概念を引締めに関して発言。彼がその信念を貫けば来年の二番底を回避できるだろう。本当に貫けば。

🔖お待たせしましたパウ🦦✨

— 🇺🇸Caster.T@パウ兄の株高政策season2 (@Caster_T2) August 26, 2022

約束通りの『2022年ジャクソン・ホール会議』どこよりも早く、パウ兄のスピーチ全文和訳解説と今後の株価の見通しをTwitterで全部配信するパウ‼️

どうぞお楽しみくださいパウ‼️

保存版はコチラパウhttps://t.co/gQdg6jsmfn

4/20 pic.twitter.com/9yWVp6uW4b

8/20 pic.twitter.com/eIo3xparER

— 🇺🇸Caster.T@パウ兄の株高政策season2 (@Caster_T2) August 26, 2022

12/20 pic.twitter.com/1etDJVYZ8x

— 🇺🇸Caster.T@パウ兄の株高政策season2 (@Caster_T2) August 26, 2022

16/20 pic.twitter.com/LfUm2B4Roq

— 🇺🇸Caster.T@パウ兄の株高政策season2 (@Caster_T2) August 26, 2022

20/20 pic.twitter.com/s7m1Dx4PMS

— 🇺🇸Caster.T@パウ兄の株高政策season2 (@Caster_T2) August 26, 2022

ニックさんからのお便り

— Podkayne Podkayne (@PPodkayne) August 24, 2022

FRBは、最近のインフレの高まりが一時的な現象ではなく、永続する新たな現実への移行を意味するのではないかと懸念している。

FRBは金利をここ数十年よりも高く、長く引き上げるかもしれない。 https://t.co/dLq8rYzqfB

最新の🇺🇸JOLTSレポートによると3月から6月にかけて求人数は110 万減少しているが、よりリアルタイムに近いIndeed とLinkUpのオンライン求人情報に基づくインデックスは7月と8月の求人数が減少し続けていることを表している。事業所調査であるNFPには現れていない労働需要の減少が進行中だ pic.twitter.com/CJIHFv9x5M

— Masa (@Masa_Aug2020) August 25, 2022

今年のマネーサプライはこんな感じで増えないですよ。

— Osamu Mishima (@voclosporin) August 26, 2022

マネーが増えなければ経済は成長しないし、資産価値も上がらないのが基本ですが、カネ余りの余熱がある点には留意しておきたいです。 pic.twitter.com/p0KLObNoIy

昨日の中村審議委員の講演資料。たまに見るとわかりやすい、日本は引き締めの流れに乗っちゃダメだよと。そして、欧州がやばそうなのもわかる。 pic.twitter.com/SvfVGTykHE

— にゃんにゃん (@nbb_capital) August 26, 2022

ここから先どうなるかについてですが…

Central banks can kiss their autonomy goodbye if, having been given the goal of maintaining stable prices, they fail to hit their targets.

— Nick Timiraos (@NickTimiraos) August 26, 2022

“If they don’t get it done, then I think there would be changes afoot—and not for the better.” https://t.co/rUB2Llh4cF

https://business.bofa.com/en-us/content/bank-of-america-institute.html

予定通り9月FOMCまでは軟調だが、そこまでにどれだけ拾えるかの勝負

https://twitter.com/TMcapital1001/status/1563328597367988225

昨日、パウエル議長の後、下げた理由はこれでしょう。 ①米経済は強い、がなかった ②リセッションについても、言及すらなかった ③雇用市場の需給バランス崩れ始めた 今までのFOMCとは違って、ん?となる場面が多々あった。 Fedの経済への自信を信じてきた市場としては、素直に不安になったわけです

バーンズ時代のStop & Go的は繰り返さないこと、は別に以前から言ってたこと。 なぜ?落ち着いたと思ったらまた上がってくるインフレがあり、それは期待インフレが原因だったこと、をボルカー議長の例を挙げながら何度も話してきた。 昨日も米国民の物価へのマインドによって物価は決まると言ってたし

タカ派的だったとかじゃない。 米経済への自信の無さよ。 だから、これから家計と企業は大変かもしれないが、先制的な行動(利下げ)はよくないから、一緒に耐えようね、と。タカ派的だっから下げたなら、別に、ん?となる場面はなかっただろう。 何かが違うとウォール街も、いやウォール街こと感じたはず。 土日のウォール街のレビューレポートを待とう。

つまり、これか示唆することは、 ①緊縮、やりすぎたかも、だからこれからリセッションに備えよう。 ②9月に8月のCPIがまた9%とか10%でも超えない限り、75bpではなく、50bpに利上げ幅下げて、この超短期間での緊縮の速度を調整したい 市場の評価次第だが、10月まではボラ高いレンジで良さそう。

一方的に喋って、質疑応答がなかったのは、パウエル議長としても逃げるには良い環境だったかもしれないね。 その分、発言の威力や誤解も増幅すると分かった上で、メッセージを投げたはず。だからこそ重たく感じる。

今までの超絶強め緊縮は、雇用が強く、消費も好調で、米経済は強いと判断し、そう市場や国民に説明してきたからできたこと。 個人的には、事実上、緊縮の強度を緩めて行く理由を説明し、緩和宣言した場だったと思う 選挙まではFedの米経済への自信の無さと、そんなにヤバいならの期待か戦う高ボラ相場

しばらくは、乱高下しながら下値固めながらエネルギーを溜める期間だと思います。

ゴールドマンサックス (ヤン・ハチウス氏) ・パウエル議長はリセッション意識し、ハト派的な発言をしてくるだろう ・Fedは利上げスピードを調整するのが適切だと感じてるはず ・9月のFOMCでは50bp利上げだけを考慮するだろう ・数回50bp利上げの可能性、市場はこれをハト的だと反応するだろう

市場の反応も50bp利上げで優しく感じることになるだろう。 それまではそれぞれの解釈から高ボラだが、9月FOMCでの決定をもって少しずつ方向性を定め始め、中間選挙&年末ラリーへゴーゴー

この記事が気に入ったらサポートをしてみませんか?