「アイティフォー」の感想。利益率が高く配当が手厚いニッチ向けIT企業

長期投資家の愛鷹さんお気に入り企業。ちょっと決算説明書読んでみる。

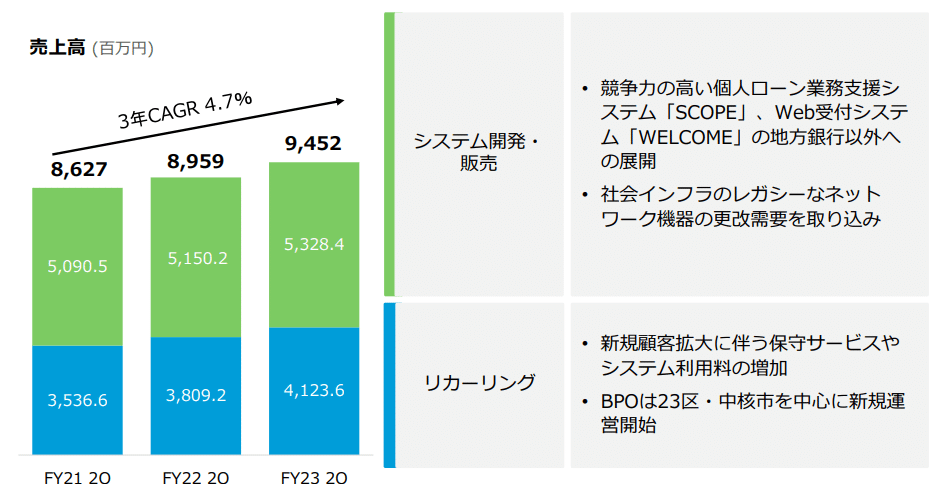

概要

かなり利益率が高い「ニッチ分野向け」のIT企業。元々は金融向け、特に「督促」という結構めんどうくさいところに特化していたが、その技術をCRM・コンタクトセンター向けの技術に転用し、小売やEC業者向け支援を行うようになった。

今ではDMP(データマネジメントプラットフォーム)事業から、決済まで手掛け、その保守で安定した成長を実現している。

雑多にビジネスを行うが、やはり金融・公共が多い。

残念ながらかなりの売上を占める決済システムが足を引っ張っているらしい

特徴。リカーリングの比率が高い安定運営

導入や横展開のしやすさが売りのクラウド系が真っ盛りの中、自社開発のパッケージ販売の主体の販売。ということで売上の伸びは緩やかだが、「ニッチ」に特化した自前のシステムということもあってシステム保守の利益率が高い。

なお、リカーリングの部分はシステム保守というか業務のアウトソーシングの請負や、決済システムの手数料なども含まれる。

直近の売上の伸びは微妙な感じなのだが、受注高は急増している。

事業基盤が安定しているせいか、非常に株主還元が手厚い

配当性向は50%付近をキープしており、利益が上がればそれだけ増配する。

今後の成長について →とにかくBPOを獲得したいようで、地方行政への食い込みを狙っている。

他の企業でいうと「チェンジ」が同じコンセプトの企業。

バリエーション評価

ネットキャッシュ170億で時価総額300億。

ということは事業価値は130億程度と見られてる。

フリーキャッシュフローは年間10億~20億の規模であり、年間10億ならマルチプルはやや高め、20億なら倍率6.5倍で相当安い。直近が10億だったのでやや評価低くなってる感じか。

評価

今のところ爆発力は感じないが、利益をじわじわと積み上げて行く形。

割高さはなく、今後も利益が出れば増配が重なっていくので、たしかに愛鷹さんのような長期投資向けの企業と感じる。

今後の地方行政への切り込み次第でどのくらい化けるかは興味深い。

この記事が気に入ったらサポートをしてみませんか?