知られざるガリバー025 東海カーボン

この企業は長期投資向きの激熱企業です。

2015年くらいまでは衰退企業といわれていたが、製鉄リサイクル需要で「黒鉛電極」が伸びて大変身。

2018年からはそれまでにためにため込んだ利益を一気に使ってM&Aで半導体向けSiC製造関連会社、リチウムイオン電池関連事業、カーボンブラック関連会社を買収し、一気に売り上げが3倍に。

特にファインカーボンの利益率は3割と優秀。EVシフトにかなりベットしているので、EV恩恵がとても大きい。

思いっきり投資しまくったので現状は「減価償却と設備投資で毎年800億の負担が生じる」という状況だが、これを乗り越えて超高収益企業に変貌できるかどうかが問われている。

順調にいけば減価償却が終わりはじめる2025年から爆益企業となり株価の位置が大きく変化することが期待される。

売上が伸びる裏側で、フリーキャッシュフローマイナスがずっと続いており、毎年ガンガン設備投資して最後まで走り切れるかが問われている段階。

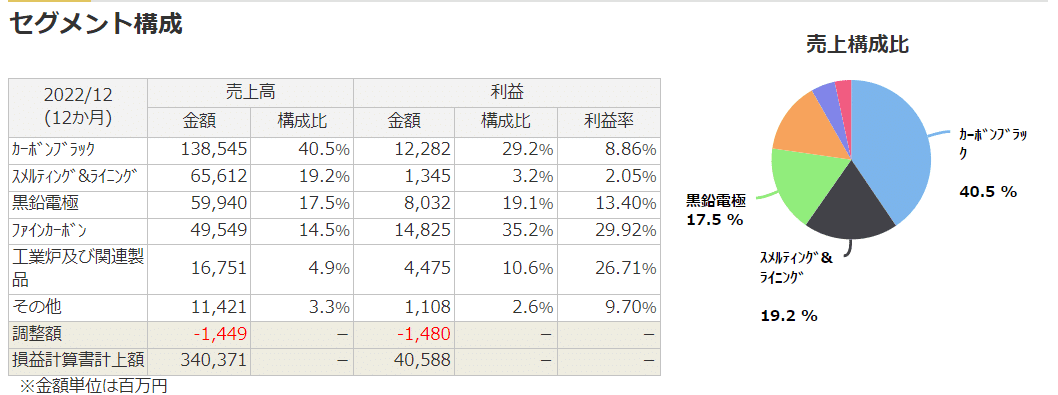

利益率が非常に高いものと低いもののミックスとなっている。カーボンブラックとファインカーボンが最も利益率が高く、黒鉛電極が強い。

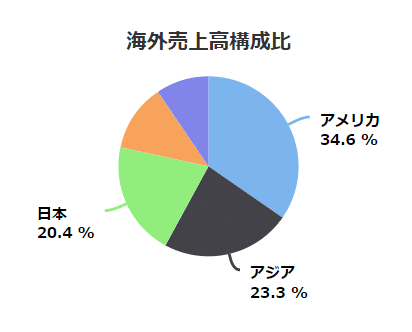

アメリカに向けて積極的に展開している。

3000℃の高熱で鉄を溶かす力!タイヤを強靭にしている力!炭素の力です!炭素を極める

この記事が気に入ったらサポートをしてみませんか?