【2022年版連載第2回】企業年金の損しないもらい方 〜退職後にiDeCo加入で減税?〜

退職金・企業年金コンサルティングチャンネルの講師をしております大森祥弘です。

本稿は前回に引き続き、企業年金の損しないもらい方の連載第2回目です。

「企業年金の損しないもらい方」という私の配信している動画は2022年12月現在、7万回再生されており、退職金・企業年金コンサルティングチャンネルの中でも人気動画となっています。

本稿では、「企業年金の損しないもらい方」を配信した2年前から2022年までに実施されている法改正や今後の未来予想といったトピックスを織り込みつつ、解説していきます。

YouTubeはこちらからご覧頂けます

【2022年版第2回】企業年金の一時金選択で損しないテクニック(企業年金の損しない受け取り方)

2022年版第1回の動画はこちら

【2022年版第1回】企業年金の損しない受け取り方(確定給付企業年金、確定拠出年金)

【過去動画】企業年金の損しないもらい方はこちら

【企業年金】企業年金の損しない受け取り方(確定給付企業年金、確定拠出年金)を教えます

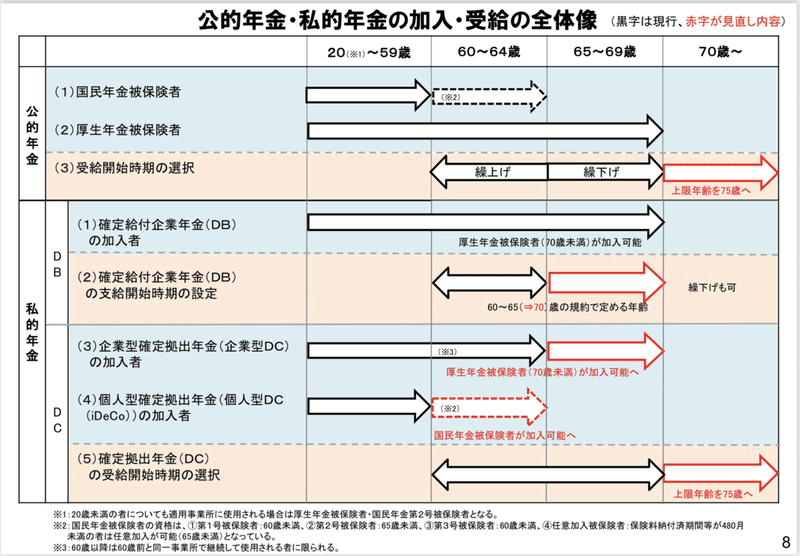

2022年までの最新トピックス①65歳までiDeCo加入可等、加入期間の延長

前回の動画の配信からの変更点として、視聴者の皆さんにとって影響が大きいのはiDeCoや企業年金に加入できる期間が伸びたということです。

加入期間が伸びた理由は公的年金を繰下げできる期間が70歳から75歳に5年延長されたためです。

(公的年金の改正があると、連動して企業年金も改正されます)。

2022年12月現在、「企業年金は何歳まで加入できるの?」といった質問に関しては次の通りです。

確定給付企業年金は法的には70歳まで加入可、繰下げは75歳まで可

確定給付企業年金は60歳〜70歳の間で、実務的にはお勤め先の定年年齢と合わせます。定年が60歳なら確定給付企業年金の加入期間も60歳まで、65歳なら企業年金も65歳までといった具合に揃えます。

さらに75歳まで繰下げが可能です。なぜ75歳かというと公的年金の繰下げができる年齢が70歳までから5年伸び、75歳までになったからです。

確定給付企業年金は厚生年金を参考に生まれた企業年金なので、公的年金に連動すると押さえましょう。

*出典:年金制度改正法の概要(厚生労働省)↓リンク

確定拠出年金は企業型と個人型(iDeCo)で扱いが異なるので注意!

まず企業型確定拠出年金(企業型DC)から解説しますと65歳まで加入できたものが70歳まで加入できるようになります。ただし、この65歳や70歳というのは法的にという話です。勤務先の定年年齢が60歳ですと、実務的には加入期間は60歳までということで勤務先の企業型確定拠出年金の制度設計を考えます。

先ほどの確定給付企業年金も同じですが、法的に可能と、実務的な話(お勤め先の企業の場合は何歳まで加入できるのか)は分けて考えてください。

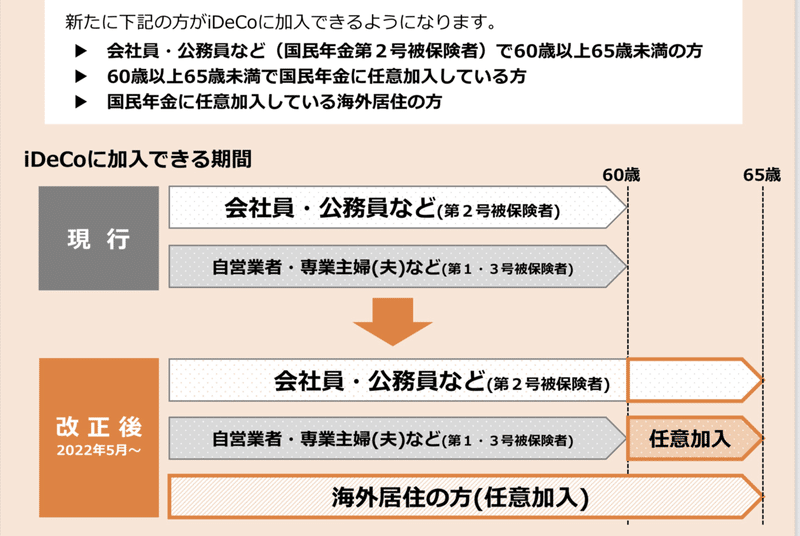

一方、個人型確定拠出年金(iDeCo)は法的にも実務的も60歳から65歳まで加入できる期間が伸びました。

出典:厚生労働省リーフレット

会社員の方、公務員等は気にせず65歳までiDeCoに加入できるようになったと押さえてもらって構いません。ただ、定年後に再雇用などで継続勤務しないといった場合、専業主婦(扶養に入られている方)は気をつけてください。

任意継続被保険者になれる方に限るというマニアックな知識が必要ですので少し解説しますと、国民年金の加入年齢は60歳までなので20歳から強制加入ですから未納期間等がないと国民年金の加入期間は480ヶ月(40年かける12ヶ月)になります。

ただ、未納期間があると60歳時点でも480ヶ月に満たないので5年間バッファが設けられており、未納期間分加入することで480ヶ月に近づけることが可能です。

この5年のバッファを任意継続被保険者と言うのですが、国民年金保険料を納めていない期間がないと、iDeCoに60歳以降、加入できず掛金の支払いができません。

全然ついてこれない方は大丈夫です。数年中にこの不整合は解消されると思います。ただ、少なくとも押さえていただきたいのは絶対に60歳以降、65歳まで加入し続けられるというわけでも今はないということです。

【補足】業界的には「自分はiDeCoに60歳以降、加入できるのか?何歳まで加入できるのか?」というのは個別対応が必要で、かなり苦労しているようです。

老齢基礎年金又は老齢厚生年金を65歳前に繰上げ請求された方は、改正によりiDeCoの加入要件を満たした場合であっても、iDeCoに加入することはできません。

特別支給の老齢厚生年金を65歳前に受給しても、iDeCoに加入することができます(65歳より前に厚生年金をもらえる方は受給しながらiDeCoに加入することが可能)。ただし、特別支給の老齢厚生年金を繰上げした場合はiDeCoに加入することができません(この辺り、動画で補足解説していますので動画もあわせてご覧ください)。

なお、任意加入の手続中、または手続き予定である場合も申出はできますが、任意加入被保険者であることが確認できない場合は、iDeCo加入の承認が取り消されることもあるようです。

また、任意加入被保険者の資格がない期間に掛金を拠出してしまっていた(できてしまったことが後で分かった場合)は還付に係る手数料が差し引かれた上で、還付となります。

なお、加入が取り消された場合でも新規加入申出時に支払われた国民年金基金連合会宛の手数料(2,829円)や金融機関への手数料は返還されないようです。

iDeCoのややこしい話に深入りしてしまいましたが、もう少し確定拠出年金は何歳まで加入できるの?ということに触れると確定給付企業年金と同じく、公的年金の繰下げの延長と連動する形で、年金受給(または一時金)を開始する年齢が70歳から75歳までの間で選択できる(選べる)ようになりました。

この“選べる“というのが確定拠出年金はポイントで、確定拠出年金は確定給付企業年金や厚生年金、国民年金と違い、いくら保険料を払ったらいくら年金がもらえると“給付が確定“しているわけではありません。

“給付“が確定しているのではなく、払い込む“掛金“の額が確定しているのが確定拠出年金ですから、繰下げという仕組みは作れないわけです。

ですので、確定拠出年金の場合は企業型確定拠出年金は70歳まで、個人型確定拠出年金(iDeCo)は65歳まで法的には加入でき、企業型確定拠出年金は勤務先の定年と同じ年まで、個人型(iDeCo)は勤務先の定年年齢に関係なく、65歳まで加入できる。ただし、任意継続被保険者になれないと65歳までは加入できない。ただ、加入できる年齢が何歳までであれ75歳までは“運用指図者”ということで掛金は払えないが運用し続けることはできると理解してください。

(理解してくださいといっても相当ややこしいですけどね。自分はどうなんだろうという方はYouTube動画のコメント欄で質問してください。ぱぱっとお返ししますし、他の方の質問コメントも参考になると思いますので)。

それで、視聴者の皆さんが気にする「企業年金の損しないもらい方」に加入期間の延長がどう関係するのかというと退職所得の税額を計算をする際の退職所得控除額が伸びる場合があるということです。

例えば、よく視聴者の方からご質問を頂いているiDeCoの話をしますと、60歳から65歳まで加入できる期間が伸びたので、勤務先の企業型確定拠出年金の加入期間が60歳までといった場合には60歳になったらiDeCoに資産を移換して、退職所得控除の年数をiDeCoに加入していた期間分、伸ばすことができます。

「60歳以降、企業型確定拠出年金の運用指図者になっていればいいのでは?」という質問も頂きましたが、運用指図者の期間というのは退職所得控除の年数に含まれません。

ですので、iDeCoに移した方が、5年分、控除額が増えるということになります。

*この控除額というのは企業年金に加入したトータルの年数が20年以下か20年を超えるかで変わるのですが、20年以下すれば、1年で40万、5年で200万と押さえてしまって構いません。つまり、1,200万円のうち、200万円分税金がかかるのが税金がかからなくなります(税金が取られない)。

終わりに

ここまで、2020年法改正で2022年から変更された部分について加入期間の延長による企業年金を受け取る方々への影響を解説しました。

2022年までのトピックス、これから先の未来予想等まだお話ししたいことはあるのですが文章が長くなりそうなので、次の記事で書きたいと思います。お楽しみに!!