いまさらながら年末調整について その3 ~こうして所得は把握される 勤め人編~

(タイトル画像は、ネットで検索して出てきた神奈川県厚木市のものを拝借いたしました)

年末調整シリーズその3

勤め人 ‐ サラリーマンはもちろん、パート、アルバイト含め、雇用契約されている人 。そして会社役員も含む‐ の所得がどのように市町村、国に把握されるかについてです。

年末調整は、いうなれば、会社等が個々人に代わって確定申告を行って、所得税、住民税の申告を行っているもの、といっていいものです。

所得税は、年末調整ということで、多くの人は最後の給与支給日の振込額で調整されるか、現金で還付されることになります。たまに、足りなかった場合は手取りから減らされます。残念ですね。

ともかく、所得税はその年で完結です。2021年の所得税は2021年中(または遅くとも翌1月までに)精算完了。当年中に課税関係が確定するので現年課税といいます。

これに対し住民税(市県民税)は、納税の事務負担に配慮して、前年の所得を基礎として課税するいわゆる前年所得課税の仕組みを採っています。

給与所得者(サラリーマン)の場合、2021年の所得が確定されると、その所得を元に、2022年6月から翌年5月までにかけて住民税を支払います。ふつう、給与天引きなのでそれほど払っている感覚はないかもしれませんが、払ってます。

この給与を支払っているところ(会社等)が住民税の天引きをして、会社等が納付することを住民税の「特別徴収」と言います。

逆に、サラリーマンが個々に自ら住民税を支払う場合「普通徴収」と言います。

ふつうにサラリーマンをしていると、天引きされた形で納付するのが一般的なのですが、「特別」徴収です。ここがとてもややこしいところなんですが、そうなっています。ふつうは特別。

前置きが長くなりましたが、では、この前年の所得を市町村がどう把握しているかというと、これは会社等が市町村に報告しているからです。

会社等は年末調整の結果である源泉徴収票をその従業員の居住する市町村に提出しています。正確にいうと、源泉徴収票と内容、様式は同じ「給与支払報告書(個人別明細書)」というものを1月31日までに提出しています。

給与支払報告書は、給与を支払っている以上、年の途中で退職していない限り、支払った給料がいくらであろうと提出することになっています。

そのため、全ての会社等がキチンとしていれば、ある人Aさんが勤め先を掛け持ちしていたとしても、各々の勤め先がAさんに支払った給料を、Aさんの住むM市に報告していることになります。

こうして、Aさんの給料、所得はM市の知るところとなり、住民税が決定されるのです。

また、住民税は会社等が天引きして払うのが原則ですので、会社等はM市から従業員個人個人の住民税額を知らされます。

このため、会社等としては、支払っている給与に対してやたら天引きする住民税が高いことに気づき、従業員Aさんの副業を知ることになるのです。

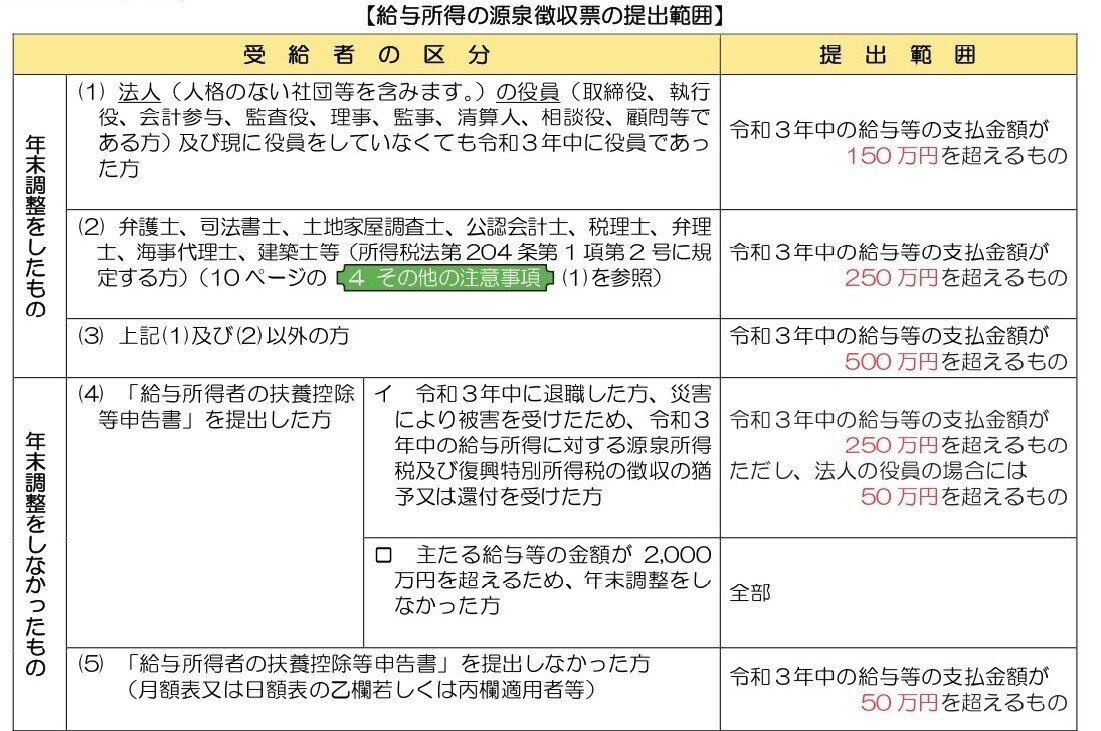

ちなみに、国(税務署)に対しても会社等は給与支払報告書を提出する必要がある場合がありますが、こちらは全員というわけではありません。下記画像の通りです。

要は、単なるサラリーマンであれば、給与が(額面で)500万円を超えると、会社は国(税務署)にもその額をお知らせすることになります。

かくして、市町村と、国は勤め人の所得を把握するのです。

本日は以上です。ご覧いただきありがとうございました。

この記事が気に入ったらサポートをしてみませんか?