医薬品の安定供給について考える

医薬品の安定供給の重要性

医薬品の安定供給の必要性

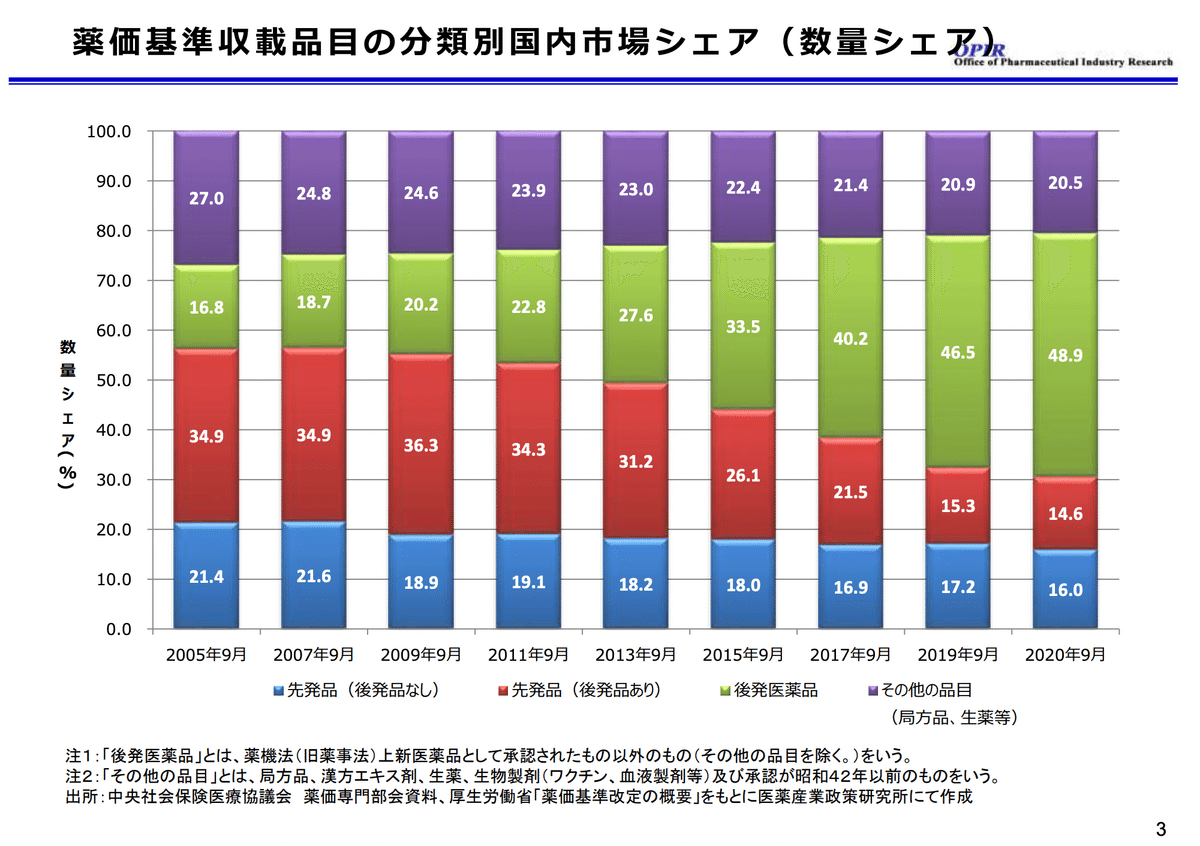

医薬品の安定供給は、国民の健康と生命を守る上で不可欠な要素かと思います。求められるものではなく、むしろ当たり前にあって欲しいものなのでしょう。その医薬品の安定供給と関連が高いジェネリック医薬品(後発医薬品)ですが、近年では、「ジェネリック」という単語も、一般的に知られるようになってきて久しいかと思います。このことは、厚生労働省の資料でも後発医薬品の国内市場シェアが年々増加していることから想像しやすいかと思います。*1

また、使用割合も増加傾向であり、この10年20年の間に大きく変わってきていることがわかってくるかと思います。*1

このように後発医薬品の普及が急速に高まってきている中、日本では近年、後発医薬品の供給が不安定になる事態が発生しており、大きな問題となっています。今回は、後発医薬品の供給不安定性がどのように生じているのか、その背景には何があるのかなどを厚生労働省の資料を中心に整理し学んでいければなと思っています。

後発医薬品の安定供給問題が顕在化するまでの経緯

まずはこれまでの経緯を簡単に整理していけたらと思います。

まず、海外の状況、患者の負担軽減、医療保険財政の改善などの視点から、2007年に「後発医薬品の安心使用促進アクションプログラム」が厚生労働省によって発表され、後発医薬品の使用促進と品質の確保が国の方針として打ち出されました。*2 さらに、2012年の社会保障・税一体改革大綱では、後発医薬品推進のロードマップの作成と使用促進が盛り込まれました。*3

また、ロードマップ内にはガイドラインの作成があり、2016年には、日本ジェネリック製薬協会により安定供給ガイドラインも策定されていました。*4

しかし、2018年にセファゾリン注射剤の供給不安定が発生し、問題が派生していく契機になったことで安定供給に対して重要な課題認識を持つ起点となったのではないかと思います。*5 2019年には、4学会より抗菌薬の安定供給に向けた提言も出されており、安定供給の重要性に対して叫ばれるようになりました。*6

さらには、2020年に抗真菌剤への睡眠誘導剤の混入事案を契機として、品質不正が相次いで続き、さまざまな問題が顕在化してきました。*7

その後もさまざまな企業で行政処分が起きる結果となっています。

医薬品の供給不安定性の原因

限定出荷

さまざまな問題が起きる中、実際医療現場まで薬が届かなくなってきていることも多くなってきています。

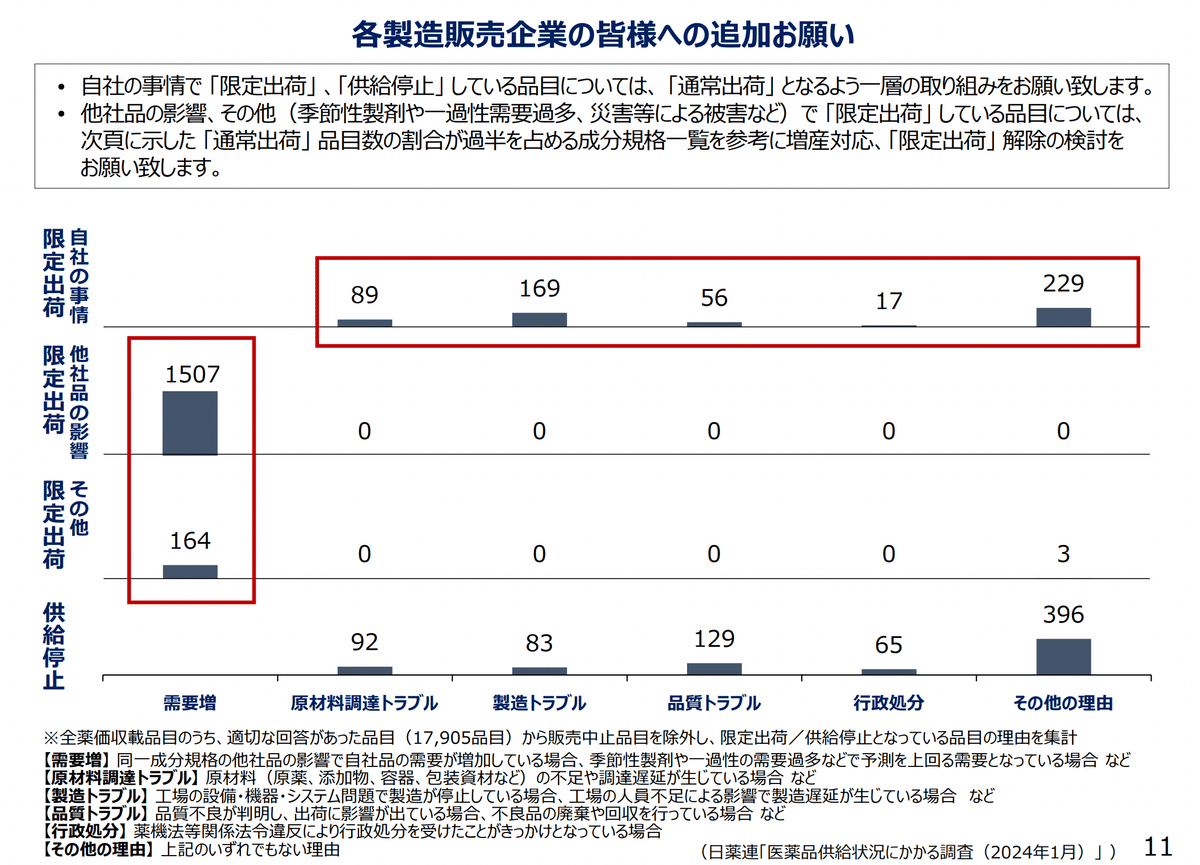

2021年からの複数の医療不正問題とともにコロナ禍なども重なり、2022年8月のデータでは、全体で28.2%、後発医薬品に関しては、41%が出荷停止や限定出荷という事態となっております。*8 限定出荷というのは、出荷量の上限を決めることでそれ以上は出荷しない、増産しませんよという理解です。

2024年1月時点のデータを見ても、全体で25.9%、後発医薬品で35.8%と下がってはきていますが、完全に解消とは言えず、供給不安が一般化しつつある現状が見て取れます。*9

さらに分解していきますと、限定出荷の理由としては、需要増が最も多いことになっており、需要増の中身ををさらに分解すると他社品の影響から連鎖して限定出荷が起こっていることが分かります。*9

他社品の影響ということから、下図にも示されているようにどこかで出荷停止などの問題が起こった際、サプライチェーン上で、在庫を確保しておきたい不安から薬局での注文増加、需要増加から他社も欠品にならないようにするための限定出荷によりブレーキをかけ、卸の在庫減少へと問題が芋づる式に拡大していっているだろうとのことが指摘されています。*10

供給不安に関連する限定出荷にフォーカスしてもこのように複数のステークホルダーにまたがる問題となっています。また、限定出荷になる大元の発生要因である品質不正に関しても詳しく見ていく必要があるかと思います。

原薬製造の海外依存

厚生労働省では、これらの一連の流れを整理し課題を6つに整理しています。*11

①海外製造依存等によるリスク、サプライチェーンが複数化されていな いことによるリスク

②原料物資や原薬調達のコスト

③日本と海外の薬事規制・手続の違い等

④製造販売業者でのリスク評価や対応策の整理の必要性

⑤供給不安の情報の共有不足

⑥実際に供給不安に陥った際の迅速なリカバリーの必要性

これらの課題は、複数の課題が絡み合っているケースもあるかと思います。

例えば、①、②は、複数ソース化の困難性、海外依存などから派生するものでしょう。

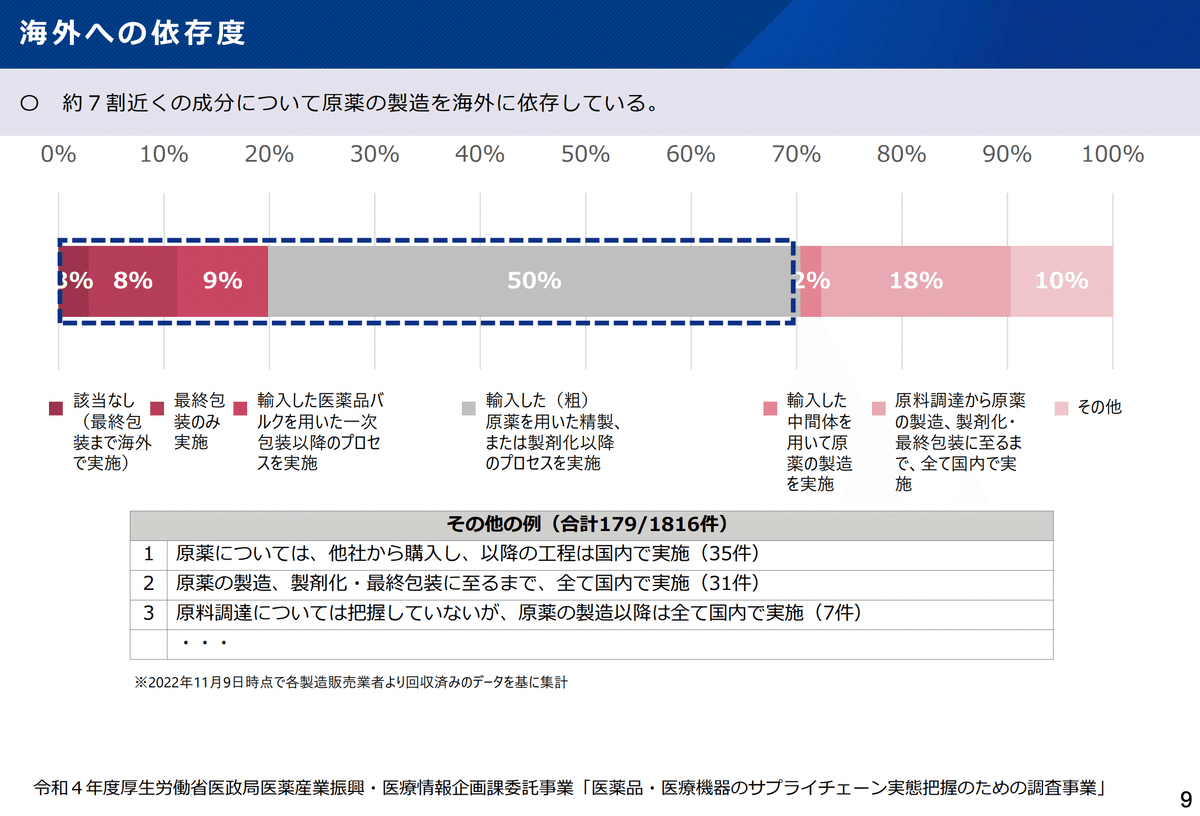

実際原薬の製造に関連する部分のほとんどは海外に依存している実態があります。*12

このような状況ですと、コロナ禍のような世界的に薬の需要が増した際に、他国の需給状況との天秤にもかけられるリスクとなるかと思います。

ドラッグロス・ドラッグラグ

また、そのような世界的な需要増の状況では、日本市場の魅力や強さが問われることにもなるかと思います。現状では、日本市場の魅力低下の傾向が指摘されており、実際革新的医薬品も含めた新規医薬品に関しては年々国内未承認薬は増加しております。*13 その傾向は、特に新規モダリティ領域で多く、将来的には75%もの新規モダリティがドラッグロスになるという予測結果も出ています。*14

ヘルスケア産業について考えた回でも指摘されておりましたが、日本の経済力が低下していくこと、人口減少などから日本の優先度が下がる要因は多いように感じます。

複数ソース化の困難性

そのため、海外に依存するとしても、複数ソース化することで、リスク分散をすることも可能になるかと思います。後発医薬品に関しては現状複数ソース化できてる品目は全体の46.4%となっており、その対策も難しい現状が浮かび上がっております。*15 その理由としては、製造に特別な技術が必要な医薬品が増えてきていること、またそのため製造ラインを共用できないことが挙げられております。*12

またモダリティ別に低分子医薬品とバイオ医薬品で見ると、海外依存や複数ソース化の背景が異なることも指摘されています。*12

薬価制度と多品目少量生産体制

ここまでは、原薬に関連する問題を主に見てきましたが、日本市場の魅力との関連もあり薬価制度も要因の一つとして挙げられています。*16

後発医薬品の使用推進と新薬創出加算の縮小による投資回収の悪化、他にも同資料では、中間年改定継続による新薬でも薬価が毎年下げられる仕組み、そのような状況から日本市場への上市のインセンティブが下がることなどが懸念点として挙げられており、主要国の中で日本のみバイオ医薬品市場がマイナス成長と予測されております。*16

また、このような薬価に関する問題は新薬だけでなく後発医薬品にもあります。

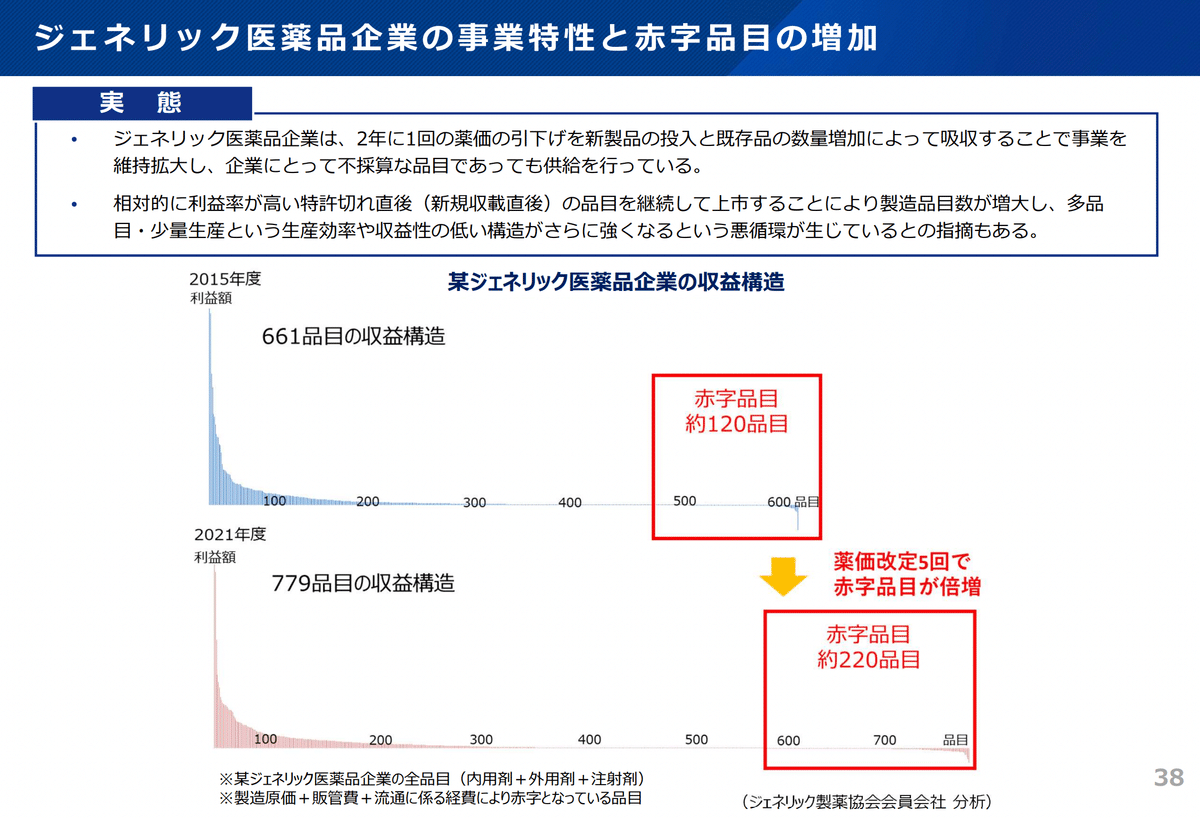

毎年薬価改定の影響で、後発品も薬価を維持しにくくなっており、さらに原材料価格の高騰のダブルパンチにより収益性の悪化が懸念されております。*17

さらには、それらの状況を補うため、利益率の高い新規後発医薬品を持続的に投入し続けることとなり、製造品目数は増加し、製造効率は悪くなり、赤字品目が増加していくという一連の悪循環が起こる要因となっております。*13 また、以下のスライドでは、その一連の流れを全体構造としてまとめられております。*10

実際、シェア1%未満の品目を製造している割合は26%あり、多品目少量生産の実態が浮かび上がってきています。*18

医薬品の安定供給と後発医薬品産業の在るべき姿

経済財政運営と改革の基本方針2021(骨太の方針)で示されている後発品数量シェア80%以上は、達成直近まできており、後発品市場も成長鈍化が予想されます。*1,18,19 また、今後後発品に切り替わる予定の大型品目のトレンドはバイオ医薬品となっており、先にも示したようにバイオ医薬品に関しては日本のみマイナス成長予測であり、現状のビジネスモデルの継続では、低分子化合物主体の後発医薬品市場も同様に縮小していくことが予測されるかと思います。*16,18

このように薬価制度の変更、原薬の海外依存によるサプライチェーンの脆弱性、多品目少量生産の実態などにより収益性の低下が起こり、連鎖的に品質低下・供給不安定につながる事態が起こっている可能性があるのかと思います。

具体的に厚生労働省では、後発医薬品産業の在るべき姿として以下のような方向性が示されています。*20

今後の後発医薬品産業の在るべき姿として、品質の確保された医薬品を安定的に供給できるよう、まずは以下 の3点の実現を目指していくこととしてはどうか。

① 全ての企業において製造管理・品質管理体制が整っていること(製造管理・品質管理体制の確保)

② 収益と投資の好循環が確立しており、産業として持続可能な形になっていること(持続可能な産業構造)

③ それぞれの企業において医薬品を安定的に供給できる体制が保たれるとともに、産業全体として必要に応じ て増産を行う余力のある体制が確保できていること(安定供給能力の確保)

①製造管理・品質管理体制の確保に関しては、無通告立入検査など薬事監視の向上、製造・品質管理の人材育成などが議論されており、また複数企業による品質管理業務の協業などの好事例の展開なども期待されております。*21

協業については、ネクスレッジ株式会社の資料で、各社の強みにより相互に補完できる協業体制の構築が提案されております。*22 品目統合やセントラルユニット方式の導入などで品質基準の底上げにつながる可能性が示されています。*22

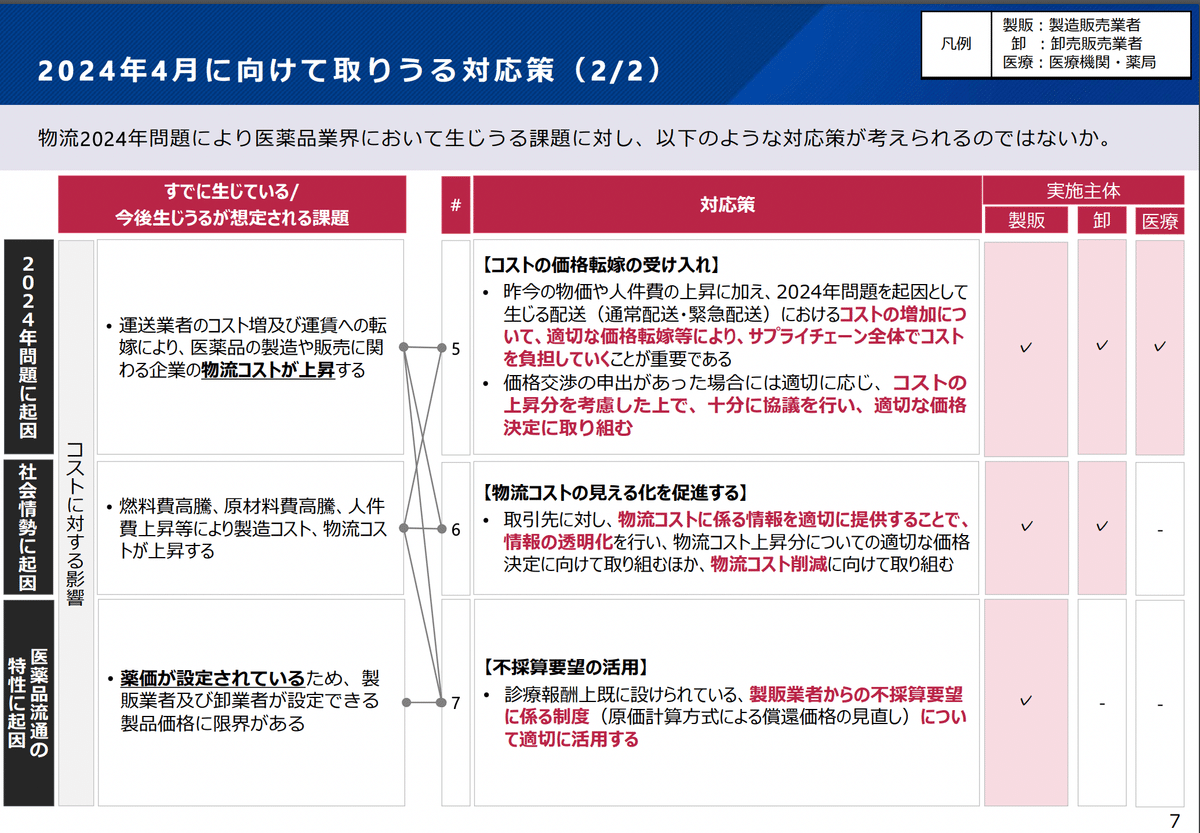

続いて、後発医薬品産業の在るべき姿の②持続可能な産業構造に関しては、少量多品目構造解消のため、新規収載時の価格設定の厳格化、薬価削除プロセスの簡易化などが検討されています。*20 また、「後発医薬品企業が安定的に収益をあげ、品質の確保された医薬品の供給に向けた投資を行う好循環を生み出すための価格や流通の在り方」として、特に医療上の必要性の高い医薬品として基礎的医薬品、安定確保医薬品(カテゴリーA)、不採算品再算定品などは、価格交渉の段階から別枠とし、個々の医薬品の価値を踏まえた単品単価交渉とすることなどが、「医療用医薬品の流通改善に向けて流通関係者が遵守すべきガイドライン」に盛り込まれております。*20,23 これは、多品目とセットの問題であり、価格交渉が総価取引になりやすい背景もあるようです。*24 また、流通に関しては働き方改革による物流2024年問題が影響してくる可能性もあり、価格交渉の部分だけに焦点を当てた対策だけでは不十分にならないかは注意が必要そうです。*25

最後の後発医薬品産業の在るべき姿の③安定供給能力の確保に関しては、①や➁に関連するものと共に、供給不足が起きた場合の供給状況や安定供給等の企業情報など主に情報の可視化が検討されています。*20,26

今後、供給不足が生じるおそれがある場合に早期報告により当該不足を未然防止することを目的とする供給不安報告や供給情報の速やかな医療機関への共有を目的とする供給状況報告が提案されています。*26

また、安定供給等の企業情報としては、品質が確保された後発品を安定供給できる企業を評価するものとし、以下のような指標が検討されており、赤枠の部分を先行して今回の薬価改定から活用されているようです。*27

これらの指標で医薬品の安定供給確保のために取り組んでいるとプラス評価されるという取り組みのようです。*28

実際、令和6年度の薬価改定告示を受けて、A区分企業は40社となり、プラス評価分の対象となったのは78成分規格であったようです。*29

医薬品の安定供給について考える

医薬品の安定供給について、経緯・背景などから一連個人的になぞってきました。

様々対策はとられていく方向ですが、それでも構造的に問題があることから、すぐに解消となるのは難しいのではないかと思います。また、医薬品製造までのサプライチェーンだけの問題でなく、流通、提供に関連する医療機関まで様々な側面から考えていかなければいけないことがわかりました。

医療費高騰が懸念されるため、後発品の普及を優先した結果、長期的な視点で見たグランドビジョンが描けていなかったことが大元の原因としてはあるように思いました。もしかしたらあったのかもしれませんが、現場にまで浸透できていたかは疑問です。見えている問題だけに合わせて部分最適化を進めた結果のいびつな構造が、人口減少やコロナ禍などから様々な問題が顕在化する結果となり、集約化・再編など行わざるを得ないのは必然ともいえるのかもしれません。また、新薬など思った以上に日本に来ていない事実が既にあることは個人的に驚きでした。今のようなままでは、地域フォーミュラリーなどを実行するとしても、絵に描いた餅となり、またさらなる市場の魅力低下につながるリスクも多分にあるのかなと思います。

エビデンスギャップを意識しつつ、価値のある薬や治療にきちんと費用対効果が紐づくようにまさにEBMを実行していく必要があるのかとおもいます。市場が縮小していく中で、リソースを公平に分配しなくてはいけない状況では、ヘルスケアの回でも紹介しましたが、安宅和人氏の「逆のスケーラビリティ」の考え方を意識しながら、自身の行動は市場にとってマイナスとなるのかプラスになるのかを、個々人でも考えていく必要があるのかもしれないなと思います。*30

例えば、エビデンスの限定されている鎮咳薬の供給不安に関しては、色々と考えさせられます*31,32。鎮咳薬の供給不安で、対応に迫られる後発品企業、追加発注や欠品確認などに対処する医薬品卸、欠品や感染対策に翻弄される医療従事者や患者さん、みんなが疲弊しながら頑張った結果、これは誰が幸せになる構図だったのかには少し疑問が残ります。エビデンスの限定された薬に対してどこまでリソースを割くべきなのか、やった方がいいことはたくさんある中で何を基準に整理していくかを考えることは、サーキュラリティにも繋がり、現場が疲弊して終わる売り切りモデルのような形にはなりにくくなるのかなと思いました。

今回、色々と調べてみまして勉強不足なところもまだまだ多いことが分かりましたので、今後も継続して学んでいければなと思います。

ヘッダー画像:generated by DALL-E

【参考資料】

*1:厚生労働省.令和4年8月31日.医薬品業界の概況について

*2:厚生労働省.平成19年10月15日.後発医薬品の安心使用促進アクションプログラム

*3:厚生労働省.平成25年4月5日.「後発医薬品のさらなる使用促進のためのロードマップ」について

*4:日本ジェネリック製薬協会.2016.05.01.安定供給ガイドラインについて(2024年3月2日参照)

*5:厚生労働省.令和2年3月27日.これまでの経緯等

*6:日本感染症学会.令和元年9月2日.抗菌薬の安定供給に向けた4学会の提言 −生命を守る薬剤を安心して使えるように−

*7:厚生労働省.令和4年8月31日.医薬品業界の概況について

*8:厚生労働省.令和5年3月17日.資料1 医薬品の安定供給に関する最近の状況

*9:日本製薬団体連合会.2024年2月.「医薬品供給状況にかかる調査(2024年1月)」

*10:厚生労働省.2023年2月15日.医薬品の安定供給について

*11:厚生労働省.令和2年9月.医療用医薬品の安定確保策に関する関係者会議 取りまとめ

*12:厚生労働省.令和5年6月16日.資料1 サプライチェーン強靱化

*13:厚生労働省.2022年10月12日.これまでの意見及び論点案について

*14:ボストン コンサルティング グループ.令和6年2月8日.新規モダリティにおける ドラッグラグ・ロスの現状

*15:厚生労働省.2023年12月4日.生産効率の向上/ その他、AGやサプライチェーンの強靱化など

*16:米国研究製薬工業協会.2022年9月22日.日本の患者さんと日本経済のための 薬価制度の改善に向けて

*17:日本ジェネリック製薬協会.2022年9月22日.ジェネリック医薬品業界の現状と課題 及び流通・薬価制度に関する提案

*18:厚生労働省.2023年12月25日.後発医薬品産業の在るべき姿の明確化

*19:内閣府.令和3年6月 18 日.経済財政運営と改革の基本方針 2021

*20:厚生労働省.2024年3月1日.後発医薬品産業の在るべき姿と対策の方向性(論点)

*21:厚生労働省.2024年2月28日.【資料2-1】参考資料

*22:ネクスレッジ株式会社.2023年11月13日.GE業界再編に関する具体的手法に関する検討

*23:厚生労働省.令和6年3月1日.医療用医薬品の流通改善に向けて流通関係者が 遵守すべきガイドライン(2024年3月5日参照)

*24:厚生労働省.医薬品の迅速・安定供給実現に向けた総合対策に関する有識者検討会報告書(ポイント)(2024年3月5日参照)

*25:厚生労働省.2023年12月21日.物流2024年問題の医薬品業界への影響と 考えられる対応について

*26:厚生労働省.令和6年2月6日.資料1-1 医薬品供給情報の報告等

*27:厚生労働省.2024年1月31日.後発品の安定供給に関連する情報の公表等に関す るガイドラインについて(中間報告)

*28:厚生労働省.令和5年11月17日.令和6年度薬価改定について

*29:株式会社ミクス.2024/03/05.24年度薬価改定で試行導入の後発品の企業指標 「A区分」は40社 78成分規格124品目が別価格帯に(2024年3月7日参照)

*30:安宅和人.2023-12-30.逆のスケーラビリティ(2024年3月9日参照)

*31:Donald C Bolser,et al.2007;PMID: 17218808

*32:Lee PCL, et al.2000;PMID: 11045895