財務分析の流れ① まずはここを見よう(総資本利益率(ROA))

企業の現状を分析する1つの手法に決算書を基に行う財務分析があります。

様々な項目を数値で評価でき、会社法で年次での作成が義務付けられているため、ほぼどの企業も保持している(入手できる可能性が高い)、ほぼどの企業も保持しているので他社比較、業種比較などがしやすいので企業分析のスタンダードな手法になっているかと思います。

今回はその財務分析を行う場合の流れ、方法を「個人的見解を多く含んでますが」列記したいと思います。

まず何から見るの?

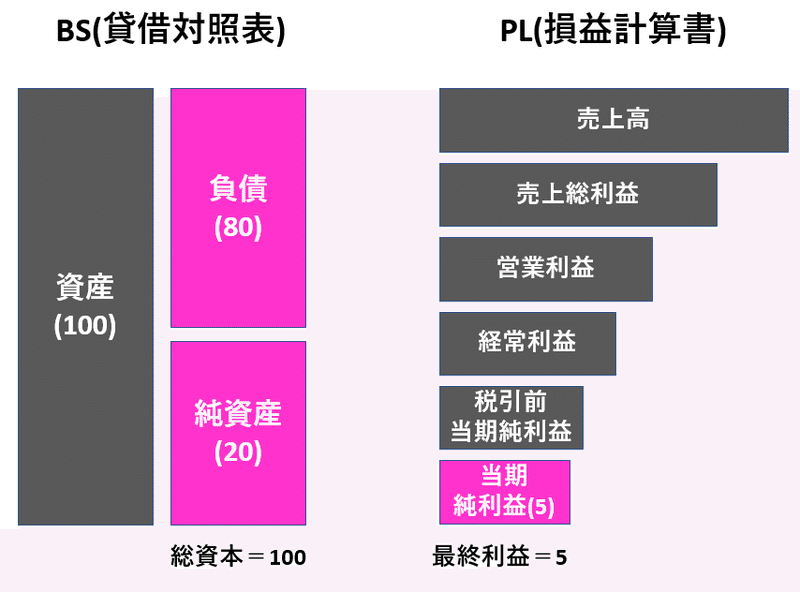

今回の件はとある企業の財務分析をするにあたり、当該企業からBS(貸借対照表)とPL(損益計算書)の2つを手に入れてそれを基に分析する、という前提で話を進めたいと思います。

BSにもPLにも色々な勘定科目がズラーっと並んでいて、一見すると、どこから見ればいいかわからないかもしれません。その場合は、はじめに全体像を見てみるようにしましょう。

BSとPLを掛け合わせた経営効率

BSだけだと資産や負債、自己資本などの状況しか分かりません。

PLだけだと売上や利益の状況しか分かりません。

経営は資本を活用して利益を出して成長、継続していくものなので、

いかに資本を活用して利益を出せているか、の分析で全体感を見てみましょう。

総資本利益率(ROA)

具体的にはこれをまずは見てみるのがいいかなと思います。

シンプルにROAと言ったりします。総資産利益率と言うケースもあるかもしれませんが、本記事では総資本利益率で・・

(また、他にもこの項目を見る、という方もいるかもしれません。

が、私はあまりたくさんの指標見たくないので・・笑)

BS、PLのここを使います。

サンプルで数字を入れておきました。

負債と純資産を足した総資本の100と最終利益である当期純利益の5を使ってどれだけの利益を出せたかを測ります。

計算式:当期純利益/総資本×100

サンプルの場合、ROAは5%となります。

では次にこのROAの数値がいいの悪いの、についてですが。

あくまで一般的にですが、

10%ほど:優良

5%ほど:良い

1~2%ほど:普通

あたりで判断されてるというように言われています。

(社会情勢などによって一般数値も変わることもあります)

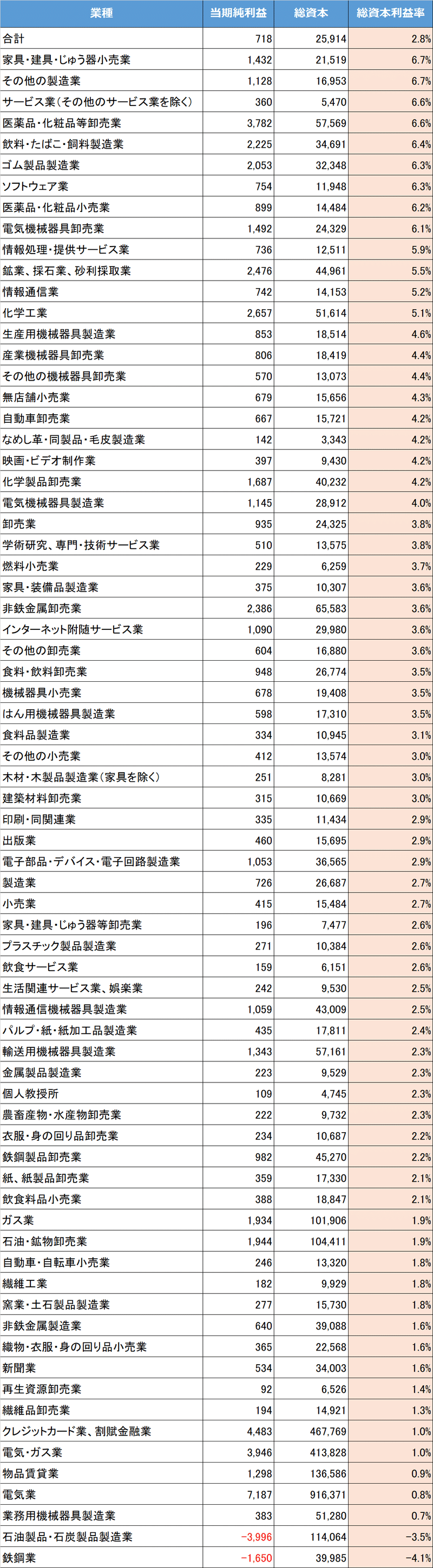

業種別の総資本利益率の平均値

最後に業種別の数値も見ておきましょう。

以下の表は経済産業省が出している企業活動基本調査より作成しました。

2019年度の実績となり、コロナの影響がまだない、少ない時期のデータかと思いますので、少ししたらまた変わると思います。

出典:「2020年企業活動基本調査確報-2019年度実績-」(経済産業省)(https://www.meti.go.jp/statistics/tyo/kikatu/result-2/2020kakuho.html)を加工して作成

まずはこの分析を行い企業の全体像を掴んでみましょう。

この記事が気に入ったらサポートをしてみませんか?