健康保険組合、どうあるべき?【8割不要説】

「8割の健保組合は、赤字です。」

日本の健康保険組合に対して、このままではやばいんじゃないかと素朴な疑問を抱いています。そこで、そもそも健康保険組合とは何かと現状を紐解いて、今後向かうべき方向性を考えていきます。

77.9%の健保が赤字

2021年度の健康保険組合の予算によると、1,387の健康保険組合のうち1,080組合が赤字を予定しています。「77.9%」の健保が赤字という衝撃的な数字です。

コロナの影響もありますが、高齢者の医療費の負担増加が主な要因で健保財政は悪化の一途をたどっています。

『令和3年度健康保険組合 予算編成状況について』を見ると、2020年度は911組合が赤字予定だったのが、2021年度は1080組合と悪化していることがわかります。全ての健保の赤字総額も2284億円増加し、5602億円に。

いったいなぜここまで深刻な状況になってしまったのでしょうか。

健康保険組合とはどうあるべきか?

「健保財政がやばい」ということは何十年も前から分かっていたことです。少子高齢化が進む中で、1,387組合ある日本の健康保険組合が今後20〜30年の時間軸でどのように変化していくべきなのか、考えていこうと思います。

結論としては「赤字健保の経営統合」と「保健(予防)事業の撤退」の2つが鍵になると僕は考えています。

また、高齢者の自己負担率向上(または収入ではなく資産ベースで自己負担額が増える仕組みの導入)、保険適用外の治療や薬の拡大、健保の統廃合と流動化を断行することになるだろうなと思っています。

「そもそも健康保険組合とは何か」「赤字がこんなに多い要因は何か」「今後どうなっていくべきなのか」を1つずつまとめていきます。

そもそも「健康保険組合」とは何か?

「健康保険組合」とは、文字通り「健康」についての「保険」を運営している「組合」です。「健保(けんぽ)」や「健保組合」と呼ばれることが多いですね。

でもいざ「健康保険組合とは何か?」と聞かれると曖昧な認識の方も多いかと思うので、法的な位置付けや設立方法について整理していきます。

【1】公的医療保険の中での位置付け

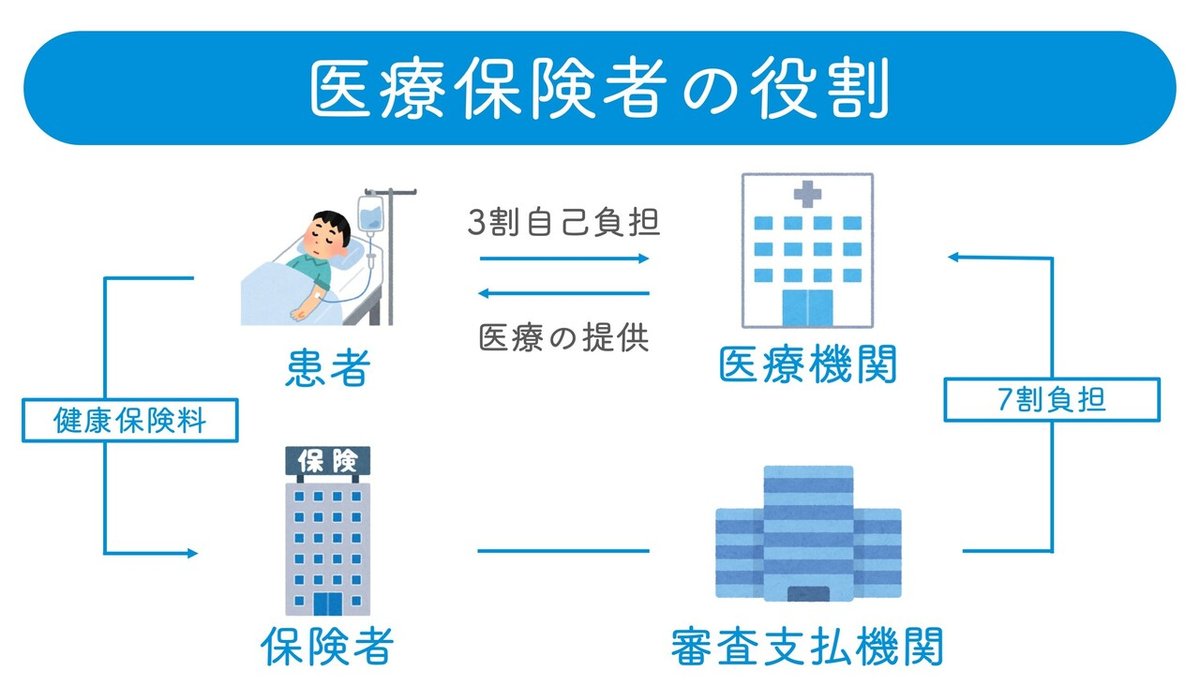

「健康保険」は、日本の公的医療保険の1つです。企業で働く労働者(被用者)向けの医療保険が健康保険になります。

サラリーマンが加入する健康保険には、大きく分けると「協会けんぽ(全国健康保険協会)」と「健康保険組合」の2種類があります。「協会けんぽ」は中小企業がまるっと加入している健康保険、「健康保険組合」は大きめの企業が加入している健康保険です。「健康保険組合」には約3000万人が加入しています。

「健康保険組合」には、1社単独で設立している健保と、業界や地域ごとに複数社が集まった健保があります。

ちなみに、僕自身は現在「協会けんぽ」に加入しています。保険証をみると、自分が加入している健保がどこなのかわかるので、興味のある方は確認してみてください。

【2】健康保険の目的

「健康保険法」という法律で、健康保険(協会けんぽ/健康保険組合)については規定されています。

(目的)

第一条 この法律は、労働者又はその被扶養者の業務災害以外の疾病、負傷若しくは死亡又は出産に関して保険給付を行い、もって国民の生活の安定と福祉の向上に寄与することを目的とする。

毎月給与天引きされている「健康保険料」を集めて、加入者がケガをしたり、病気になったり、死亡、出産があった際に保険給付をすることで、万が一の医療リスクに備えて生活できるようにすることが健康保険の目的です。

つまり、医療費が3割負担で済んでいる残り7割の部分を支払ってあげるのが健康保険の1番メインの事業です。

(基本的理念)

第二条 健康保険制度については、これが医療保険制度の基本をなすものであることにかんがみ、高齢化の進展、疾病構造の変化、社会経済情勢の変化等に対応し、その他の医療保険制度及び後期高齢者医療制度並びにこれらに密接に関連する制度と併せてその在り方に関して常に検討が加えられ、その結果に基づき、医療保険の運営の効率化、給付の内容及び費用の負担の適正化並びに国民が受ける医療の質の向上を総合的に図りつつ、実施されなければならない。

健康保険法第二条には、時代の変化に応じて、健康保険も変化していかないといけないぞということが規定されています。

【3】健康保険組合の設立方法

健康保険組合のうち単一健保は700名、総合健保は3000名以上の被保険者がいれば設立することができます。

厚生労働大臣の認可を受けると健康保険組合を設立できます。

(設立)

第十一条

一又は二以上の適用事業所について常時政令で定める数以上の被保険者を使用する事業主は、当該一又は二以上の適用事業所について、健康保険組合を設立することができる。

2 適用事業所の事業主は、共同して健康保険組合を設立することができる。この場合において、被保険者の数は、合算して常時政令で定める数以上でなければならない。

また、厚生労働省は企業に健康保険組合の設立を命ずることもできます。

第十四条

厚生労働大臣は、一又は二以上の適用事業所について常時政令で定める数以上の被保険者を使用する事業主に対し、健康保険組合の設立を命ずることができる。

2 前項の規定により健康保険組合の設立を命ぜられた事業主は、規約を作り、その設立について厚生労働大臣の認可を受けなければならない。

「大きすぎる企業は、協会けんぽにいつまでも加入していないで、自前の健康保険組合を作って運営してくれよ」という意図が垣間見えます。ちなみに、これまで厚生労働省が健康保険組合の設立を命令して、健康保険組合が設立されたことは一度もありません。

【4】企業が健康保険組合を設立するメリット

ではなぜ1,387組合もの健保が設立されているのでしょうか?「8割赤字に追い込まれるような事業を、わざわざ自社で設立する意味あるの?」と疑問に感じるのが、普通の感覚でしょう。

答えはシンプルで、企業にとって節税になるからです。健康保険料を安く抑えることで、コストカットできるという大きなメリットがあります。

例えば、日本企業の中でも営業利益がトップクラスのトヨタ自動車の健康保険組合を例に見ていきましょう。2021年度の協会けんぽの健康保険料率が「9.8%」なのに対して、トヨタ自動車健康保険組合の健康保険料率は「8.3%」です。

つまり、「1.5%」も安く健康保険料を抑えられているということです。

トヨタ自動車の賃金総額を7万人×平均年収850万円でざっと5950億円と見積もると、1%の削減でも年間約60億円、0.5%でも30億円のコストカットになるということになります。

(※厳密にいうと、健康保険料は従業員と会社の両方で負担しています。また、大手企業は会社が負担する比率を大きくしていることが多いです。)

1人の従業員からすると、「1.5%」の差は微々たるものかもしれないですが、企業からすると健保組合を作ることは数千万〜億単位のコストカットになるのです。

【5】健康保険組合の名称独占

余談ですが、「健康保険組合」という名前は、勝手に名乗れるわけではありません。また、健康保険組合は、その名前に「健康保険組合」と付けなければならないと健康保険法10条で規定されています。

(名称)

第十条 健康保険組合は、その名称中に健康保険組合という文字を用いなければならない。

2 健康保険組合でない者は、健康保険組合という名称を用いてはならない。

僕が勝手に、「日本一健康になれる健康保険組合」みたいな団体を作って名乗ったら、めっちゃ怒られるということです。

なぜ79%もの健保が赤字なのか?

企業は節税のメリットがあるため健康保険組合をたくさん設立してきました。ではなぜ8割もの健保が赤字に追い込まれているのでしょうか?

【1】高齢者の医療費を、現役世代が負担する構造

健康保険組合が赤字に追い込まれている理由はたった1つです。「高齢者の医療費として、後期高齢者医療制度にあてる拠出金・支援金の金額が急増しているため」です。従業員から健康保険料を集めて、加入者の医療費を負担するだけではなく、高齢者の医療費も現役世代の給与から負担してあげる構造になっています。

『全世代対応型の社会保障制度を構築するための健康保険法等の一部を改正する法律案について』によると、平成30年の健保組合が後期高齢者の医療制度に支払っている金額は上記の通りです。前期調整額が1.6兆円、後期支援金が1.9兆円で合計3.5兆円になります。支出の7.2兆円のうち約半分が高齢者の医療費に当てられてしまっているのです。

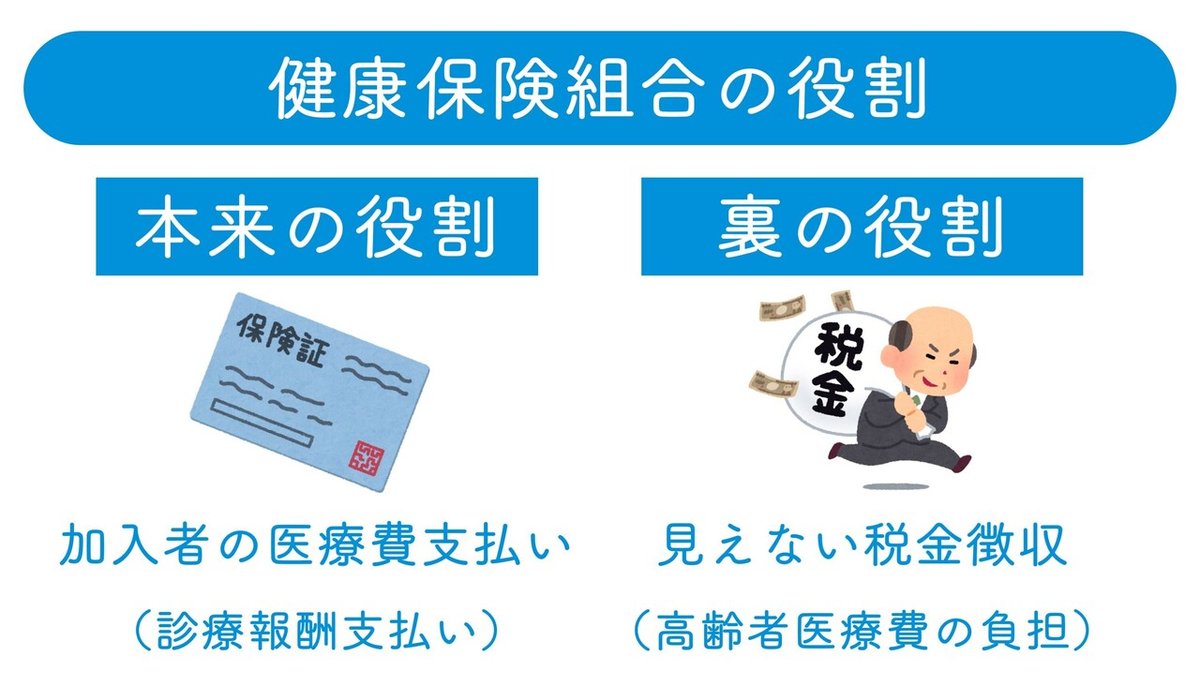

【2】健康保険組合の裏の役割

健康保険組合の本来の役割は、医療費の支払いです。健康保険料を普段の給与から天引きして集めて、万が一怪我や病気をしたときに医療費の7割を支給します。

しかしながら、裏の役割として「見えない税金徴収」に使われているのも実態です。

高齢者医療費が増えていく中で、どこかから税金を徴収するしかなく、見えにくいところで現役世代の税負担を増やしています。そのため、健保組合が赤字なのは、健保のせいではないのです。

【3】東京都情報サービス産業健康保険組合(TJK)の支出

有名な健保組合の一つ、TJKの支出を見ると、右半分の円のうち、約半分が高齢者医療への負担金584.6億円となっています。保険給付費の564.2億円よりも大きい金額になっています。

【4】関東ITソフトウェア健康保険組合の支出

関東ITソフトウェア健康保険組合の支出の合計金額も、約2325億円のうち、約1039億円なので「44.7%」が高齢者への医療費に充てられる納付金・支援金になっています。

【5】赤字健保の対応:協和キリン健康保険組合の事例

赤字の組合が取る対応は大きく「積立金の取り崩し」と「保険料率の引き上げ」の2つです。

①積立金の取り崩し

1つ目が積立金の取り崩しです。余っていたお金を取り崩しているだけなので、ただの延命措置になります。

②保険料率の引き上げ

2つ目が保険料率の取り上げです。結果として、保険料率が協会けんぽと大差ない健康保険組合が増えてきてしまっています。

事例として、協和キリン健康保険組合のHPに案内があります。

保険料率引き上げにご理解を

当健保組合の保険料率は、中小企業が多く加入する協会けんぽや大企業が多い健保組合平均と比べて低率です。また、健保組合のなかでも上位13%以内に入っています。

しかし、経常収支が均衡するために必要な実質保険料率は、平成25年度予算では7.8%となっています。現在の保険料率6.6%と比べると1.2%満たないわけですが、不足分は別途積立金を取り崩して対応してきました。皆さまには、保険料率を引き上げざるを得ない、当健保組合の現状にご理解をいただきたいと考えております。

健保組合の支出の中には、これまで説明した義務的支出の他に保健事業費等があります。保健事業費の殆どは疾病予防対策費で、主に特定健診や特定保健指導、人間ドック等の費用補助や定期健康診断費用の一部として使われています。保険料率引き上げにあたっては、より一層の歳出削減が求められるところですが、これらの事業については現行レベルを維持し、今後もご加入の皆さまの健康の保持増進を最優先課題として積極的に取り組んでいきます。その他の事業については、事業の休止や廃止、隔年実施等の見直しを進め、経費節減の努力をしていきます。

現在、当健保組合がおかれている厳しい環境を乗り切り、財政を維持していくためには、保険料率の引き上げだけでなく、支出の大きな割合を占める医療費(保険給付費)の伸びを抑制することも大切です。皆さまの病気予防に向けた取り組みの実践が、将来の医療費支出を減らすことに繋がります。年1回の健康診断と歯科健診を受診することや、心の健康維持に意識を向けることにより、健保財政の健全化へご協力いただくよう最後にお願いします。

(健保組合財政Q&A | 協和キリン健康保険組合)

財政が切実な様子がひしひしと伝わってきます。

【6】「2022年危機」は高齢者自己負担増だけでは全然解決できない

健康保険組合が赤字になっていっている要因として、「2022年危機」という問題があります。2022年から、後期高齢者が急増していくことで、健保組合が負担する拠出金の金額も急増してしまうため、赤字に追い込まれる健保が増えているということです。

現役世代は減って、後期高齢者が急増すれば、健保財政が破綻へと向かうのは自明です。そのため、「高齢者の医療費の自己負担比率の引き上げ」が行われます。

健保連では従来、「団塊の世代」が75歳以上の後期高齢者になる22年度から拠出額が一段と膨らみ、保険料率が10%を超えるという「22年危機」を想定していた。コロナがその危機を1年早め、健保には厳しい判断が迫られている。

(出典:大企業の健保、78%が赤字 コロナ前から倍増|日経新聞)

しかし、これだけでは期待できる抑止効果は微々たるものです。2025年までの4年間に累計「3兆2400億円」の支出が増えるうち、「3100億円」を抑止できるだけです。

健康保険組合には、もう少し抜本的な変革が必要です。

健康保険組合の事業構造

ここから健康保険組合を黒字化するために必要なことを考えていきます。

【1】経営改善の基本

健康保険組合の経営の基本構造を見ていくと、経営改善のために何が必要かが見えてきます。

健康保険に限らず、事業の経営改善の基本は「売上をあげる」か「経費をさげる」ことです。

【2】保険事業の基本構造

保険事業において「売上」とは「保険料(加入者の年収×保険料率)」のことです。

必要経費である「支出」は、「保険給付金額」+「事業運営コスト」になります。保険給付金額とは、医療費の7割負担による支出です。事業運営コストとは、手続きのための人件費、システム費用や予防事業などにかかる予算が入ってきます。

そのため、保険事業の経営改善の基本は4つの方法があります。

保険事業の経営改善の基本

【1】加入者の平均年収を増やす

【2】保険料率を上げる

【3】加入者の医療費を減らす

【4】事業運営コストを下げる

健康保険組合を黒字化する4つの方法

保険事業の経営改善の基本を踏まえ、健康保険組合を黒字化する4つの方法をまとめます。

【1】加入者の平均年収を増やす

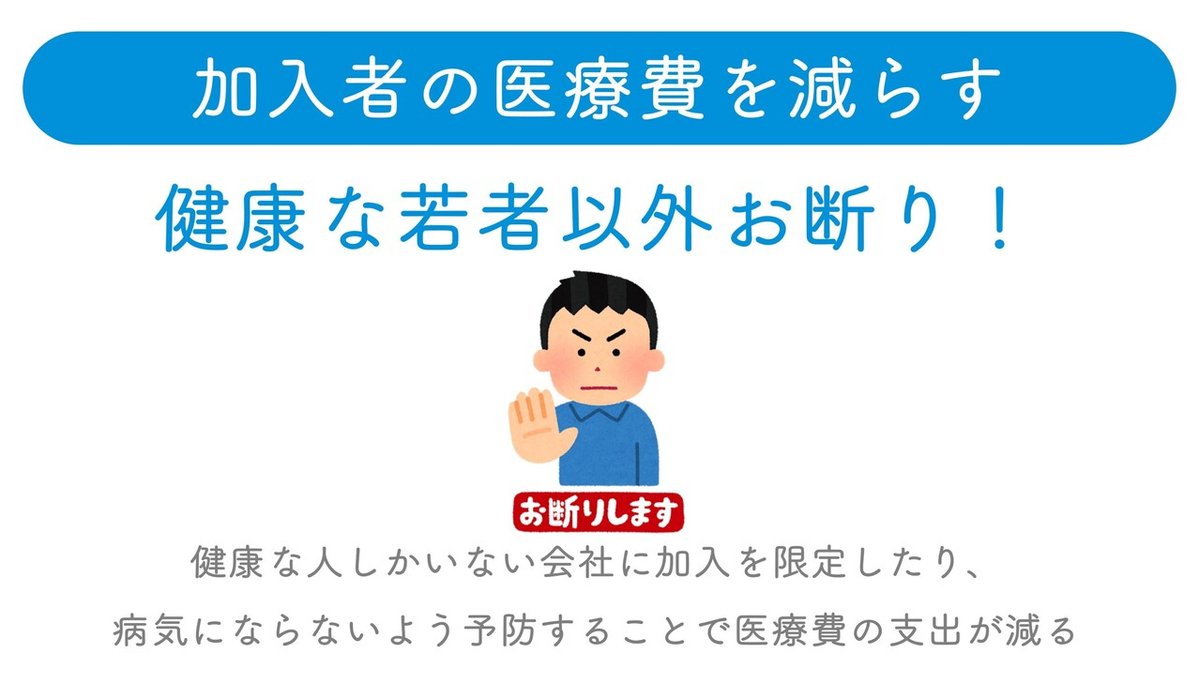

1つ目が加入者の平均年収を上げるということです。年収が高ければ、保険料率が同じ9%でも収入が増えます。そのため、平均年収が高い業界だけで健康保険組合を作ったり、平均年収が低い企業は加入できないようにすると黒字化しやすくなります。

【2】保険料率を上げる

2つ目が保険料率を上げるということです。協会けんぽと同じ水準の10%近くまで保険料率を上げている健康保険組合も少なくありません。

保険料率が上がると、健康保険料の金額が増えて、労働者の手取りは気付かぬうちに減っていきます。

【3】加入者の医療費を減らす

3つ目が加入者にかかる医療費を減らすことです。例えば、関東ITソフトウェア健康保険組合はIT企業で働く年収の高い若者が多いことで有名です。若者が多ければ、病気で医療費がかかる可能性は低いので、健康保険組合の支出を安く抑えることができます。

【4】事業運営コストを下げる

4つ目が事業運営コストを下げるということです。健康保険組合の経営は非効率な面が多々あります。徹底的にコストカットして、効率的・合理的に健保事業を運営していくことが、全ての健康保険組合に求められています。

【5】健康保険組合が注力すべきこと

さて、上記4つのうち健康保険組合は何にどう注力して経営改善を進めていくべきでしょうか。

僕は「3.加入者の医療費を減らす」と「4.事業運営コストを下げる」を、1つの健保の自助努力に任せずに社会全体として本気でやらないとまずいと思っています。そのために、もっと健保経営の市場を流動化して、経営統合、解散、設立を自由化しないといけないのではと思っています。

1387の健保組合を、もっと経営統合すべき!

1387も健康保険組合があっても、あんまりメリットがなくてむしろデメリットが多いのが現状だと感じています。そのため、もっと自由に競走できるよう流動化して、良い健保が増え、悪い健保は淘汰されていく必要があるのではないかと思っています。

【1】健康保険組合が存在する社会的メリット

健康保険組合が1387も存在するメリットは何でしょうか。

制度設計当初は、企業からすると「保険料率を下げられる」メリットがありました。しかし、高齢者医療費の負担が増えて健保を新設するメリットも、継続するメリットもあまりないのが現在の状況です。

赤字の健康保険組合が、解散せずに存在する社会的意義としては、「自前で運営することで医療費を無駄に使うモラルハザードを防ぐことができる」「予防の自助努力が生まれやすい」という2点が挙げられます。

赤字の健康保険組合の存在意義

・モラルハザードの防止

・予防事業への自助努力

【2】健康保険組合が存在する社会的デメリット

一方で、1000以上もの赤字健保が残り続けることにはデメリットもあります。オペレーションの非効率、予防事業の非効率、ヘルスケア産業の非効率を生んでいるのが大きな問題だと僕は思っています。

まず健保のメインの事業は、問題なく7割の医療費支払いができれば良いオペレーションです。このオペレーションに1000以上のやり方で創意工夫することにあまり付加価値はありません。徹底的に1387の健保のオペレーションを効率化すべきですが、数が多いことでたくさんの非効率が生まれています。まだまだアナログに紙文化が残っていたり、FAXや郵送で書類提出が必要だったりします。

次に予防事業の非効率です。高齢者医療費の負担増によって赤字に追い込まれている健保に対して、「予防で医療費下げる努力も、各自の健保でがんばって」というのはちょっと無理があると思います。また、健常者が多い健保は予防事業に投資することによる医療費削減への投資対効果が低いです。そのため、予防事業に対して健保の経営資源を投資対効果が出せる領域に再分配する視点が必要なのではないかと感じています。

最後に、ヘルスケア産業でスタートアップや大手企業が事業を創る上で、健保の多さが障壁の1つになっていることが挙げられます。

赤字の健康保険組合を解散すべき理由

・無駄に1387通りに煩雑化されたオペレーションを徹底的に標準化してコスト削減すべきだから

・予防事業は自助努力で丸投げするのではなく、ビッグデータを利用して効率的に経営資源を分配すべきだから

・健保の多さがヘルスケア産業の邪魔をしているから

【3】保険事業の非効率の例:定期健康診断の補助

健康保険組合は「保険事業」と呼ばれる予防の事業を運営しています。例えば、加入者向けのスポーツ施設の運営、健康相談サービスの運営、特定保健指導などです。そのうちの1つが「企業の健康診断に対して補助を出す」という事業です。

(保健事業及び福祉事業)

第百五十条 保険者は、高齢者の医療の確保に関する法律第二十条の規定による特定健康診査及び同法第二十四条の規定による特定保健指導を行うものとするほか、特定健康診査等以外の事業であって、健康教育、健康相談及び健康診査並びに健康管理及び疾病の予防に係る被保険者及びその被扶養者の自助努力についての支援その他の被保険者等の健康の保持増進のために必要な事業を行うように努めなければならない。

例えば、協会けんぽの場合は「年度末年齢が35歳以上」の加入者については「一般健診」という胃部検査や便潜血検査がついた健康診断のコースを、協会けんぽと契約のある医療機関で自己負担額7,169円で受診できます。35歳未満には特に補助が出ません。また、オプション検査として、子宮がん検診は20歳以上の偶数年齢の女性、乳がん検診は40歳以上の偶数年齢の女性に補助がでます。そして付加健診や肝炎ウイルス検査もあって、、、

とめっちゃわかりにくいです。笑

健診パンフレット(生活習慣病予防健診のご案内)

「どの医療機関が使えるのか」「どんなコースやオプション検査にどの年齢で補助が出るのか」「補助金の申請手続きの方法」などが、健保ごとに異なるので1387通りあります。

いわゆる総合健診と呼ばれる、健常者に対して定期的に行う健康診断は予防効果がないことが世界中の研究で明らかになっています。そのため毎年労働者に健康診断を義務付けているのは日本だけです。

「健康診断を受ける」だけでは、人は行動変容できず、受診後の事後措置にこそ工夫が求められるということかと僕は解釈しています。しかしながら、1387の健保は、独自のコースで、独自の契約を結んだ契約医療機関リストを作り、独自の予約方法で、独自の補助申請手続きをさせるというトンチンカンな努力をしています。

これが医療機関のオペレーションを煩雑にしているだけでなく、健康診断の予約管理の煩雑さを助長していて企業の健康経営の妨げにもなっています。

1300の健保が、それぞれに1000万円を投資して、健診予約、補助申請のオペレーションを構築して合計130億円を支出するよりも、すべて1つに集約して130億円を投資して全健保に加入している人が1つの健診予約のオペレーションを受けた方が合理的なのは自明です。実際に受診する検査項目とか大差ないので。(iCAREの累計調達額は24.8億円なので、130億円あればiCAREを5個つくれる)

健康診断結果のフォーマットについても同様ですが、中途半端な民間への権限移譲が無駄な独自のオペレーションを生み出し、圧倒的非効率を招いてしまっていると思います。

健診予約については昔書いた『なぜ、定期健康診断業務は人事労務を苦しめるのか?効率化するポイントを紹介します。』という記事で詳しく解説しています。

【4】「東京ニットファッション健康保険組合」の残念すぎるお話

健保業界に希望が持てないなと感じる事象の1つが、東京ニットファッション健康保険組合と、アダストリアの戦いです。2021年1月から悲惨な実態が暴露されてきています。

アダストリアが自社で健保を立ち上げようとしたところ、東京ニットファッション健康保険組合に脱退を阻止されているというお話です。残念な健保がちゃんと淘汰される制度になってほしいものです。

反対理由は財政への深刻な影響だ。KF健保は脱退により年間収支が約4200万円減少すると試算。また、1社の脱退を許すと他のアパレル小売が後に続くことも挙げられた。だが、ミスマッチを放置し続けたことが原因であるだけに、「自業自得」と言わざるを得ない。さらに、KF健保が挙げる「財政影響」にも疑問符がついている。

「KF健保は毎年、使途不明の『雑役務費』に7千万円以上も費やしているし、一部の組合幹部しか利用しないテニスコートの維持費や、人件費の見直しは全くしていない」というのは、業界関係者。「怠慢な組合運営に頬かむりしながら、加入者に負担ばかり求めるのは公正とは言えない」と憤る。

(出典:東京ニット健保VSアダストリアの異常事態)

日本の健保組合、残念すぎるよ…😭

— やすまさ@産業保健の王子 (@yasumasa1995) January 21, 2021

まっとうな挑戦が、既得権益に邪魔されて誰も幸せにならないじゃん。こんなのおかしい。

競争の自由を認めない理不尽な経営するくらいなら、諦めて解散してほしい。https://t.co/6Abyerwtja

【5】韓国での健保統合の事例

韓国はもともと日本と似た1997 年に通貨危機に陥り、IMF の支援を受け、国難を乗り越えるために医療保険の統合が推進された経緯があります。政治的な力学が働いたから断行できたものであって、今の日本がこれから単一保険者化を測るのは不可能だと考えられていますが、単一化を果たした韓国から学ぶべきものは多いです。

日本ではデジタル庁が設立されて、マイナポータルでのPHR構想も強行されるので、データベースの整理はようやく進むことが見込まれます。単一保険者方式のメリットに当たる部分を管理事務の合理化やビッグデータの利活用のメリットを、複数保険者方式の日本でも享受できるようにするチャンスと言えます。

健康保険組合の結論

コロナの影響で社会の急激に変化し、旧来の制度は、本来のあり方を問われれて形を変えることが求められています。健康保険組合というものが本来どうあるべきなのか、改めて見直して持続的な健康保険事業へと一歩ずつでも進化していくことを願っています。

健康保険組合の結論

・2021年度の健康保険組合の予算によると、1,387の健康保険組合のうち1,080組合(77.9%)が赤字。

・健保が赤字に追い込まれている理由は高齢者医療費の負担増。

・健保を黒字化する方法は、「加入者の平均年収増」「保険料率向上」「医療費の支出削減」「事業運営コストの支出削減」の4つある。

・赤字健保が存在し続けることは、オペレーションの非効率、予防事業の非効率、ヘルスケア産業の未成熟を生むため社会的デメリットも大きい。

・高齢者医療費の自己負担増では「2022年危機」は到底対処できない。もっと抜本的な改革をしなければならない。

・健保経営を流動化して、経営統合、解散、新設をもっと自由化できないだろうか。

・とはいえ、一定の健保統合だけではまだ足りない。PHR構想など予防事業が医療費削減の成果を出していくことが求められる。

参考文献

・健康保険の事業主負担についての一考察: 健康保険組合の財務データを用いた検証

・保健事業と医療費との関連-健康険組合の保健施設事業の評価

・健康保険組合(職域保険者)の立場から

・健康保険組合の保険福祉事業における「地域」との連携モデル

・生活習慣病予防事業が医療費に及ぼす効果 : トヨタ自動車健康保険組合データを用いた検証

・健保の24%、年収減・保険料増が同時に 手取り減少

・医療保険制度改革関連法案に関する資料

・令和3年度健康保険組合 予算編成状況について-予算早期集計結果の概要-

・大企業の健保、78%が赤字 コロナ前から倍増

・「健康保険法等の一部を改正する法律附則第2条第2項の規定に基づく基本方針」(平成15年3月28日閣議決定)

・衣服製造販売会社の健保組合 来月解散へ コロナ影響で初 大阪

・健保くみあい加入者のためのワンポイント解説

・第140回社会保障審議会医療保険部会議事次第

・経済学で医療を診る-医療従事者のための経済学

この記事が気に入ったらサポートをしてみませんか?