サステナブルな高成長を続ける高収益企業を巡る旅~第1章~

世の中には数えきれないほど多くの企業があり、その中でも特に優れた企業が上場まで辿り着くことになります。しかし上場してもそこからがまた大変、上場企業の長期の株価チャートを眺めて見れば、衰退し、退場していく企業あり、現状維持で精一杯の企業あり、どうにかこうにか何とか発展していく企業あり、種々諸々、しかし中にはとんでもない株価上昇を成し遂げる企業があることに気づきます。

こういったとんでもない株価上昇を成し遂げる企業は、他の企業と一体何が違うのか?結論だけを端的に言えば「最高益をきちんと出し続けられる」という点が他の企業との違いです。「最高益を出す」ことも難しいことですが、「出し続ける」企業というのは非常に稀であり、そういった企業はいずれ値幅がとんでもなく大きくなっていく‥‥、さらに高収益のビジネスモデルであればそうなるまでの時間すら短縮してしまう‥‥、これがいくつもの銘柄の長期株価チャートを見ていてつくづく思わされる事実であり、株式投資を行う上で活用しなければならない点でもあります。最高の株とは、要するに最高の企業の株式ということであり、最高の企業とは「サステナブルな高成長を続ける高収益企業」と言えるのではないでしょうか。

偶然の利益は偶然の損失で消え去ってしまう‥‥、材料で騒がれただけの株価暴騰は熱さ過ぎれば元の木阿弥、時間だけが過ぎ去ってしまう‥‥、株式投資を行う上でこのような時間の無駄を何とか避けることは出来ないかと考えてみれば、この反対をやればよいというシンプルな結論に至るでしょう。即ち、必然の利益は必然の損失なければ消え去ることはなく、業績をきちんと出し続けた上での株価暴騰は熱さ過ぎることなく、業績トレンドに陰りが見えるまで時間を味方にしてしまえる、ということです。

論より証拠、日本株の全銘柄のうち、経常最高益更新の連続期数の多い上位50社を見て見ましょう。こちらをご覧ください↓↓↓↓※2017年1月末時点

https://kabutan.jp/tansaku/?mode=1_f_T-y_Max-eki_5k-rz&market=0&stc=&stm=0&page=1 (出典:株探)

全銘柄の経常最高益更新連続期数上位50社を見てみると、ランクインするには7期連続以上に渡って経常最高益を更新している必要があります。8期連続以上に渡って経常最高益を続ける企業までで40社、7期連続以上に渡って経常最高益を続ける企業が19社あるため、同41位が19社、ジャスト50社で切れませんが、この59社を上位50社と見なします。日本の全上場企業数は約3500社あり、7期連続以上に渡り経常最高益を続ける企業が59社。ランクイン出来るのは率にして2%以下。結果を出し続けることが如何に難しいかがわかります。

さて、この59社のうち現在も十分な成長を続けている成長株と呼べる企業はどのくらいでしょうか。10%成長はしてくれないと成長株とは呼べんでしょうから、当期の経常増益率10%以上の企業を残してみましょう。すると半分以上の企業が消えます。あっと言う間に残っている企業が30社以下になってしまいました。

7期連続以上に渡って経常利益の最高益更新かつ当期の経常利益増益率10%以上の縛りをかけると、全上場企業の99%以上が脱落ということに相成りました。残った企業を成長株投資の大御所、ウィリアム・オニールのオニール基準でさらに絞ります。

オニールの米国大化け株の研究によれば、過去50年間で急成長を遂げたほぼ全銘柄が、最低でも17%のROEを示していたことを突き止めた(中でも特に優れた大化け銘柄のROEは25%~50%程になる。)らしいので、これを拝借、残った27社の予ROEを最新四季報(2017年1集)でチェックします

残った27社のうち予ROEが17%以下の銘柄が10社あります。この10社を除くと残りは17社になります。さらに(中でも特に優れた大化け銘柄のROEは25%~50%程)を当てはめて見ると、17社のうち8社の予ROEが25%に達していません。ふるいに耐えられたのは次の9社になります。

さて、ふるいに耐えた9社の続きですが、あれ!?

9社の中に成長株のスター銘柄であるあの企業の名が残っていないことに気づきました。あの企業とはエムスリー(2413)です。

>国際会計基準など会計基準や決算期が変更された場合は変更後から算出しています。

エムスリー(2413)は2015・3月期から国際会計基準を任意適用しているので、連続期数がリセットされ、株探のリストからどうも落ちてしまっているようですね。しかし、そもそも国際会計基準では経常利益が開示項目とされておらず、連続期数の継続性が途絶えているのは会計基準の選択の問題です。エムスリー(2413)の稼ぐ力に陰りが見えてきたわけではない。なので替わりに税前利益を経常利益と見なすことでエムスリー(2413)をふるいにかけます。

エムスリー(2413)は2004年に上場以降、経常利益—税前利益の最高益を更新し続けており7期連続以上に渡って経常最高益更新、当期も10%以上の増益率予想です。最新四季報予ROEは26.8%、ふるいに耐えた企業として残った9社に加えます。よってふるいに耐えた企業は10社です。

これで10社が出揃いました。ふるいに耐えたのは次の10社です。

エムスリー(2413) スタートトゥデイ(3092) エスエムエス(2175)

カカクコム(2371) 大東建託(1878) Monotaro(3064)

日本M&Aセンター(2127) 日本管理センター(3276)

インターワークス(6032) マークラインズ(3901)

追記:カカクコムは2017年2月2日に業績の下方修正を発表しています。

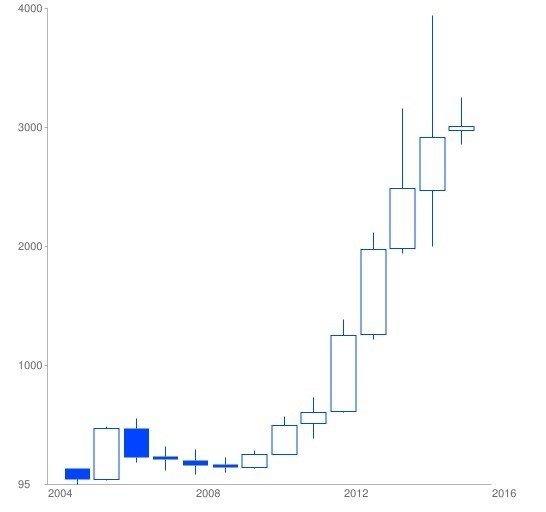

エムスリー(2413) 分割調整後

初値223円(2004/9) 上場来高値3,940円(2016/7)

上場来安値96円(2004/11) 値幅41.0倍 期間11年8ヵ月

エムスリー(2413)のより詳細なチャートはこちらから

https://kabutan.jp/stock/chart?code=2413 (出典:株探)

初値から17.6倍、上場来安値から41.0倍の大きな上昇です。

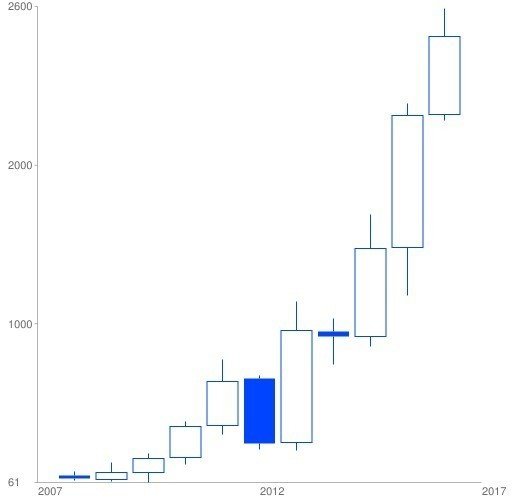

スタートトゥデイ(3092) 分割調整後

初値100円(2007/12) 上場来高値2,587円(2017/2)

上場来安値62円(2009/3) 値幅41.7倍 期間7年11ヵ月

スタートトゥデイ(3092)のより詳細なチャートはこちらからhttps://kabutan.jp/stock/chart?code=3092 (出典:株探)

こちらも初値から25.8倍、上場来安値から41.7倍の大きな上昇です。

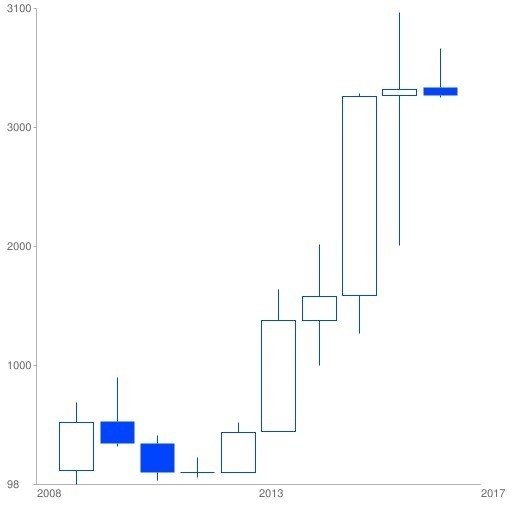

エスエムエス(2175) 分割調整後

初値187円(2008/3) 上場来高値3,075円(2016/10)

上場来安値99円(2008/3) 値幅31.0倍 期間8年7ヵ月

エスエムエス(2175)のより詳細なチャートはこちらからからhttps://kabutan.jp/stock/chart?code=2175 (出典:株探)

エスエムエス(2175)もまた初値から16.4倍、上場来安値から31.0倍の大きな上昇となっています。

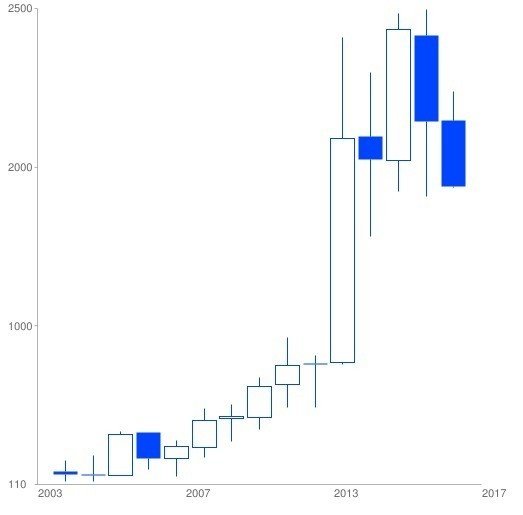

カカクコム(2371) 分割調整後

初値174円(2003/10) 上場来高値2,497円(2016/1)

上場来安値123円(2003/12) 値幅20.3倍 期間12年1ヵ月

カカクコム(2371)のより詳細なチャートはこちらからhttps://kabutan.jp/stock/chart?code=2371 (出典:株探)

カカクコム(2371)もこれまた初値から14.3倍、上場来安値から20.3倍の大きな上昇となっています。

とりあえずふるいに耐えた10銘柄のうち4銘柄を見てきましたが、4つの銘柄全てが上場来安値からダブルテンバガー以上の強い株価上昇となっています。

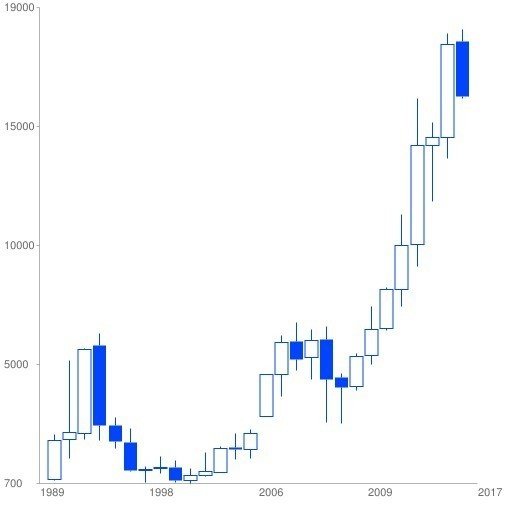

大東建託(1878) 分割調整後

初値839円(1989/3) 上場来高値18,170円(2017/1)

上場来安値706円(1998/10) 値幅25.7倍 期間18年3ヵ月

大東建託(1878)のより詳細なチャートはこちらからhttps://kabutan.jp/stock/chart?code=1878 (出典:株探)

大東建託(1878)もまたまた初値から21.6倍、上場来安値から25.7倍の大きな上昇となっています。

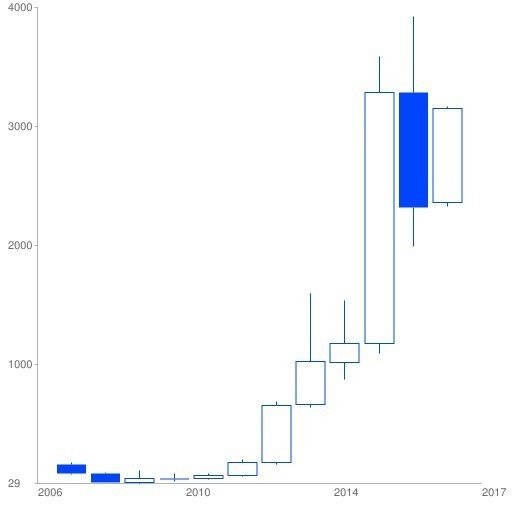

MonotaRO(3064) 分割調整後

初値187(2006/12) 上場来高値4,025(2016/6)

上場来安値29(2008/1) 値幅138.7倍 期間8年5ヵ月

MonotaRO(3064)のより詳細なチャートはこちらからhttps://kabutan.jp/stock/chart?code=3064 (出典:株探)

MonotaRO(3064)もまた初値から21.5倍、上場来安値からは138.7倍の非常に大きな上昇です。

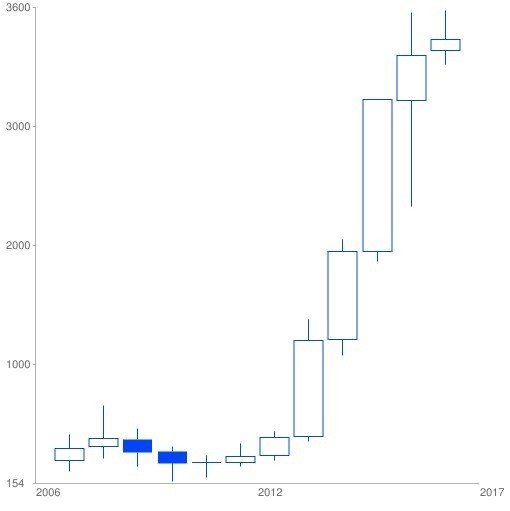

日本M&Aセンター(2127) 分割調整後

初値306(2006/10) 上場来高値3,575(2017/1)

上場来安値154(2009/3) 値幅23.2倍 期間7年10ヵ月

日本M&Aセンター(2127)のより詳しいチャートはこちらからhttps://kabutan.jp/stock/chart?code=2127 (出典:株探)

日本M&Aセンター(2127)、これもまたしても初値から11.6倍、上場来安値から23.2倍の大きな上昇となっています。

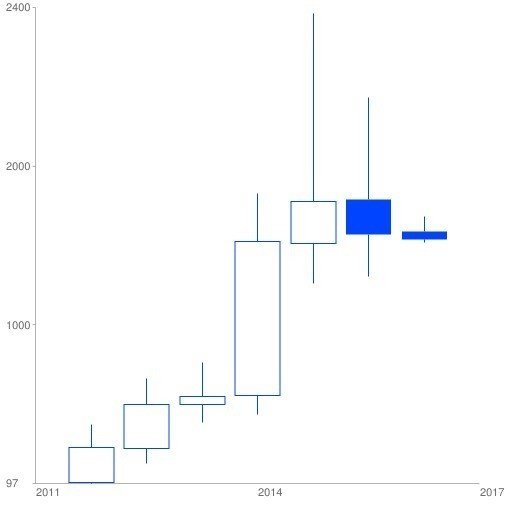

日本管理センター(3276) 分割調整後

初値100(2011/10) 上場来高値2,370(2016/6)

上場来安値154(2015/8) 値幅24.1倍 期間3年10ヵ月

日本管理センター(3276)のより詳しいチャートはこちらからhttps://kabutan.jp/stock/chart?code=3276 (出典:株探)

日本管理センター(3276)、これもまたまたまた初値から23.7倍、上場来安値から24.1倍の大きな上昇となっています。

ふるいに耐えた10銘柄のうち8銘柄を見てきましたが、8銘柄全てが上場来安値からダブルテンバガー以上の強い株価上昇となっています。

8銘柄のうち半分の4銘柄が初値から20倍以上、8銘柄の全てが初値から10倍以上になっています。また8銘柄のうち半分の4銘柄が上場来安値から30倍以上、8銘柄の全てが上場来安値から20倍以上になっています。少なくとも初値から10倍、上場来安値から20倍というのが何とも強烈。

では残っている2つを見ていきましょう。インターワークス(6032)とマークラインズ(3901)です。

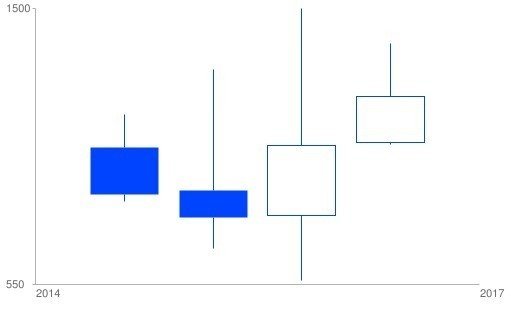

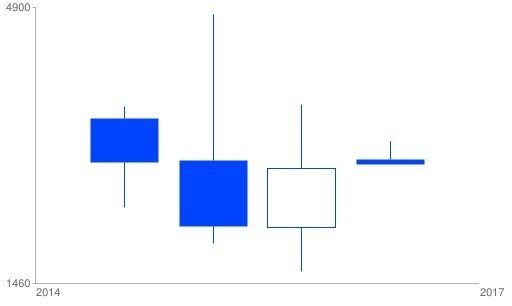

インターワークス(6032) 分割調整後

初値1,021円(2014/12) 上場来高値1,499円(2016/6)

上場来安値564円(2016/2) 値幅2.6倍 期間4ヵ月

インターワークス(6032)のより詳しいチャートはこちらからhttps://kabutan.jp/stock/chart?code=6032 (出典:株探)

インターワークス(6032)は初値から1.4倍、上場来安値から2.6倍の値幅しか出ていませんね。上場来安値から上場来高値までの期間がたったの4ヵ月しかありません。

マークラインズ(3901)

初値3,510(2014/12) 上場来高値4,900(2015/1)

上場来安値1,460(2016/2) 値幅 ー 倍 期間ーヵ月

マークラインズ(3901 )のより詳しいチャートはこちらからhttps://kabutan.jp/stock/chart?code=3901 (出典:株探)

マークラインズ(3901)は上場来高値が上場直後であるため、上場来安値から上場来高値までの値幅がとれません。初値も割っています。分割も1度もしておらず元株のまま。

この2社、他の8社と比べて全然上がってないんですが、年足の足の本数=時の経過が足りないんですね。チャートの左端をつくっているに過ぎません。ふるい自体には耐えているので、今後相当有望なのでは?というのがほぼ全ての上場企業を振り落した「淘汰のふるい」の語る所です。

※当記事は、証券投資一般に関する参考資料及びデータの提供を目的として作成されており、投資勧誘を目的としたものではありません。

この記事が気に入ったらサポートをしてみませんか?