失敗しない! 保険の見直しポイントガイド

「保険を見直したいけどみるべきポイントはどこ?」

「保険の見直しはどうして必要なの?」

保険は万一があった場合に、経済的に支えてくれるものです。子どもが生まれた時や住宅を購入した時、ご自身が定年退職をした時など、必要保障額が大きく変わる時には、保険の見直しが必要となります。

筆者は過去、勉強不足から加入する必要のない保険に入っていたこともあります。2級ファイナンシャル・プランニング技能士の資格を持つ私が、わかりやすくお伝えします。

記事の前半では、保険を見直すメリットやポイント、見直すべきタイミングについて、後半では実際の見直し方法を解説していきます。

保険を見直すと最適な保障に安く備えられる

保険を見直すことで、ご家族に合った最適な保障に備えることができます。働き手にもしものことがあっても、経済的な不安を抱える必要がありません。また、不要な保障をカットすれば、月々の保険料を安く抑え、家計の負担軽減にもなります。

保険の見直しが必要な3つのタイミング

必要保障額が大きく変わるときに、保険の見直しが必要となります。次の3つのタイミングは、確実に抑えておきましょう。

子どもが生まれた時

住宅を購入した時

子どもが独立、自分が退職した時

ここからは一つひとつのタイミングについて、ポイントや必要保障額の計算方法についてお教えします。

子どもが生まれた時の保険の見直しポイント

子どもが生まれた時には、保険の見直しが必須となります。

働き手が亡くなった場合の、

・遺族の生活費

・子どもの教育費

に備える必要があるからです。

遺族の生活費や教育費をカバーするものが、死亡保障のついている保険(生命保険)です。子どもが小さいときほど、遺族が必要になる金額が多くなるため、必要保障額も大きくなります。

1.遺族の生活費に備える

子どもが生まれた時、保険に加入する主な理由としては、働き手に万が一があった場合の遺族の支出です。

残された遺族の支出としては、生活費や住居費、教育費が継続的にかかります。また、一時的な支出としては葬儀費用があります。

実際にどの程度費用が必要になるのか、ここではデータから読み解いていきます。働き手が亡くなった場合の支出は下記の通りです。

世帯主が万一の場合の家族の必要生活資金の年間必要額をみると、「末子乳児」から「末子高 校・短大・大学生」で400万円前後となっており、「末子小・中学生」で417万円と最も高くなっ ている。 また、必要年数をみると、「夫婦のみ(40歳未満)」で23.6年間と最も長くなっている。 これらを掛け合わせた必要生活資金総額をみると、「末子乳児」で8,332万円と最も高くなっている。

「2021(令和3)年度 生命保険に関する全国実態調査」

子どもがいる家庭では、年間400万円前後必要と見ておいた方がよいでしょう。約400万円×子どもが独立するまでの年数分の保障が必要になります。

また、一時的な支出として、葬儀費用があります。「第5回お葬式に関する全国調査(2022年)」によると、平均110万円となっています。

2.子どもの教育費に備える

子どもが生まれた時には、働き手にもしものことがあった場合の、教育費への備えも必要となります。なぜなら教育費は、子どもが生まれた時点で必要になる時期が決まり、自動的に貯められる期間も決まるからです。

具体的に教育費がいくらかかるのか、データから見ていきましょう。まず、幼稚園から高校までの教育費です。

2 幼稚園から高等学校卒業までの15年間の学習費総額 表2より一部抜粋

2 幼稚園から高等学校卒業までの15年間の学習費総額 表2より一部改変

幼稚園から高校まで全て公立だった場合は約574万円、全て私立だった場合は、約1838万円となります。

教育プランによっても必要となる教育費が大きく変わるのが、お分かりいただけたのではないのでしょうか。

次は、大学に関する費用を見ていきましょう。文部科学省による「私立大学等の令和3年度入学者に係る学生納付金等調査」によると、入学料は245,951円、授業料は930,943円となっています。また、初年度の納付金(授業料、入学料、施設設備費の合計)は1,357,080円です。

大学の4年間で最低でも約400万円の計算になります。幼稚園の教育費から合計してみると、高校まで全て公立のケースで約1000万円、大学まで全て私立のケースは約2200万円です。

これらは一人分なので、お子さんが多いほど、当然必要となる教育費は大きくなります。子育て世代がどう準備しているのか、調査結果があります。

済的準備手段をみると、「月々の収入から」が85.5%と最も多く、次いで「預貯金、貸付信託、金銭信託」(29.9%)、「生命保険(こども保険、学資保険)」(20.7%)の順となっている。

結果によると、月々の収入で備えている方が多いようです。莫大な金額に不安を抱えてしまう方もいるかもしれませんが、そこで助けになるのが保険となります。

子どもが生まれた時の保険の見直し例

働き手、つまり保険が掛けられている人(被保険者)が死亡または高度障害になった場合に保険金が支払われる、死亡保険を見直しましょう。

死亡保障がついている保険は数多くあります。ここでは子どもが生まれた時に加入を検討したい保険を4つご紹介します。

死亡保障の保険には大きく分けて、定期保険、終身保険、定期保険特約付終身保険、アカウント型保険(利率変動型積立終身保険)の4つのタイプがあります。

定期保険は、その名の通り、一定期間保障される保険です。定期保険の中で、加入を検討したいのが下記の2つになります。

1.収入保障保険

働き手に万が一のことがあった場合に、毎月決まった年金を受け取れる保険です。他の死亡保障とは異なり、加入してからの経過年数で年金総額が減っていくところがポイント。

遺族の生活費や教育費は時間が経つほど、必要保障額は減っていきます。収入保障保険は、保険料が安く、時間が経つほど保障金も少なくなるため、合理的です。

2.平準定期保険

一定の期間内に死亡した場合に、死亡保険金が支払われる保険です。基本的に掛け捨てで、満期保険金はないため、保険料が安くなっています。保険期間は定めることができ、満期が来たら更新することも可能です。

保障が一生続くタイプの終身保険の中からもご紹介します。

3.低解約返戻金型終身保険

通常の終身保険よりも保険料払込期間の解約返戻金が低い代わりに、保険料が割安な終身保険です。解約返戻金は、一般的に通常の終身保険の70%程度ですが、払込期間終了後は通常の終身保険と同じくらいです。解約返戻金を教育資金に充てることができます。

4.学資保険(こども保険)

子どもの教育費を準備するための貯蓄型の保険です。万が一、契約者が亡くなった場合でも、その後の保険料を支払う必要なく、保障はそのまま継続されます。満期に満期保険金が支払われるほか、進学に合わせて祝い金が、支払われるものもあります。

住宅を購入した時の保険の見直しポイント

人生で一番大きな買い物と言われている住宅。購入した時にも保険の見直しが必要となります。なぜ必要になるのか、具体的にどこを見たらいいのか、ポイントを見ていきましょう。

団体信用生命保険は住宅ローンに特化した保険

もし、住宅ローン契約者が亡くなり支払いできなくなった場合、保険会社がローン残高に相当する保険金を銀行に支払い、債務の返済に充てるというものです。住宅を購入した際には、ほとんどの方が加入することになります。

団体信用生命保険に加入するメリット

加入するメリットとして、下記の2つが挙げられます。

住宅ローンを返済する必要がなくなる

購入した住宅に住み続けることができる

また、団体信用生命保険に加入することで、ローンの残高の金額が保証されるため、住宅購入後の必要保障額が減ることになります。ただし、修繕費や固定資産税は必要となるため注意が必要です。

しかし、団体信用生命保険は死亡や高度障害状態になったときに保障してくれるものなので、ケガや病気で亡くなった際の保障はありません。

住宅を購入した時の保険の見直し例

住宅を購入した時の保険の見直し例を挙げてみました。

加入している死亡保障を見直す

加入している保険で住宅費分の保障が既に入っている場合、団体信用生命保険と重複していることになります。そのため、重複している分を見直すことで、保険料を減らすことができます。働けなくなった時のリスクに備える

就業不能保険(所得補償保険)は、働けなくなった時のリスクに備える保険です。会社員であれば、ケガや病気で働けなくなった場合、公的医療保険から「傷病手当金」が支払われますが、最大1年半までと期間が決まっています。

団体信用生命保険で保障されるのは、あくまで死亡や高度障害状態になったときのみ。最近は、疾病保障が付いている団体信用生命保険も出ています。比較してみて、保険料が安く抑えられるものを選びましょう。住宅の損害に備える

契約者だけでなく、住宅にもしもがあった場合の備えも必要となります。火災保険は、火災によって起きた住宅や家財の損害を補償するものです。火災だけでなく、落雷や台風などの災害による損害や、消防活動による水漏れの損害も補償してくれます。

実際には住宅ローンを利用する際に、金融機関から火災保険の加入を求められることが一般的です。理由は、火災によって担保としている住宅が損害を受けた場合、担保がなくなる、担保の価値が下がる可能性があるからです。

また、火災保険は地震による損害の補償はされないため、地震保険の加入も検討が必要となります。

子どもが独立した時や定年退職した時の保険の見直し

お子さんが独立すると、生活費や教育費への備えは必要なくなります。一方で、老後に向けた備えをしていかなければならない時期です。保険の種類ごとに見直すポイントをご紹介します。

1.加入していた生命保険の見直し

子どもの生活費や教育費への備えとして加入していた分が不要になります。多額な死亡保障は必要なく、配偶者への保障や葬儀費用を目的にした保障を考えるといいでしょう。

2.医療保険の見直し

年齢が上がるほど、病気のリスクは高まります。特に、家計の負担が大きくなるのが生活習慣病や要介護状態になった時です。手厚い保障がある医療保険の加入を検討しましょう。

3.老後資金への備え

「老後2000万円問題」として、金融庁の金融審議会による報告は話題になりました。実際のところ、老後の生活費はどの程度かかっているのでしょうか。統計局の「家計調査年報(家計収支編2021年(令和3年)家計の概要」によると、具体的なデータを見ることができます。

65歳以上の夫婦のみの無職世帯の消費支出は224,436円となっています。単身者の場合は132,476円です。また、公的収入は夫婦のみの無職世帯だと216,519円、単身者の場合は120,470円となっています。

月々で見ると、支出の方が多く、わずかですが赤字になっていることがわかります。もう少し余裕のある生活を送りたいと考えると、最低でもあと5万円は欲しいところです。

65歳で定年退職したと仮定し、90歳までの足りない分の生活費を想定して計算してみると、

5(万円)×12(か月)×25年=1500(万円)となります。

もちろん、もっとゆとりが欲しいとなれば、上乗せした額が必要になるので、2000万、3000万と必要になるでしょう。

老後資金を用意するための保険としては次の2つが代表になります。

1.終身保険

2.個人年金保険

・終身保険

子どもが生まれた時の保険でもご紹介しましたが、終身保険は保障が一生涯続くタイプの保険です。保険料の支払いが一生涯続くものと、一定期間で終了するものがあります。

満期保険金はありませんが、解約時の解約返戻金が多く、貯蓄性の高い商品。一時払い終身保険の場合、早期に解約すると解約返戻金が払込保険料を下回ってしまうため、注意が必要です。

・個人年金保険

契約時に決めた一定の年齢に達すると、年金を受け取れる保険です。年金の受け取り方によって次の6つに分けられます。

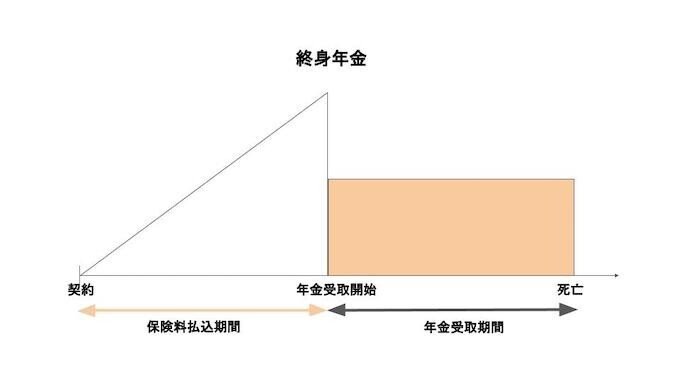

1.終身年金

生存している間、年金が受け取ることができます。

2.保証期間付終身年金

保証期間中は生死に関係なく、保証期間後は生存している間、年金が受け取ることができます。

3.有期年金

生存している間の一定期間、年金を受け取れる保険です。

年金受取期間内に、被保険者が死亡した場合は年金の支払いが打ち切られます。

4.保証期間付有期年金

保証期間中は生死に関係なく、保証期間後は生存している間の一定期間、年金を受け取れる保険です。

5.確定年金

生死に関係なく、一定期間年金を受け取れる保険です。

もし、年金受取期間に死亡した場合は、遺族が年金を受け取れます。

6.夫婦年金

夫婦どちらかが生存している限り、年金を受け取れる保険です。

ひと口に個人年金保険と言っても、さまざまな種類があります。違いを理解した上で、ベストな商品を選びましょう。

保険の見直し前には今の保障内容を確認しよう

保険の見直しをする前に、必ずしなければならないのが、現在加入している保険の内容を確認することです。確認しないまま新しい保険に加入してしまうと、保障内容が重複していたり、足りなかったりする恐れがあります。

保険証券の見方

保険証券は、加入している保険に関する内容が全て書かれている重要な書類です。見方を知って、加入している保険がどういう種類のものか、どういう場合にいくら保険金が支払われるのか、把握しておきましょう。

下記は架空の保険証券です。上から順に内容を見ていきましょう。

1.保険名を確認しよう

例では「終身保険」で終わっていることから、一生涯保障される保険であることがわかります。特約とはオプションのこと。右欄を見ると、70歳まで自動更新される10年ごとの定期保険が付いています。無配当とは配当金がない保険のことです。配当金の支払いがある保険は有配当保険といいます。

2. 契約者と受取人を確認しよう

被保険者とは保険が掛けられている人のことです。例の場合、中村広志さんが亡くなった時、受取人である中村綾乃さんが保険金を受け取ることになります。

3.契約内容を確認しよう

・終身保険金額

被保険者(中村広志さん)が亡くなった時に受取人(中村綾乃さん)に支払われる金額です。この場合は500万円になります。

・定期保険特約保険金額

定期保険特約とは、メインの契約に上乗せすることで、一定期間の死亡保障を厚くしたものです。上記の場合は10年の間に被保険者(中村広志さん)が亡くなった場合、受取人(中村綾乃さん)がメインの契約である終身保険金額500万円に上乗せして2500万円、合計3000万円が支払われることになります。

また、特約は70歳まで自動更新となっているので、その年齢まで継続されます。

・特定疾病保障特約保険金額

特定疾病とは、がん、急性心筋梗塞、脳卒中のことで、所定の状態になった時には、生きていても保険金が支払われます。三大疾病保障保険特約と記載がある場合もあります。保険金を受け取ることなく亡くなった場合には、原因に関わらず保険金額である500万円が支払われます。

・障害特約保険金額

不慮の事故が原因で、180日以内に死亡、または身体障害状態になったとき等に保険金額が支払われます。

・災害入院特約

災害や事故によるケガで180日以内に入院したとき、給付金が支払われます。入院5日目からとなっているため、一週間入院した場合、入院5〜7日目の給付金(日額5000円×3日分=15,000円)が支払われることになります。

・疾病入院特約

病気で入院したとき、給付金が支払われます。計算方法は災害入院特約と同様です。

主契約に加え、付け加えている方が多いであろう特約を例に挙げました。ぜひ、手元にある保険証券と比べて、加入している保険の内容を確認してみてください。

保険の見直しをするときの注意点

保険を見直しをする時には、気をつけなければいけないこともあります。

保険の空白期間ができないようにする

保険会社が契約上の責任(保険金の支払い)を開始する日を責任開始日と言います。

責任開始日は、

①申込み

②告知

③第1回保険料の払込み

上記3つが全て完了した日です。新しい保険に加入したからといって、すぐに解約してしまった場合、空白の期間ができてしまいます。もし、空白期間に万一のことがあった時には、保障が一切なくなってしまうことに。そのため、保険に加入したらすぐに解約するのではなく、責任開始日を過ぎてから不要な保険の解約手続きをしましょう。

時期によっては解約返戻金が払込保険料を下回る

解約をする場合には、元本割れの可能性があることも覚えておきましょう。解約する時期によっては、支払った保険料の総額よりも解約返戻金が下回ってしまいます。

中には「お宝保険」と呼ばれ、解約しない方がいい保険もあります。お宝保険とは、バブル期から1990年代前半までに加入した利率が高い貯蓄型の保険があたると言われています。

解約以外の方法も検討する

解約するだけが保険の見直しではありません。具体的には、次の4つの方法があります。

1.減額・増額

保険金額を減額したり、増額したりすることで、適正な保障に変えることができます。

2.払済保険

保険料の払い込みを中止し、その時点の解約返戻金をもとに、一時払いで元の契約と同じ種類の保険に変更することです。

保険期間は元の契約と同じのまま、保険金額が元の契約よりも少なくなります。また、元の保険についていた特約部分はなくなります。

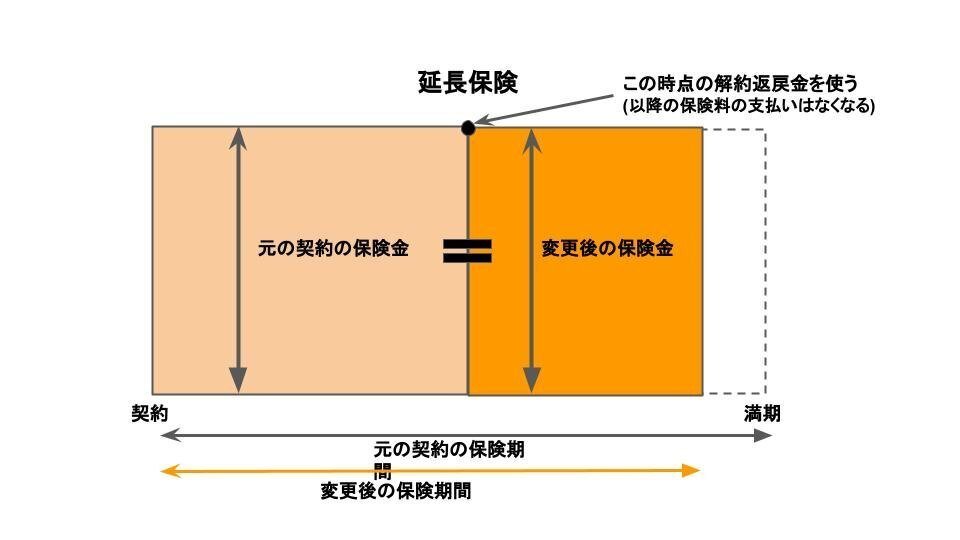

3.延長保険

保険料の払い込みを中止し、その時点の解約返戻金をもとに、元の契約の保険金額を変えずに、一時払いの定期保険に変更することです。

保険金額は元の契約と同じですが、保険期間は元の契約よりも短くなります。また、払済保険と同様、特約部分はなくなります。

4.契約転換制度

加入している保険の積み立て部分や積み立て配当金を「転換価格」として、新しい契約の一部に充てることです。保険会社によって取り扱い基準が異なることと、転換制度自体を扱わない会社もあります。

契約転換制度の詳しい内容については、公益財団法人生命保険文化センターのHPにて確認することができます。

4つとも、これまでの保険を活用することができるため、保険の見直しをするときは、まず上記に挙げた方法が適用できないか確認してみるといいでしょう。

保険の見直しには今の保障内容を確認しよう

この記事では、保険の見直しをする時のポイントについてまとめてきました。現在加入している保険の保障内容を確認することが大切です。「どういう内容かよくわからない」というときは、保険証券をよく見てみましょう。

保険の見直しは、解約して新しい保険に加入するばかりではありません。現在加入している保険を活用する方法もあります。

保険は種類や保障内容が豊富ですが、全体像が分かれば難しいものではありません。物価の上昇が続き、保険料を負担に感じる方も多いと思います。知識を身につけてから、ファイナンシャル・プランナーに相談すると、納得した上で加入でき、最適な保障に安く備えられるでしょう。

この記事は「保険 見直し ポイント」をキーワードにしたSEO記事です。内容は2023年1月7日時点で最新の情報となっております。構成から執筆、画像選定、図表まで全て行いました。WordPressでの実務経験もございます。お仕事に関するご相談はこちらで承ります。

この記事が気に入ったらサポートをしてみませんか?