セブン&アイの財務分析からバリューアクトの主張を考察

今回はセブン&アイの財務分析を通して、バリューアクトの主張の一つである「不採算部門を切り離して、コンビニ事業に資源を集中すべし」の根拠について考察していきます。

セブン&アイの財務数値

図表1-1

単位:(百万円)

図表1-2

単位:(百万円)

図表1-1 の営業収入の推移は、2022年に大きく上昇しており、図表1-2の財務レバレッジと負債も同じような動きをしています。

これは2021年に、アメリカでガソリンスタンド併設型コンビニチェーンを展開するスピードウェイを負債による資金調達で買収したためです。

その結果、2020年に2.1倍程度だった財務レバレッジが、2023年には2.9倍に上昇しています。

図表1-3

図表1-3は、ROEとROAの数値を指数化して、10年間の動きを比較したものです。

ROE=ROA×財務レバレッジなので、2021年のROEの減少は、買収に伴うレバレッジの上昇に対して、ROAの低下が大きかったことを意味しており、増加した負債コストを賄えるほど収益が発生しなかったと推察できます。

しかし、買収直後はゴタつくのが普通で、数年かけてシナジーを図っていくというのが一般的ですし、コロナウイルスの影響で、買収先のスピードウェイの収益性が落ちていたことも考えると、2021年のROEの低下は問題ないと思われます。

大切なのは買収後のROEやROAの継続的な変化を観察し、統合後の内部統制やシナジーの創造が順調に進捗しているかを判断することでしょう。

不採算事業の考察

バリューアクトが切り離しを要求している不採算事業について、スーパーストアセグメントに焦点を絞って、低迷の原因を考察していきます。

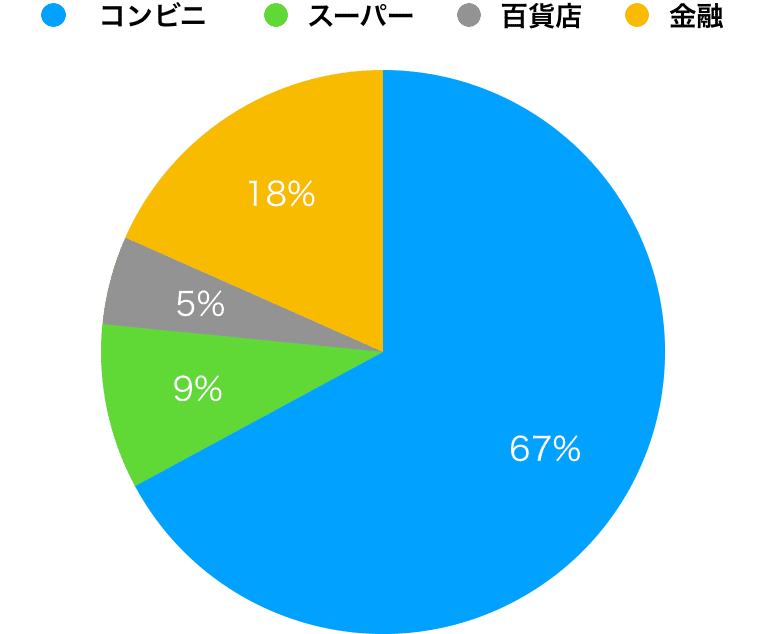

図表2-1

図表2-1は、2023年時点におけるセグメントごとの資産の割合を示したものです。

今回、バリューアクト側が売却及び経営改善を求めてきたスーパーストア事業(イトーヨーカ堂)と百貨店事業(そごう・西武)の資産の合計は、総資産の約14%を占めています。

図表2-2

※合計ROA=両事業の営業利益の合計÷両事業の資産の合計

図表2-2は、スーパーストア事業のROA、百貨店事業のROA、二つの事業の合計ROA(両事業の営業利益の合計÷両事業の資産の合計)を示した図になります。

合計ROAは2019年から2023年にかけて約2%から1%に減少しているのがわかります。

先ほど示した資産の割合を勘案すると、2023年時点で総資産の約14%が1%程度のリターンしか生み出していないということになり、全体のROAに対して0.14%しか貢献できていません。

小売業のROAの平均約5%、中央値5.6(出所:ザイマニ)と比較してもかなり見劣りする数字です。

図表2-3

図表2-4

図表2-3、図表2-4はセブン&アイのスーパーストア事業を構成しているイトーヨーカ堂、ヨークベニマルの売上高と営業利益率の推移を示したものです。

ヨークベニマルは5年間の営業利益率が上昇傾向にあり、2023年時点で約3.7%であるのに対して、イトーヨーカ堂は営業利益率が5年間全ての時点において1%を下回っています。

スーパーストア事業の低迷は、バリューアクトが売却を求めてきたイトーヨーカ堂が原因だということがわかります。

図表2-5

※5行3列目はヨークベニマルに出店地域である福島、宮城、茨城、栃木、山形のセブンイレブンの店舗数

図表2-5はイトーヨーカ堂とヨークベニマルの概要を示したものです。

3行目の店舗数と4行目の店舗当たりの売場面積を見ると、ヨークベニマルがイトーヨーカ堂よりも約2倍程度、店舗数が多いことがわかります。

逆に店舗当たりの売場面積は、イトーヨーカ堂がヨークベニマルよりも約3倍の規模になっています。

このことから、小型の店舗を分散させているヨークベニマルと大型の店舗を局所的に配置しているイトーヨーカ堂という構図が見えてきます。

5行目の主要出店地域のセブンイレブンの店舗数(※イトーヨーカ堂及びヨークベニマルの主要出店地域に存在するセブンイレブンの店舗数)はヨークベニマルの出店地域ではイトーヨーカ堂の出店地域の3割程度の数になっています。

店舗の小型化という戦略は、店舗をコンビニに近い形態に近づけるということになり、コンビニ事業の顧客を奪い取ることになりかねません。

しかし、出店地域のコンビニの数が少ないヨークベニマルは、顧客の奪い合いを回避することができ、店舗の小型化に成功していると考えられます。

それに対し、イトーヨーカ堂は出店地域のコンビニの数が多く、顧客の奪い合いを避けることができないため、大型の店舗を持つことによって、差別化するしかない状況です。

両社の売上高に占める食品売上の割合は、イトーヨーカ堂が約47%、ヨークベニマルが約90%になっており、イトーヨーカ堂が圧倒的に低いです。

大型店舗がメインのイトーヨーカ堂は、食品だけでは売り場を埋めることができず、テナントの貸し出しや利益率の低い製品を取り扱わなければいけない状況といえるでしょう。

つまり、イトーヨーカ堂はコンビニ事業との兼ね合いから、店舗を小型化できないため、セブン&アイグループの強みである「食品」に事業を集中することができないわけですね。

これらのことを踏まえると、イトーヨーカ堂とグループ全体とのシナジーに疑問符がつくのも無理はなく、バリューアクト側の主張も理解できます。

最大の論点

今まで考察してきたバリューアクト側の主張は、百貨店事業やイトーヨーカ堂がグループ全体に対してシナジーが無い、または限定的であるという前提の上に成り立っています。

単体の事業だけで利益効率が悪く見えても、他の事業に対する貢献度が高いのであれば、事業の切り離しが全体に大きな悪影響を与えることになりかねません。

ですので、セブン&アイとバリューアクトの最大の論点は、セグメント間のシナジーの度合いということになります。

そして、今回の委任状争奪戦がセブン&アイの勝利という形になったのは、不採算セグメントがグループ全体に対して、大きな貢献をしているという認識を多くの株主が持っていたということでしょう。