F 相続事業承継 代襲相続、相続税2割加算

今日の🍙ちょこっと豆知識は【代襲相続、相続税の2割加算】です。

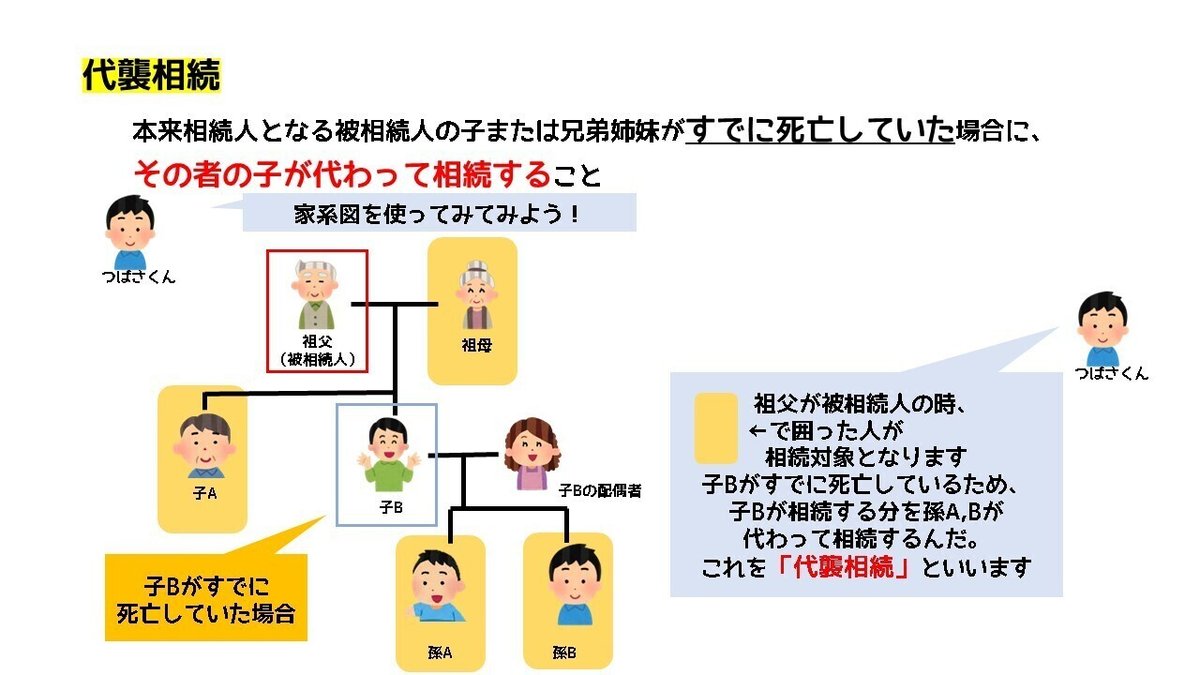

1⃣代襲相続

相続割合、順位は以下の画像の順番でしたね。

例えば第一順位で子どもが2人いる(兄弟)とすると、兄弟は2分の1を折半して4分の1となりますが、【兄が父(被相続人)より先に死亡していた場合】はどうなるでしょうか。

この兄に子ども(被相続人の孫)がいた場合、兄への相続は兄の子(孫)が代わって相続することとなります。これを代襲相続といいます。

代襲相続は直系卑属(子、孫、曾孫、高曾孫など)は際限なく行うことが認められていますが、兄弟姉妹の場合はその子(甥、姪)に代襲相続することになりますが、甥、姪の段階で打ち切られます。

また、相続人になれる立場にある人でも、相続人の資格を失ったり相続の資格を奪われたりした人は、代襲相続することはできません。

相続の資格を失うことを「相続の欠格」といい、被相続人の意思によって相続の資格を奪うことを「相続の排除」といいます。

ただし、代襲相続は、この相続欠格や相続の排除によって相続権を失った場合にも起こります。

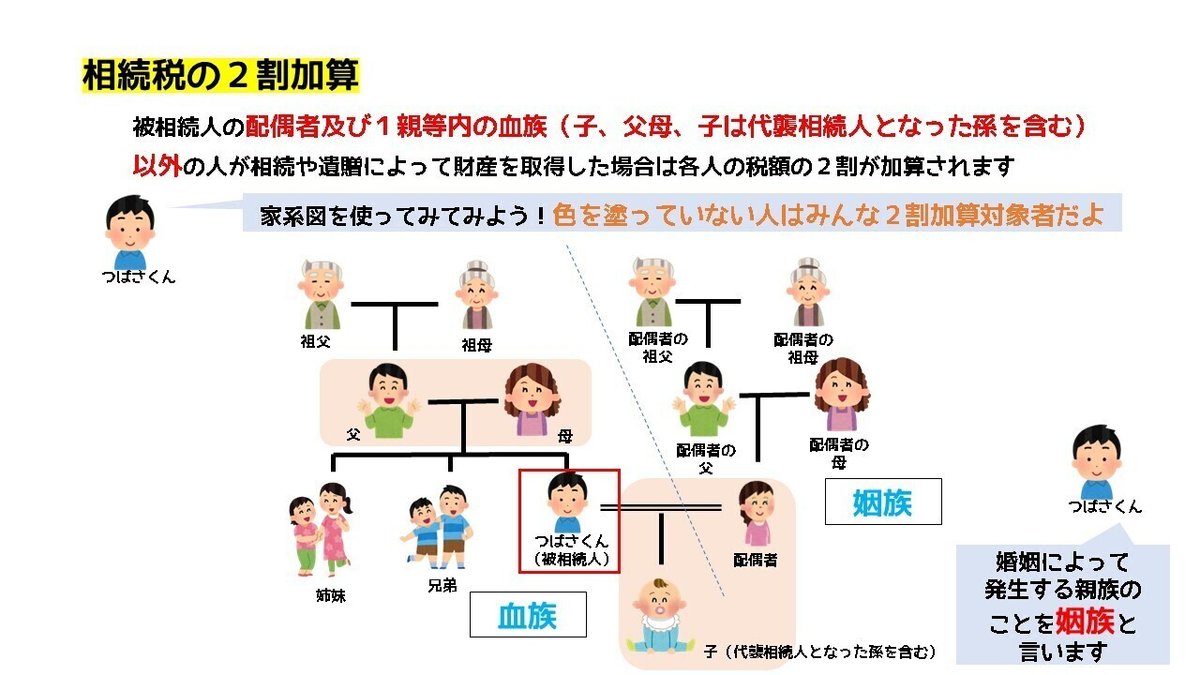

2⃣相続税の2割加算

被相続人の配偶者及び1親等内の血族以外の人(兄弟姉妹や祖父母など)が相続や遺贈によって財産を取得した場合は各人の相続税額の2割が加算されます。

【血族】と【姻族】の違いもしっかり押さえておきましょう。

最後までご覧いただきありがとうございます😄

この記事が気に入ったらサポートをしてみませんか?