20.公的年金制度

社会人不適合者の「人生とお金」です。

【公的年金制度】についてです。

年金制度には、2種類あります。

①公的年金

②私的年金

①公的年金

国民年金・厚生年金・共済年金の3種類があります。

内、共済年金については、2015年10月より、被用者年金一元化により、共済年金は厚生年金に統一されました。

・国民年金

日本国内に住所がある、20歳以上60歳未満の人は、すべて強制加入となる年金制度です。

・厚生年金

企業の従業員が加入する制度。国民年金に加え加入となる為、「2階建て」と言われるものがこれにあたいします。

②私的年金

会社が任意で加入する企業年金、個人が任意で加入する個人年金があります。

・企業年金

厚生年金に加え、企業年金に入ることもあります。こちらを加えたものは、「3階建て」と言われます。

・個人年金

生命保険会社や金融機関と個人が契約する年金支払い型の保険や信託の事を言います。私見ですが、全くおすすめはしません。自身、20代前半頃に加入をしてしまい、後悔しております。利率が銀行預金よりもいいなと思い、当時は加入しましたが、よくよく考えるとトータルリターンが、あまりにも悪い事が、お金の勉強を通し、学ぶ事ができました。

下に図を添付します。

国民年金の被保険者

3種類。第1号被保険者~第3号被保険者。

・第1号被保険者

20歳以上60歳未満で、第2号、第3号以外の人。

ただし、60歳以上でも任意加入があります。

保険料の納付が困難な人のために、免除や猶予があります。

〇法廷免除

障害年金受給者や生活保護受給者などに対する制度で、全額が免除されます。

〇申請免除

所得が一定以下で保険料の納付が困難な場合などは、申請により4分の1~全額が免除されます。下記の図をみると、条件にあてはまる方は、意外といるのではないかと感じます。

〇納付猶予制度

20歳以上50歳未満で本人・配偶者の所得が一定以下の場合に、保険料の納付が猶予されます。(扶養親族等の数+1)×35万円+22万円

〇学生納付特例制度

20歳以上の学生で、本人の所得が一定以下の場合に、保険料納付が猶予されます。一定以下の所得とは、118万円+扶養親族数×38万円+社会保険料控除など。約150万円以下という事です。学生アルバイトの方で、これ程稼がれる方は少ないのではないでしょうか。

納付が猶予された保険料は、所定の手続きにより、10年前まで遡って納付(追納)することができます。例えば、追納しない場合、老齢基礎年金の受給資格期間には算入されます。老齢基礎年金の年金額(の計算の基礎となる期間)には算入されません。追納なければ、年金額に反映されませんという事です。

〇産前産後期間免除制度

出産予定日または出産日の月の前月から4か月間の国民年金保険料が免除されます。この免除期間については、保険料納付済期間に算入がされます。

このように、国民年金の第1号被保険者には、主に学生や自営業の方が対象者になります!!次に第2号被保険者についてです。

・第2号被保険者

厚生年金保険の加入者です。主に、会社員や公務員の方が該当します。

ただ、65歳以上の方で、老齢年金受給権がある人は第2号被保険者には該当しません。厚生年金の年齢制限は70歳未満ですが、70歳以上で老齢年金の受給資格期間を満たせない在職者は、期間を満たすまで高齢任意加入被保険者(第2号被保険者)として厚生年金に任意加入ができます。

では、老齢年金受給権とはどんなものでしょう。

※老齢年金受給権

「保険料納付済み期間・保険料免除期間・合算対象期間の合計(=保険料未納扱い以外の期間)が10年以上あること」となっております。保険料支払いが10年未満だった場合、払い込み損することなく、任意で継続加入ができるのですね。

・第3号被保険者

20歳以上60歳未満で第2号被保険者の被扶養配偶者です。

いわゆる、専業主婦・夫の方や、パートタイマーやアルバイト等で、一定の収入以下で働いてみえる方が該当となります。

条件としては、年間収支130万円未満で、被保険者と同居なら年収が被保険者の半分未満であることです。別居の場合は、年収が保険者の援助額(仕送り額)未満の場合になります。

国民年金の保険料

本人の所得にかかわらず定額です。2022年度では月額16,590円です。

うーん。高い。と私は感じます。転職期間があいたとき、忘れたころに請求がきた事がありました。

納付期限:第1号被保険者となった月の翌月末日。

納付方法:口座振替、納付書での支払い(現金、電子納付、pay-easy)、クレジットカード納付が可能。

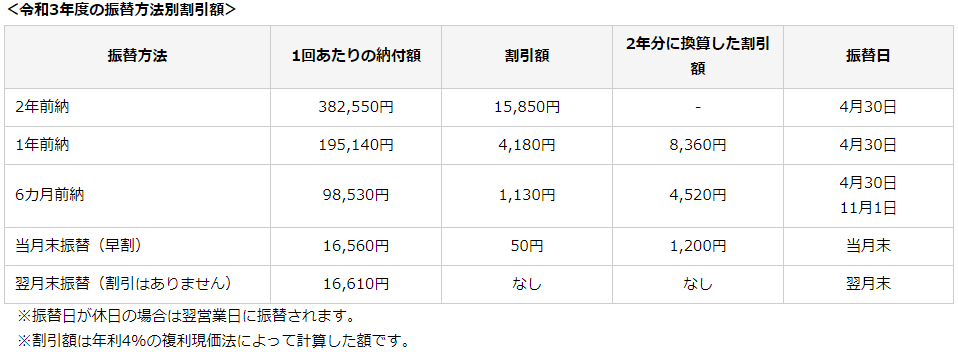

割引制度:前納(最大2年分)、早割(納付期限より1か月早く口座振替)などにより割引されます。

2年分前納で約16,000円の割引ですね。1か月分いかないくらいの割引が最大可能になります。

滞納と後納(こうのう):保険料を滞納した場合、原則として過去2年分の後納が可能です。

任意加入:保険料納付済期間が(国民年金が満額になる)480月に満たない者は、60歳以降65歳になるまで任意加入できます。また、受給資格期間を満たしていない場合は、60歳以降70歳になるまで任意加入ができます。

厚生年金保険の概要

厚生年金・健康保険は、労働時間・労働日数が常時雇用者の4分の3以上なら、パートタイマー・アルバイトを問わず加入ができます。保険料は、標準報酬月額×保険料率で計算されていて、保険料率は18.3%です。

例)標準報酬月額20万円×保険料率18.3%=36,600円

協会けんぽの保険料は、事業主と被保険者(被用者)が労使折半で負担をします。すなわち、例の36,600円が労使折半(50%)され、18,300円となります。70歳以上の方は、被保険者でなくなるため保険料負担もなくなります。

次回は、「老齢基礎年金」について投稿していきます。

この記事が気に入ったらサポートをしてみませんか?