家計支出の分類と分析について

家計支出の分類方法となぜ分類するのかについて書いた記事です。

家計支出の分類について

家計管理において、支出をどのように分類するのが良いでしょうか。まず家計調査の分類方法が参考になります。

家計調査では、支払は実支出と実支出以外の支払、及び繰越金に分けられます。実支出以外の支払は保険料や有価証券の購入など資産の増加や負債の減少が生じる支払いで、投資・財務キャッシュ・フロー(CF)のことです。繰越金は手持ち現金の繰越金のことで、実質的には支払いではありません。実支出は消費支出と非消費支出に分けられます。非消費支出は直接税と社会保険料、他の非消費支出に分けられ、基本は税・社会保険料のことです。よって、キャッシュ・アウト・フローは消費支出、税・社会保険料、投資・財務CFに分けられます。

消費支出は用途によって分類されます。分け方はいろいろ考えれますが、例えば、食費、住居、水道光熱費、保健医療費、交通費、自動車等関係費、通信費、教育費、衣服・身の回り用品、教養、娯楽、交際費、家電・家具等、家事用品等、理美容費、日用品、他の諸雑費、こづかい、仕送り金などのように分けることができます。

消費は必要性によって、基礎消費(所得と関係なく必要な生活必需品的消費)とMarginal消費(余剰分の贅沢消費)に分けることができます。例えば、水道光熱費は基礎消費で、娯楽はMarginal消費です。ただ、食費は基本的には基礎消費なものの外食や贅沢な食事ばかりだとMarginal消費といえます。

また、消費は経常性によっても基本生活費と特別支出に分けられます。食費や水道光熱費のように経常的に発生する支出は基本生活費で、家電購入は特別支出といえます。

キャッシュ・アウト・フローは消費支出、税・社会保険料、投資・財務CFに分けましたが、投資・財務CFにも用途で分けられるものがあります。例えば、住宅ローンは住居に関する支払い、自動車保険は自動車等関係の支払いと分類することもできます。

支払いの分類は分析の目的に応じて、住宅ローンを投資・財務CFに分類したいケースと住居用途に分類したいケースが発生します。

分類と分析について

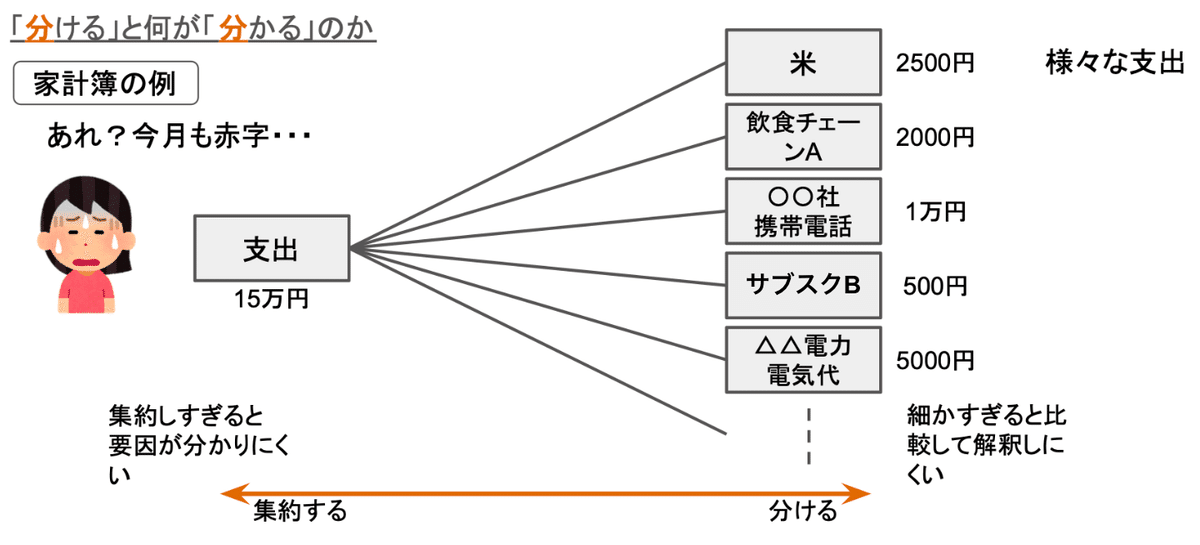

分類すると、すなわち、分けると何が分かるのでしょうか。家計が赤字だったとき、支出を集約しすぎると要因が分かりにくくなります。一方、様々な支出がそのまま細かく分かれすぎていると、比較して解釈しにくくなります。

そこで、食費、通信費、水道光熱費などのように適切な粒度で分けることで、前月と比べて食費が増えているなど、比較がしやすくなります。

では、何と比較するのが良いのでしょうか?

前月と比べて食費が増えている、というのは、過去との比較です。

毎月の食費を5万円以内に抑えたいけど、今月は6万円使っているというのは、目標との比較です。

普通の一人暮らしだと食費はだいたいどのくらいだろう?というのは、他者との比較です。

過去と比べる、理想や目標と比べる、他者と比べるというのは、よく使われる比較方法です。ただし、目的によって比較に適切な分類の粒度も異なります。

では、比較することで何ができるようになるのでしょうか。比較することで 選択(意思決定) がしやすくなります。

前月と比べて食費が増えているから、来月は外食を減らそう、という選択ができます。

前月は1万円予算をオーバーしたから、来月と再来月は毎月の予算より 5000円ずつ節約しよう、という選択ができます。

一人暮らしの食費の平均は4万円ちょっとらしい。食べることは好きだけど、予算を毎月5万じゃなくてまずは4万5千円にしよう、そもそもお米はネットより〇〇スーパーの△△米が安いからそっち に変えよう、という選択ができます。

お金を貯めるにも、本当にやりたいことにお金を使って人生を楽しむにも、日々の選択が大事です。よりよい選択のために支出の分類して「分析」することになります。

おわりに

この記事では、一般的な支出の分類方法を書いたので、目的の応じた分類や分析について今後書いていきます。

この記事の図は同じ執筆者作成の以下の資料から引用しています。

注記

本記事は執筆者にて判断した情報源を元に個人が作成したものであり、所属組織とは一切関係ありません。

本記事に記載された内容は、資料作成時点においてのものであり、予告なく変更する場合があります。

本記事の内容および情報の正確性、完全性等について、何ら保証を行っておらず、また、いかなる責任を持つものではありません。

この記事が気に入ったらサポートをしてみませんか?