公認会計士試験論文式試験の勉強法

本記事では、公認会計士試験論文式試験の勉強法について紹介します。合格を保証するものではありません。短答式試験の勉強法の記事もありますので、短答生はそちらも参考にして頂けたらと思います。

論文式試験の成績

初めに論文式試験の成績です。

各科目の得点比率だけ以下にまとめておきます。(大問ごとの数値は各科目の勉強法の箇所で掲載します)

財務会計論 48.525

管理会計論 62.9

監査論 57.45

企業法 45.65

租税法 49.00

経営学 53.00

総合 52.15

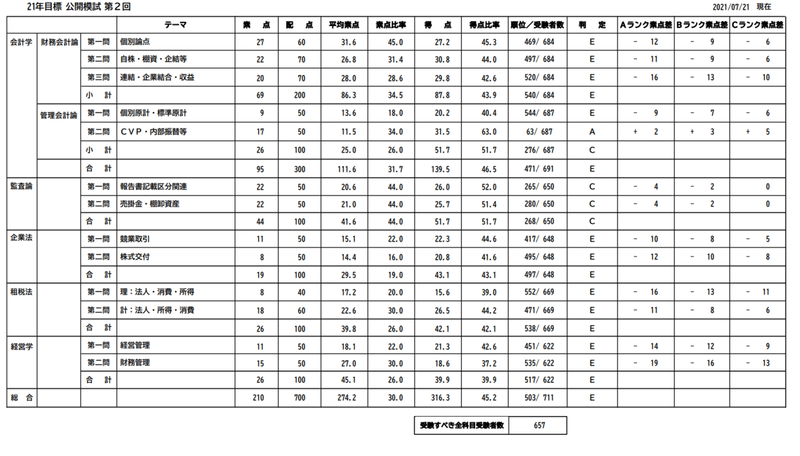

模試の成績

参考までにTAC論文式模試2回分の成績を載せておきます。

第1回(2021年3月)

第2回(2021年7月)

科目別の勉強法

続いて科目別に勉強法を紹介します。論文式試験の科目順に紹介していきます。

①監査論

監査論の本試験での成績(偏差値、以下同じ)は以下の通りです。

大問1 52.3

大問2 62.6

合計 57.45

まず初めに申し上げておくと、監査論は点数が最も安定しにくい科目であり、時間をかけすぎることはリスキーであるため、全ての科目の中で最も勉強時間を割いていませんでした。それでも、科目合格レベルの成績が取れたのは、粘り強く現場対応したからだと思います。令和3年度の論文式監査論は、典型論述が全くなく、大半が監基報を引いて答えるというトリッキーな出題構成でした。第1問ではKAMが出題されましたが、細かいところまでは殆ど対策しておらず、試験が終わったときは正直足切りも覚悟するほどの感触でした。しかし、監基報を引きまくり、書けるところをとにかく書きました。結果的にはそれが幸いしたのだと思います。

では具体的に行った勉強法をいくつか紹介します。まず、TACの答練は毎回受講するようにしていました。校舎で時間通りに受けるようにしました。また、その場で復習も行っていました。特にこれ以外には何もしていませんでした。続いて、TACの論文対策問題集はとにかく回転しました。学習法HRでこの問題集に乗っている問題の答えは丸暗記するようにと常々言われていたので、全ての問題に対して自力で答案を作成できるようにはしていました。暗記があやふやな問題のみ本試験前に見返しました。最後に、TAC以外の教材としては、監査論セレクト30題を使っていました。

この教材は質の良い論述問題の身が厳選されて収録されており、TACの問題集だけでは物足りないという人におすすめです。(ちなみに著者3名のうち2名がTACの講師であるため、ここに載っている問題がTACの答練で良く出題されます。)監査論に関しては、他の予備校の教材は使用していませんでした。

冒頭でも述べたように、今後も典型論点ではなく現場対応型の問題、思考力系の問題の出題が続くことは容易に予想できます。日頃から監基報を引く練習をしたり、深く考える努力をしたりして、本試験に臨むことが大切だと思います。

②租税法

租税法の本試験での成績は以下の通りです。

第1問 48

第2問 49.67

合計 49.00

初めに申し上げておくと、私は強制58(ゴッパチ)での受験だったので、58生以外にはあまり参考にならないかもしれません。

TACの三田先生も良くおっしゃっていますが、租税法はやればやるだけ伸びる科目です。合格のためには時間をかけて出来る限り得点を稼ぐのが得策だと思います。

それでは勉強法を紹介します。まず理論についてです。租税法の理論は計算ができないと解くことはできません。よって、計算が固まってからの話だと思って読んでいただきたいです。結論から申し上げますと租税法の理論は条文を引けるかにかかっているので、とにかくTACの答練やテキストで訓練をします。まず、TACの答練については、論文答練と理論補強答練をどちらも完璧にしましょう。1回目でできる必要はないので、とにかく何周もして完璧に仕上げることが大切です。次にテキストは、よく出題される論点や条文がまとまっているので、暗記用として繰り返し読んでいました。また、TACで配布される要約条文は特に重宝していました。具体的な活用方法としては、答練で出題された条文をマーカーでチェックし、それに毎日目を通していました。これで条文の順序などの感覚をつかんでおくと本番で強いと思います。

次に計算についてです。使っていた教材はTAC答練、TACテキスト、計算コンプリートトレーニング(CPA)の3つです。まず、答練は基本的に初見ではボロボロでした。恐らく一度も偏差値50超えていないと思います。そこはゴッパチだから仕方ないと割り切り、間違えたところの復習は何度も行っていました。租税法はトリッキーな出題は考えづらく、答練と同じような問題が多くを占めます。そのため、答練で論点を網羅的に抑えておけば大丈夫だと思います。次にテキストについてですが、直前期にアドバイスをいただいてテキストの例題の回転をするようにしていました。財務計算と異なり、租税計算は発展的な出題があまりないため、とにかく正しい計算方法や処理方法を頭に入れることが大切だと思ったからです。最後に計算コンプリートトレーニングについてですが、アウトプット教材として何周もしていました。一度も出題されたことのない論点等はすべて切って、重要論点を何回も繰り返すようにしていました。特に所得税は問題の質が高いと感じたので、おすすめです。(消費税は3点セット以外切っていたため、殆ど解いていません。)

③管理会計論

管理会計論の本試験での成績は以下の通りです。

第1問 50.6

第2問 75.2

合計 62.9

手ごたえ通り、論文式試験で最も偏差値の高かった科目です。自分はもともと管理会計論が得意であり、想定通りの出来だったと思います。

それでは勉強法を紹介します。まずは理論についてです。理論は管理会計論 論文対策集 理論(CPA)に限ります。先述した通り、自分は管理会計論が得意であり、点を稼ぎたい気持ちがかなり強かったので、TACの薄い問題集だけでは不十分であると感じました。そこで、解説がかなり詳しく、過去問も多く掲載されている本書を購入しました。主に移動中の電車で、典型度や重要度に関係なくすべての論証を抑えるようにしていました。このおかげで、TACやCPAの論文模試では、管理理論で分からない問題はほぼ無かったので、とても有用であると思います。

続いて計算についてです。教材はTACの答練と計算コンプリートトレーニング(CPA)を使用していました。まず答練については、時間配分と得点最大化を考えながら解くようにしていました。論文式管理は時間がタイトな上に、難易度も問題ごとにバラバラなのでどの問題から手を付けるかや、どの問題に時間やエネルギーをかけるかが非常に重要となります。答練はそういったことを試す機会として活用していました。そのため、答練直後は間違えた問題のみ見直していましたが、特に後日復習するようなことはありませんでした。次に計算コンプリートトレーニングについては、論文重要度がB以上の問題を定期的に解いていました。直前期になるとすべてを回転させる時間はないため、問題番号をランダムで選び、1日3問程度ずつ解いていました。管理は出題論点の予想(標準原価計算、事業部制など)が良く当たるので、超直前期はその予想論点の問題を多めに解いていました。

④財務会計論

財務会計論の本試験での成績は以下の通りです。

第3問 51.8

第4問 50.3

第5問 43.9

合計 48.525

最後の総合問題の出来が想像以上に良くなかったですが、それ以外はザ平均といった具合でしょうか。

それでは勉強法を紹介します。まず理論からです。使用していた教材は財務会計論(理論)論文対策集(CPA)です。これを購入した経緯としては、TACは財務理論の問題集が存在しない、ゴッパチであるため論証を抑える時間があまりないといったことからです。典型論述以外はどうせあまり差がつかないから典型論述だけ抑えようと思い購入し、短答後からはかなりの頻度で読んでいました。直前期は3日程度で1周していました。正しい利用方法はCPAに通っていたわけではないので分からないですが、とにかく読み込み、論証中の太字は確実に抑えるようにしていました。ゴッパチでなければもっと理解を重視しながら暗記していく方が賢明であると思います。

次に計算です。第3問ではあまり差がつかないと思っていたので、第5問の総合問題対策をかなり頑張っていました(結果あまり点は取れませんでしたが…)。使用していた教材としてはアクセス答練(論文式)と計算コンプリートトレーニング(CPA)です。アクセス答練は論点の網羅性が高く、計算練習にはもってこいの教材であったため、短答式と同様に回転していました。計算コンプリートトレーニングは主に構造論点対策に使いました。連結や組織再編はそこまで得意ではなかったので、解き方を染み込ませるように何周も回転しました。模試や答練などで様々な問題パターンに触れることも重要だと思います。

⑤企業法

企業法の本試験での成績は以下の通りです。

第1問 38.4

第2問 52.9

合計 45.65

本試験では問題を一通り見たときに、全くTACの予想が当たっていないのと知らない論点ばかりでかなり焦り、第1問だけで80分を使うという失態までしてしまい、正直足切りを覚悟していました。今年の企業法は相当難しかったようです。今後どのような問題傾向になるか分かりませんが、知らない論点でも順序立ててだてて自分の考えをしっかり書くことが大切だと思います。また、条文が見つからなかったら無理に挙げる必要はないと思います(余事記載の原点の方が怖い)。

勉強法としては問題集と答練の反復ということになると思います。TACの問題集は典型論点が網羅されているので、問題集を使って論述の書き方や重要条文などを暗記すると良いと思います。また、TACでは答練は、その全てを復習することが強く推奨されていたので、答練や直前講義テキストの条文や規範定立の方法は一通り暗記していました。ただし、先述したように予備校の予想が外れることもあるので、余裕があれば他の予備校の答練も単発で受講すると良いかもしれません。

⑥経営学

経営学の本試験での成績は以下の通りです。

第1問 63.9

第2問 42.1

合計 53.0

今回も前回に引き続き、理論が簡単で計算が難しいという出題構成となりました。

では勉強法を紹介します。まず理論についてはテキスト、答練、直前講義テキストを完璧にしました。用語とその定義を意識しつつ、赤シートで隠しながら暗記していました。記述問題専用の対策は特にしていませんでしたが、用語と定義をセットでしっかり覚えれば、記述にも対応できると思います。これだけで本番は偏差値60を超えたので、理論についてはこれ以上やる必要はないです。

次に計算ですが、ゴッパチでなかなか成績が上がらずかなり悩んでいました。直前答練の回が進むにつれ段々と点数は上がっていきましたが、根本的な理解が覚束ない感覚を持ったまま本番を迎え、上記の通りあまり成績は良くありませんでした。勉強法としては、問題集を回し、時々テキストの章末まとめで公式の確認を行っていました。ただし、とにかく時間がないためにこのような方法を採っていたため、時間がある人はできる限り理解に徹しつつ問題演習を積むのが一番だと思います。

おわりに

冒頭に載せた模試の成績を見て頂ければわかるように、論文前の私は合格とは程遠い位置にいました。さらに、今回の論文式試験の難易度は近年で随一のものであり、それぞれの科目の試験を終えるたびに心が折れかけていました。そんな中でも最後まで私を奮い立たせていたのは、諦めない心と1点でも多く取ってやるという強い気持ちです。難しい問題でも何かヒントはありますし、何か書けることはあります。初めから完璧な解答を目指すのではなく、泥臭く自分の思いをぶつけた解答を作るようにしてみてください。その姿勢は必ず試験委員にも伝わるはずです。

これを読んでくださった皆さんの合格を心よりお祈りしています。

この記事が気に入ったらサポートをしてみませんか?